制度環境、審計行業專業性與審計質量——一項實證研究

2010-08-08 02:17:48謝盛紋孫俊奇

當代財經 2010年7期

謝盛紋,孫俊奇

(江西財經大學會計發展研究中心/會計學院,江西南昌330013)

一、引言

近二十年來,無論是事務所還是準則制定機構都強調事務所應當發展審計行業專業性,這使得審計行業專業性與審計質量之間的關系逐漸成為國內外學術界的研究熱點之一。Deis和Giroux(1992)[1]以及O’Keefe、King和Gaver(1994)研究發現審計行業專業性與審計質量具有正相關關系;[2]Kwon(1996)指出具有行業專業性的事務所可以更好地評估客戶會計估計以及其他財務披露的合理性,降低客戶在會計原則選擇方面的偏誤,提高審計質量;[3]Owhoso等人(2002)發現審計師在具有專業性的行業里更容易發現被審計單位的財務報表錯誤。[4]

已有研究表明具有行業專業性的事務所與不具有行業專業性的事務所相比,能夠提供更高程度的保證水平(Craswell等,1995);[5]O’Keefe等人(1994)還發現審計師在其具有審計專業性的行業中更顯著地遵循了審計準則,行業專業性程度強的審計師具有更高的審計質量。[2]總體而言,已有的國外經驗研究基本支持了審計行業專業性對審計質量具有促進作用的結論。

除事務所審計行業專業性對審計質量的影響之外,制度環境對審計質量的影響也逐漸為學者所關注,近年來,已有大量文獻①發現投資者保護等制度環境因素對公司盈余管理產生了明顯的影響。然而,國外文獻主要是跨國研究,忽略了經濟轉型國家隨著制度背景變化可能對公司財務行為產生的漸進影響。Kwon(2007)在比較各國的法制程度后發現行業專業性對審計質量的影響程度取決于各國的法制水平,在法制水平較弱的國家(或地區)這種影響力度會更強,進而認為具有行業專業性的事務所可以作為政府機制的替代。[6]

同時,在中國證券市場上,大多數上市公司為各級政府所控股,上市公司扮演著為國企解困募集資金、解決就業等多重角色,因而政府行為可能會對資源配置產生重要影響,進而會影響上市公司的財務行為。張玲、劉啟亮(2009)發現公司的控制人性質對盈余管理的影響比較顯著。[7]但是,目前尚無專門關于制度環境和控制人性質影響審計行業專業性與審計質量的研究,這也為本文的研究留下了足夠的空間。

本文以2001-2006年我國上市公司為樣本,實證檢驗了制度環境、控制人性質對審計行業專業性與審計質量關系的影響。研究發現:(1)審計行業專業性和審計質量之間有著顯著正相關關系;(2)在非政府控制的公司中,審計行業專業性與審計質量的正相關關系更顯著;(3)對于非政府控制的公司而言,制度環境因素顯著影響行業專業性和審計質量之間的正相關關系,即在政府干預少、法制水平低的地區,這種正相關關系更為強烈。本文剩余部分安排如下:第二部分是理論分析與假設發展;第三部分為研究設計;第四部分為實證結果與分析;第五部分為結語。

二、理論分析與假設發展

(一)行業專業性和審計質量

早期研究行業專業性與審計質量關系的文獻并不多。Deis和Giroux(1992)[1]以及O’Keefe、King和Gaver(1994)[2]研究發現行業專業性與審計質量具有正相關關系。Solomon等人(1999)認為相對于沒有具備行業專業性的審計師而言,具有行業專業性的審計師擁有更強的專業知識,這樣能讓其做出更準確的審計判斷,在揭示誤導性財務報表方面也更有效率。[8]

隨著對企業財務報告特征、盈余管理行為的關注,更多的學者從上市公司報告質量或盈余質量來研究審計行業專業性對審計質量的影響,行業專業性對審計質量影響的研究也日益豐富。Gramling等人(2000)[9]發現審計質量和審計行業專業性之間的正相關關系;Krishnan(2003)[10]研究發現,聘任具有行業專業性的事務所的審計客戶的操控性應計更低,盈余反應系數更高;Gramling等(2000)認為,就利潤對未來現金流量的預測能力來說,經具有行業專業性事務所審計的客戶的利潤預測能力更強;[9]Carcello和Nagy(2004)的研究發現,審計行業專業性與客戶財務舞弊的頻率顯著負相關。[11]

此外,另一些學者也得出了類似的研究結論。Simunic和Stein(1987)認為具有行業專業性的事務所更可能在技術、實物資產、人員及組織控制系統方面進行投資,進而提高審計質量。[12]因為有了這些投資以后,可以更好地擁有客戶的行業知識,擁有了客戶行業知識就能夠更好地評估審計風險,因此在制定審計計劃時,能夠較好地識別需要更予以關注的領域。Taylor(2000)認為審計行業專業性會影響審計判斷,因為從行為決策理論來看,業績是由個體的經驗、知識和能力決定的,而審計行業專業性則聯合了經驗和知識,故足以提升審計質量。[13]國內有關這方面的文獻還很少。陳濤、張雁翎(2006)的研究發現,聘用具有行業專業性的事務所的客戶進行利潤操縱的范圍會更小,進而認為發展行業專業性是提高審計質量的有效途徑之一。[14]

事務所具有行業專業性表明該事務所擁有一批具有行業專門知識和行業審計專門知識的審計專家,由于這些員工常常被指定參與某個行業的審計工作,通過“干中學”,他們對這個行業的各種風險領域、會計規則、報告要求等將比其他審計師有更深刻的認識,自然也更擅長發現和判斷這個行業的具體會計、審計問題,這樣就會提高行業專業技能和審計質量。為方便討論,我們不妨將原假設定為:

H1:事務所行業專業性與審計質量正相關。

(二)控制人性質、行業專業性與審計質量

在整個經濟中,某些集團要求并得到了政府的保護,另一些集團則不要求或未能得到政府的保護,一些集團得到政府的保護多一些,另一些集團得到的保護少一些。[15]在我國,由于特殊的經濟背景,國有股東作為第一大股東往往由于公司自身的“行政代理色彩”,高層管理當局薪酬的制定難免會受到限制。因為國有企業不會像非國有股東控股的上市公司一樣完全采用市場化、激勵導向的報酬原則,它們更多地是要兼顧各方面的利益,因此控制人性質的不同可能導致公司盈余管理的不同。目前,我國大多數上市公司為各級政府所控股,政府所控股的上市公司扮演著為國企解困募集資金、解決就業等多重角色,因而政府行為可能會對資源配置產生重要影響,進而會影響上市公司的盈余管理,從而對審計行業專業性作用的發揮產生一定的影響。政府控制的上市公司和政府控制的銀行均為國家控股,二者的這種“特殊關系”就有可能導致債務“剛性”約束的軟化,進而導致上市公司產生異于純市場經濟預期的盈余管理。由于會計信息不對稱和監督成本的存在,企業管理當局經常會采取尋機性會計行為以使自己的收入最大化,且他們完全有能力和條件通過實施選擇和變更會計政策等盈余管理行為來達到目的,[16]但是由于政府控制的企業管理層通常是通過行政途徑任命,其薪酬和升遷與公司業績評估并無實質性掛鉤,所以政府控制的公司可能沒有動機進行盈余管理,那么審計行業專業性的優勢就不能得以充分發揮。張玲、劉啟亮(2009)認為雖然政府控制的公司通過改制上市,其制度環境和監管環境發生了很大的變化,但由于政府控制著它們,它們就可能更多地依賴于政府來解決許多問題,政府依然有能力基于其他目標的考慮影響這些公司的財務行為。[7]公司財務行為在受政府控制的影響下,必然導致公司盈余管理不同,這樣審計行業專業性的優勢是否有足夠的空間去發揮作用(即提高審計質量)也會不同。再者,由于公司的性質和審計行業專業性對審計質量的影響不在同一層次,公司性質的層次要更基礎些,所以公司性質也會影響審計行業專業性作用的發揮。基于上述分析,我們提出以下研究假設:

H2a:對于非政府控制的上市公司,其審計師的行業專業性程度與審計質量具有顯著的正相關關系。

H2b:對于政府控制的上市公司,其審計師的行業專業性程度與審計質量沒有顯著的相關關系。

(三)制度環境、行業專業性與審計質量

樊綱、王小魯(2007)認為雖然公司所處的大環境一樣,但是由于所處地區的政府干預程度存在差異,可能會影響公司的各種預期,進而影響公司的財務信息行為。[17]在法制環境好的地區,非政府控制的公司一方面懾于司法體系的作用,另一方面又無政府這一靠山,或即使它們通過高成本尋得政治關聯,政府的干預也會很少,從而也無法獲得更多的庇護,這些公司的競爭壓力就比較大,為了取得股東、債權人以及其他利益相關者的信任,就更有可能促使這些公司的盈余管理行為明顯增加,從而使得審計行業專業性提高審計質量的作用空間更大。

Bushman、Piotroski和Smith(2004)的跨國實證研究表明,政府對公司和銀行的直接控制和干預越多,為了隱藏官員的干預行為,就會進行更多的盈余管理。[18]首先,由于干預行為的泄露會嚴重損害官員的聲譽,為了避免干預行為泄露引發的政治成本,地方官員在實施干預時傾向于壓制公司的透明化披露,公司迫于壓力就會進行盈余管理試圖掩蓋官員的干預行為;其次,在以GDP增長為中心的政績考核體系下,地方官員很可能基于政績目標的考慮要求公司高估利潤、隱藏損失。由此可知,在政府干預程度不一的情況下,可能導致公司的盈余管理程度也有所差異,從而致使行業專業性提高審計質量的程度也有所差異。因此,為了剔除政府作為所有者對其控制的上市公司的干預影響,本文選取非政府控制的上市公司為樣本,來分析政府的干預程度對審計行業專業性與審計質量之間相關性的影響,并提出以下假設:

H3:在非政府控制的上市公司中,政府干預程度越低,審計行業專業性與審計質量正相關關系越強烈。

Francis和Wang(2008)認為法制是影響審計質量的一個重要因素。[19]在我國,司法體系缺乏獨立性,政府部門或政府官員常常干預司法部門的獨立運行,導致法律不能有效實施,并且在現階段不成熟的制度環境下,對上市公司起作用的是懲罰預期機制。所以,在法制環境越好的地區,由于法律的懲罰機制健全,對投資者的保護也比較好,對審計質量的要求會更高。在這種環境下,審計行業專業性對審計質量的影響應是顯著的。但是,公司的盈余管理會隨著投資者保護水平的提高而降低,可見隨著法制的完善,審計行業專業性提高審計質量的優勢就沒有辦法充分發揮。Kwon(2007)基于跨國研究的結果發現審計行業專業性可以代替法制的約束力來更好地保護投資者利益,因而認為在法制水平較弱的地區,審計行業專業性對審計質量的促進作用更大。[6]此外,Choi和Wong(2007)認為作為具有審計行業專業性事務所代表的“四大”在弱法制環境中有力地履行了政府的職能。[20]鑒于此,我們提出下面的假設:

H4:在非政府控制的上市公司中,法制水平越低的地區,行業專業性與審計質量正相關關系尤為顯著。

三、研究設計

(一)數據來源及樣本選取

我們選取2001-2006年間在滬深兩市上市的公司作為初選樣本。上市公司行業分類標準依據中國證監會2001年頒布的《上市公司行業分類指引》確定,其中制造業由于公司數較多,我們采用二級行業分類分為九個行業,其他行業采用一級行業分類。首先排除產業性質較特殊的金融業,其次由于綜合類這一行業的企業資產負債率較高,我們也剔除掉綜合類,在此基礎上,我們還剔除了數據缺失的樣本,剔除了異常值樣本,最終確定樣本規模為5216個觀察值。

(二)模型設定與變量說明

本文結合中國資本市場的具體情況,構建如下檢驗模型并使用OLS回歸分析方法檢驗本文的研究假設:

模型中各變量具體含義如下:

1.因變量:可操縱應計利潤(Absda)

本文借鑒Meyers等(2003)的方法,即采用盈余管理計量模型估計出的操縱性應計利潤的絕對值來衡量審計質量。[21]國內外大量研究發現,操縱性應計利潤與事務所遭受訴訟、出具非標準無保留審計意見的概率正相關,而與事務所謹慎性負相關,并且截面Jones模型估計出的操縱性應計利潤能夠有效地衡量公司盈余管理的程度。陳小悅、肖星和過曉艷(2000)發現,截面Jones模型估計出的操縱性應計利潤與公司是否具有邊際ROE正相關。[22]鑒于公司具有邊際ROE代表其盈余管理的可能性更高,他們的研究結果表明截面Jones模型在國內市場同樣具有適用性。鑒于此,在截面Jones模型的基礎上,本文采用修正Jones截面模型來估計公司操縱性應計利潤,并用其絕對值來衡量審計質量。

2.檢驗變量(MS)

目前,對審計業務專業性程度的度量有兩種方式。第一種為Zeff和Fossum(1967)模式,[23]衡量指標為MSik,表示事務所i在行業k中的市場份額,即事務所i在行業k中獲得的審計收費占行業k審計收費總額的比重,審計收費可以用客戶總資產、營業收入或凈利潤等指標來衡量。第二種衡量事務所行業專業化程度的指標由Yardley等人(1992)提出,[24]Kwon(1996)加以應用。[3]衡量指標為Focusik,表示事務所i在特定行業k的審計收費(用客戶規模的平方根代替,客戶規模用客戶總資產、營業收入或凈利潤來衡量)占事務所i審計收費總額的比例。第一種方法的立足點是特定行業,然后考察特定行業中某家事務所的行業專業性。基于對行業專業性的保守性衡量,本文采用的是國內常用的第一種方法:,其中,MSik表示事務所i在行業k的市場份額,Aijk表示由事務所i審計的在行業k中的客戶公司j的營業收入總額,Jik表示i事務所審計的行業k中客戶的數量,Ik表示在行業k中的審計師的數量。

3.控制變量

我們在前人研究的基礎上控制了一些對可操縱利潤水平有影響的變量,考慮到盈余持續性的影響,我們用Persist(為營業收入增長率)和Loss(為虛擬變量,當公司本年度虧損時為1)(Krishnan,2003)[10]作為控制變量。已有研究表明非“四大”事務所審計的公司具有更高的盈余水平,結合我國實際我們選取了Big4(虛擬變量,是否為“四大”,是“四大”取值為1,否則為0)作為控制變量。一般來說,會計師事務所對企業應計項目利潤絕對額Abstacc的估計較為保守,而實際上應計利潤絕對值較大的企業操控的應計利潤也較大,總應計利潤的絕對值占資產比重更高的公司具有更高的Absda,所以我們控制了Abstacc。同時,我們用變量Lnta(客戶年末總資產的自然對數)來控制公司規模。由于高杠桿的公司更可能操縱盈余水平,我們以變量Lev(資產負債率)來控制公司的杠桿行為,使用Cfo(客戶年末經營現金流量占年末總資產的比重)來控制現金流量的影響。此外由于Absda會受到行業的影響,我們又控制了Industry(行業控制變量)和Year(年度控制變量)對Abstacc的影響,ε為殘差。我們將樊綱和王小魯提供的各地區政府與市場的關系得分②以及法律制度環境得分③,分別作為各地區政府干預指數以及法制水平指數,來衡量各地區的政府干預程度和法制水平,其中,政府干預指數越大代表政府干預越少,法制水平指數越大代表法制水平越高。

四、實證結果與分析

(一)描述性統計

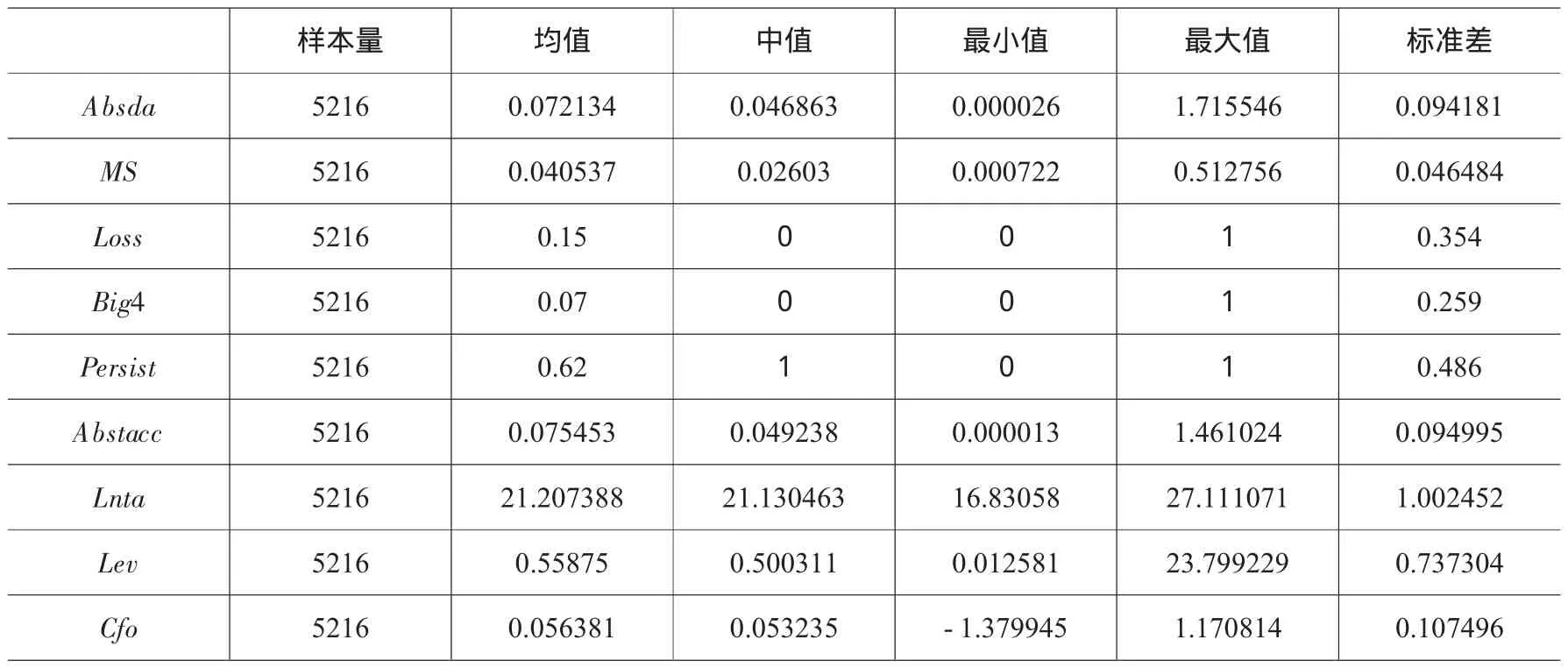

本文所涉樣本描述性統計結果如表1所示:

表1 描述性統計

從表1中的統計描述可以看出:MS的最大值為0.512756,最小值為0.000722,說明我國審計市場的行業專業性程度差異已經比較大,由中值和均值可以看出分布比較均衡,沒有異常。

將進廠原料、生料、熟料的化學分析結果等數據信息化,分析、統計、生成臺賬;將生產過程中各項技術參數信息化,分析、統計、生成臺賬;將熟料、出磨和出廠水泥的物理檢驗結果信息化,分析、統計、生成臺賬;根據配方程序計算,自動生成臺賬。通過對以上數據進行分析,得出水泥質量報告。

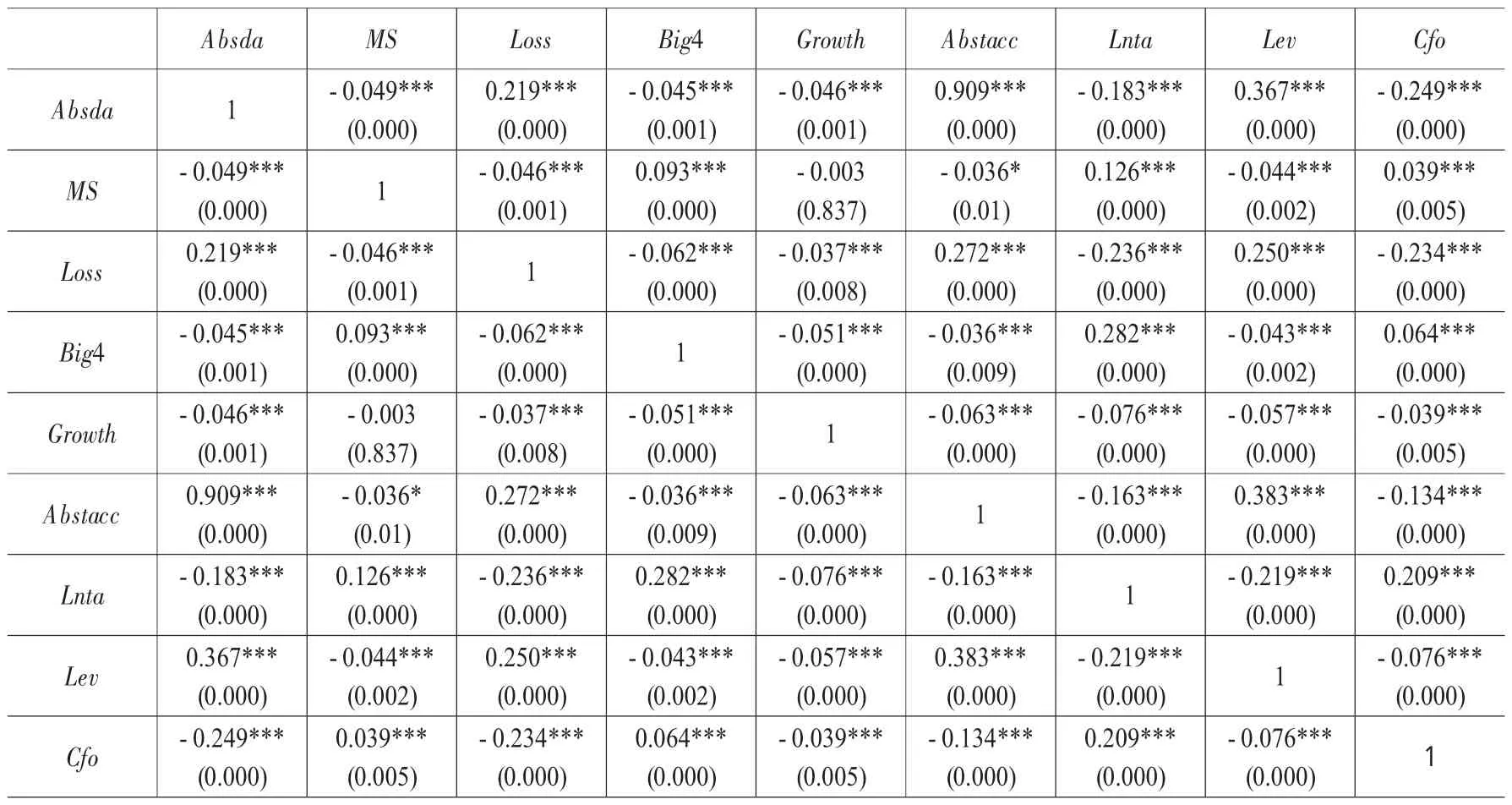

從描述Pearson相關系數的表2可以看出,Absda與自變量都相關,并且相關性比較好,說明這些自變量絕大部分是影響審計質量的重要因素,此外,MS和其他控制變量的Pearson相關系數都小于0.15,這表明檢驗變量和控制變量沒有嚴重的多重共線性。這說明本文的模型設計是合理的。

(二)多元回歸結果

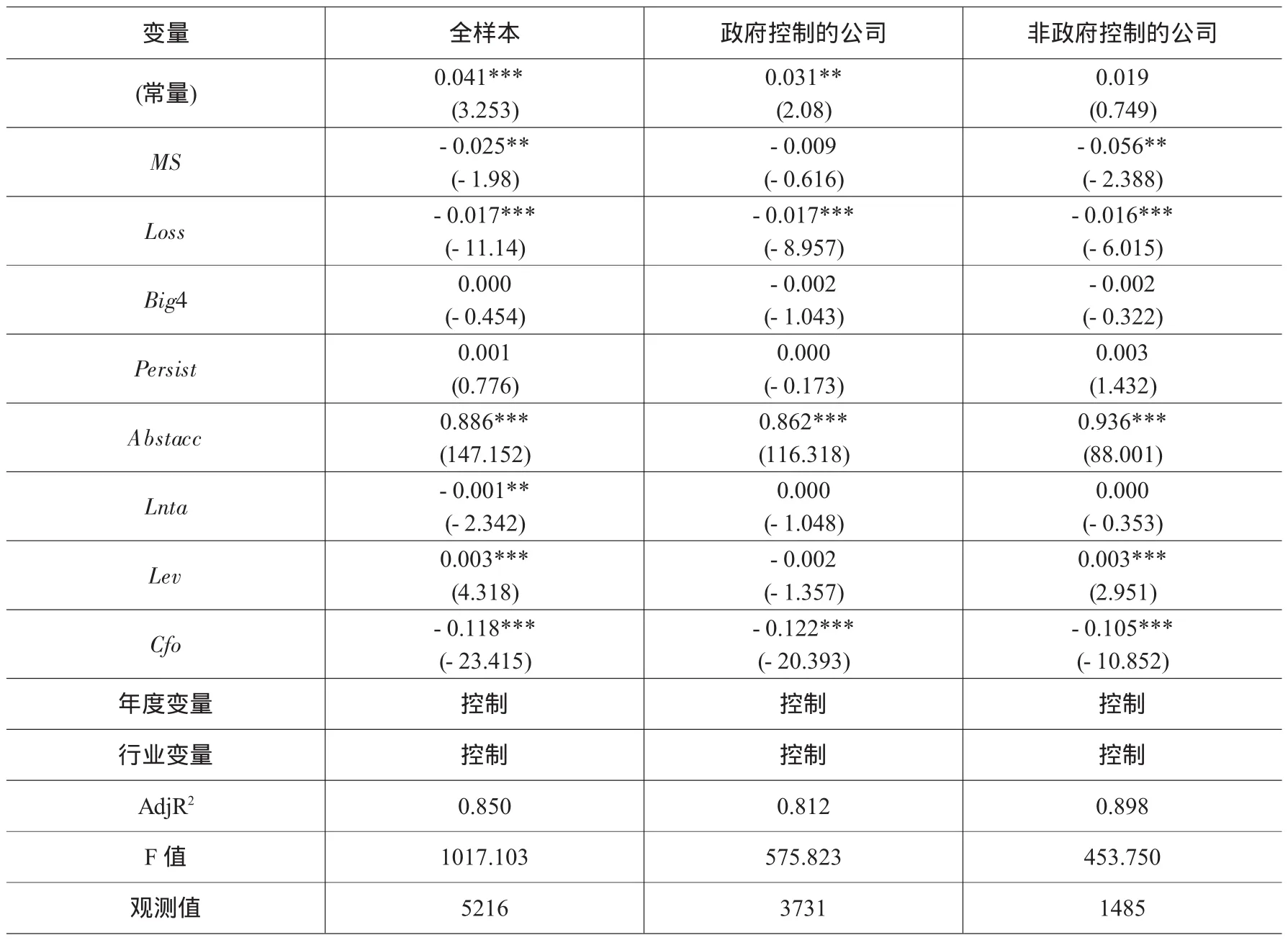

表3我們分別對全樣本和公司控制人分組進行多元回歸分析,檢驗了審計行業專業性和審計質量的相關關系,其中,我們把全樣本根據公司的最終控制人分為兩組:政府控制的公司和非政府控制的公司,具體回歸結果見表3。

表2 相關系數矩陣

表3 全樣本和公司控制人性質分組的檢驗

由表3可知,可操縱應計利潤(Absda)和審計行業專業性的程度是負相關的關系,且這種關系顯著,這表明審計行業專業性與審計質量是正相關的關系,為了考慮公司最終控制人是否會影響審計行業專業性和審計質量的相關關系,我們對政府控制上市公司和非政府控制上市公司進行了分組,檢驗在政府控制上市公司和非政府控制上市公司中,審計行業專業性對審計質量的影響是否存在差異。從表3我們可以看出,在政府控制的上市公司中,審計行業專業性對審計質量的影響不明顯,而在非政府控制的上市公司中,審計行業專業性對審計質量的影響比較明顯,這就支持了假設H2a和H2b。

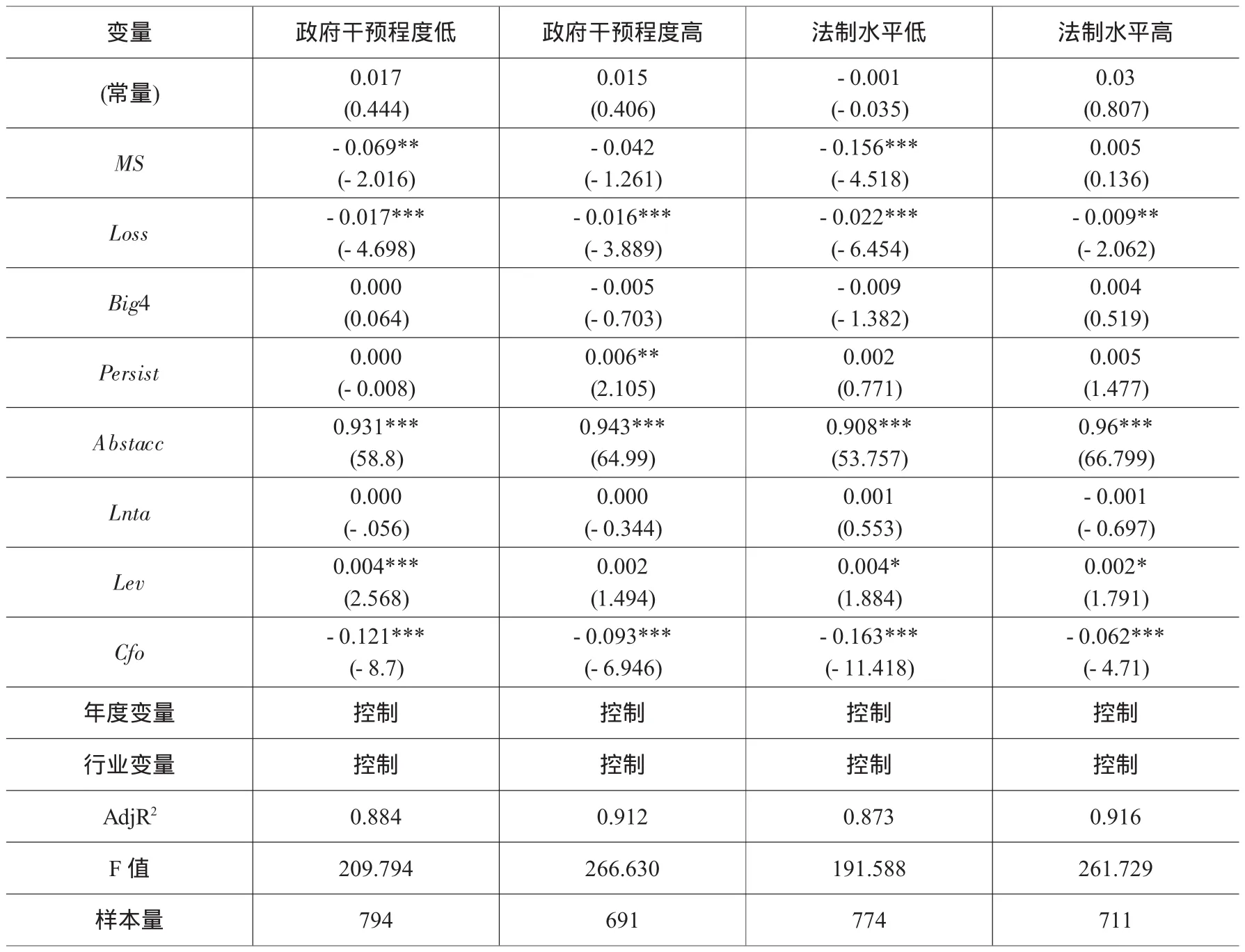

對于政府干預程度和法制水平是否影響審計行業專業性和審計質量相關關系的檢驗。我們首先檢驗的是非政府控制的上市公司,政府干預程度的高低是否影響了審計行業專業性和審計質量的關系。我們針對政府干預指數和法制水平指數運用二分法,把二者的指數從高到低進行排序,然后分成高低兩組,分別對非政府控制的上市公司予以分析。在政府干預程度高的地區,審計行業專業性與審計質量之間的關系不顯著,而在政府干預程度低的地區,審計行業專業性與審計質量的正相關關系顯著,這表明政府干預越少,審計行業專業性對審計質量的影響越大,這與H3一致。也就是說相對于政府干預程度高的公司而言,政府干預少的公司具有更高的盈余操縱,此時審計行業專業性對審計質量的提高愈發顯著。

表4 政府干預和法制水平分組檢驗

表4的結果也表明在法制水平比較高的地區,審計行業專業性與審計質量的關系并不顯著,而在法制水平相對較低的地區,審計行業專業性與審計質量的正相關關系比較顯著。可見,在一個法制較弱的環境中,管理者更有機會進行盈余管理,且有更高的應計盈余操縱,具有行業專業性的事務所在較弱的法制環境中,更有力地履行了政府的職能,審計行業專業性對審計質量的影響程度也更高。

綜上實證分析可知,審計行業專業性具有提高審計質量的作用,這種作用隨政府干預的減少而提高。在法制水平比較低的地區,審計行業專業性與審計質量的正相關關系越顯著,意味著審計行業專業性能更好地促進審計質量的提高。

(三)穩健性測試

為增加研究結論的穩健性,我們對上述研究結果進行了如下穩健性測試,測試模型如下:

考慮到交互項的共線性問題,對H2和H3的檢驗采用的模型是公式(2),而對H4的檢驗采用的模型是公式(3)。其中Index代表法制水平系數,測試模型的其他變量與公式(1)相同。測試模型不進行分組,直接利用交叉相乘,穩健性測試結果表明,控制人性質和政府干預對審計行業專業性作用的發揮有顯著影響,且在非政府控制的上市公司中,法制水平越低的地區,行業專業性越能提高審計質量,本文的主要研究結論基本不受影響。此外,我們還考察了各模型中自變量的VIF值,發現所有自變量的VIF值都小于3,表明模型不存在嚴重的共線性問題。

五、結語

本文利用了2001-2006年的上市公司樣本,檢驗了審計行業專業性和審計質量的關系,在控制相關變量后,審計行業專業性的替代變量(市場份額)和審計質量的替代變量(操縱性盈余)之間有著顯著的關系,表明了行業專業性可以提高審計質量。同時本文進一步研究了公司控制人性質、政府干預程度和法制水平是否影響了審計行業專業性與審計質量的關系,結果表明公司所在地域的政府干預少,公司對審計行業專業性的需求較高。此外,還檢驗了法制水平是否影響審計行業專業性與審計質量的關系,發現行業專業性對審計質量的影響隨著法制環境的減弱而增強。進一步分析發現:在一個法制較弱的環境中,管理者更可能進行盈余操縱,使得具有行業專業性的事務所在較弱的法制環境中更有力地履行了政府的職能,行業專業性對審計質量的影響程度也會更高。

注釋:

①請參考La Porta et al.(1997、1998、2000)的文獻和Johnson et al.(2000)的文獻。

②該分值采用了5項指標來衡量政府和市場的關系:市場分配經濟資源的比重、減輕農村居民的稅負負擔、減少政府對企業的干預、減輕企業的稅外負擔、縮小政府的規模。

③該分值采用了4個一級指標來衡量法律制度環境:市場中介組織的發育、對生產者合法權益的保護(包括市場秩序與執法效率)、知識產權保護、消費者權益保護。

[1]Deis D.J.,Giroux G.A..Determinants of Audit Quality in the Public Sector[J].The Accounting review,1992,(3):462-479.

[2]O’Keefe T.B,King R.D,Gaver K.M..Audit Fees,Industry Specialization and Compliancewith GAAS Reporting Standards[J].Auditing:A Journal of Practice&Theory,1994.(2):41-4.

[3]Kwon S.Y..The Impact of Competition within the Client’s Industry on the Auditor Selection Decision Auditing[J].Auditing:A Journal of Practice&Theory,1996,(1):53-69.

[4]Owhoso V.E,W.F,Messier J,Lynch.Error Detection by Industry-Specialization Teams During Sequential Audit Review[J].Journal of Accounting Research,2002,40:883-900.

[5]Craswell A.T,Francis J.R,Taylor S.L..Auditor Brand Name Reputations and Industry Specializations[J].Journal of Accounting and Economics,1995,(3):297-322.

[6]Soo Young Kwon,Chee Yeow Lim.Legal Systems and Earnings Quality The Role of Auditor Industry Specialization[J].Auditing:A Journal of Practice&Theory,2007,(2):25-55.

[7]張玲,劉啟亮.制度環境、控制人性質與債務契約假說[J].金融研究,2009,(2):102-115.

[8]Ira Solomon,Michael,Shields D,Ray Whittington O..What Do Industry-Specialist Auditors Know?[J].Journal of Accounting Research,1999,(1):191-208.

[9]Gramling,Robert W..Securities Exchange Act:Review of Reporting under Section[R].GAO Reports,2000:1-12.

[10]Krishnan G..Does Big 6 Auditor Industry Expertise Constrain Earning Management?[J].Accounting Horizons,2003,17:1-16.

[11]Joseph,Carcello V,Albert L,Nagy.Audit Firm Tenure and Fraudulent Financial Reporting[J].Auditing:A Journal of Practice&Theory,2004,(2):57-71.

[12]Simunic D.A,Stein M..Product Differentiation in Auditing:Auditor Choice in the Market for Unseasoned New Issues[R].Canadian Certified General Accountants Research Foundation,1987.

[13]Mark,Taylor H..The Effects of Industry Specialization on Auditors Inherent Risk Assessments and Confide-nce Judgements[J].Contemporary Accounting Research,2000,(4):693-712.

[14]陳濤,張雁翎.審計師的行業專業水平對盈利信息質量的約束作用研究[J].管理現代化,2006,(5):7-11.

[15]廖進球,陳富良.政府規制俘虜理論與對規制者的規制[J].江西財經大學學報,2001,(5):10-13.

[16]張建剛.論企業盈余管理行為[J].江西財經大學學報,2000,(4):43-47.

[17]樊綱,王小魯.中國市場化指數——各地區市場化相對進程2006年報告[M].北京:經濟科學出版社,2007.

[18]Bushman R,Piotroski J.M,Smith D,A.J..What Determines Corporate Transparency?[J].Journal of Accounting Research,2004,(4):207-252.

[19]Francis,Jere R,Dechun Wang.The Joint Effect of Investor Protection and Big 4 Audits on Earnings Quality around the World[J].Contemporary Accounting Research,2008,(1):157-91.

[20]Choi-Hag,Wong T.J..Auditors Governance Functions and Legal Environments:An International Investigation[J].Contemporary Accounting Research,2007,(1):13-46.

[21]Meyers J.L,Meyers,Omer T..Exploring the Term of the Auditor-client Relationship and the Quality of Earnings:A Case for Mandatory Auditor Rotation?[J].The Accounting Review,2003,(3):779-799.

[22]陳小悅,肖星,過曉艷.配股權與上市公司利潤操縱[J].經濟研究,2000,(1):30-36.

[23]Zeff S.A,Fossum R.L..An Analysis of Large Auditor Clients[J].The Accounting Review,1967,(2):298-420.

[24]Yardley J,Kauffman N,Cairney T,Albrecht D..Supplier Behavior in the U.S.Audit Market[J].Journal of Accounting Literature,1992,(11):151-184.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

產品可靠性報告(2017年7期)2017-09-05 09:49:12

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

汽車觀察(2016年3期)2016-02-28 13:16:26