集聚視角下云南省工業地域分布與經濟效應研究

2010-07-23 07:15:32李興波聶元飛

統計與決策 2010年4期

李興波,聶元飛 ,蘭 天

(1.云南財經大學 商學院,昆明 650221;2.云南省人民政府研究室 昆明 650021)

0 引言

20世紀70年代以來,在歐洲國家經濟普遍衰退的背景下,聚集了眾多中小企業的“第三意大利”的經濟卻飛速增長,引起學者關注。此后,產業集聚現象日趨普遍,論述產業集聚的文章陸續發表于 《美國經濟評論》、《歐洲經濟評論》、《國際經濟學雜志》等國際經濟學期刊上,特別是Porter的《論國家的競爭優勢》以及Krugman的 《收益遞增與經濟地理》的發表,使產業集聚理論逐漸從經濟學界的邊緣狀態進入到主流經濟學的研究范疇。由于相關數據收集困難、計量模型設計復雜且計算量較大,國內學者提出成熟的計量模型并對產業集聚程度進行精確測定的研究成果較少,尤其是對不發達地區產業集聚的實證研究鮮有涉足。本文通過收集、整理較新的橫截面數據及較長時間的時間序列數據,對云南的產業集聚區域分布進行實證研究,并運用統計分析軟件對云南的產業集聚效應進行測算。

1 工業區域集聚及經濟效應的測度方法及其計算說明

1.1 云南工業區域集聚及經濟效應的測度方法

1.1.1 云南工業區域集聚的測度方法

產業區域集聚程度的高低實質上是指某產業在空間地理上分布的不均勻程度,區域集聚程度越高,產業分布越不均勻。本文選取了四組產業集聚衡量指標:行業集中度(CR1、CR2、CR5)、空間基尼系數和 N 指數。

行業集中度指行業內規模最大的前幾位企業的規模占整個市場或行業的份額,在本文用來反映云南工業產值在最大幾個州市的集中程度。其計算公式為:

式中:CRn表示產業中規模最大的前n位企業的行業集中度;Xi表示產業中第i位企業的規模數值;n表示產業內的企業數;N表示產業的企業總數。

空間基尼系數是一個衡量產業空間分布均衡性的指標,其值在0到1之間變動,越趨向于1表明產業集聚程度越強。其計算公式為:

式中:n為州市總數;X1,X2,…,Xn為按照遞減排序的各州市某一特定行業的工業產值(或就業人數);X為全省該行業工業平均產值(或就業人數)。

N指數是赫芬達爾指數的倒數,赫芬達爾指數指某特定行業市場上所有企業的市場份額的平方和。其計算公式為:

式中:X為產業市場總規模;Xi為產業中第i位企業的規模;Si表示產業中第i位企業的市場占有率;n表示產業內的企業數。在衡量產業集中度時,N指數表示某產業中存在的規模相等的企業數,在本文中相當于某產業平均分布于N個州市。赫芬達爾指數越大,N指數越小,產業集聚程度愈強。

1.1.2 云南工業集聚經濟效應的測度方法

云南工業集聚經濟效應的測度方法采用唐杰 (1989)改寫的CES函數模型:

式中:P為某行業某年份的利潤總值;Q為某行業某年份的工業總產值;K為某行業某年份固定資產凈值;β為產出利潤彈性;γ為固定資產占用的利潤彈性。對上式兩邊取對數,作時間序列數據的移動回歸處理,可求得產業集聚效應指數,其計算公式為:

若h大于1,表明該地區規模報酬遞增,具有產業集聚效應;若h等于1,表明規模報酬不變,集聚收益不變;若h等于1,表明規模報酬遞減,出現聚集不經濟。

1.2 計算說明

本文數據均來源于歷年《中國統計年鑒》及各省統計年鑒。由于我國自2003年開始啟用新的國民經濟行業代碼(GB/T4754-2002),為保持統計口徑的一致性,并考慮數據的可獲取性,在對云南工業行業區域集聚的測算中,我們選擇了工業行業中的26個大類作為研究樣本,這些工業行業在新的國民經濟分類體系中基本沒有變動,且覆蓋了云南的絕大部分工業行業。

由于我國的統計口徑在1998年由鄉及鄉以上工業企業改為全部國有及年產品銷售收入500萬元以上非國有獨立核算工業企業,并一直沿用至今,所以本文在計算1998年以后有關產業集聚程度的各類指標上統一采用新的統計口徑,在測量產業集聚經濟效應時,1997年以前采用鄉及鄉以上獨立核算工業企業數據,1998年以后采用全部國有工業及規模以上非國有工業數據。

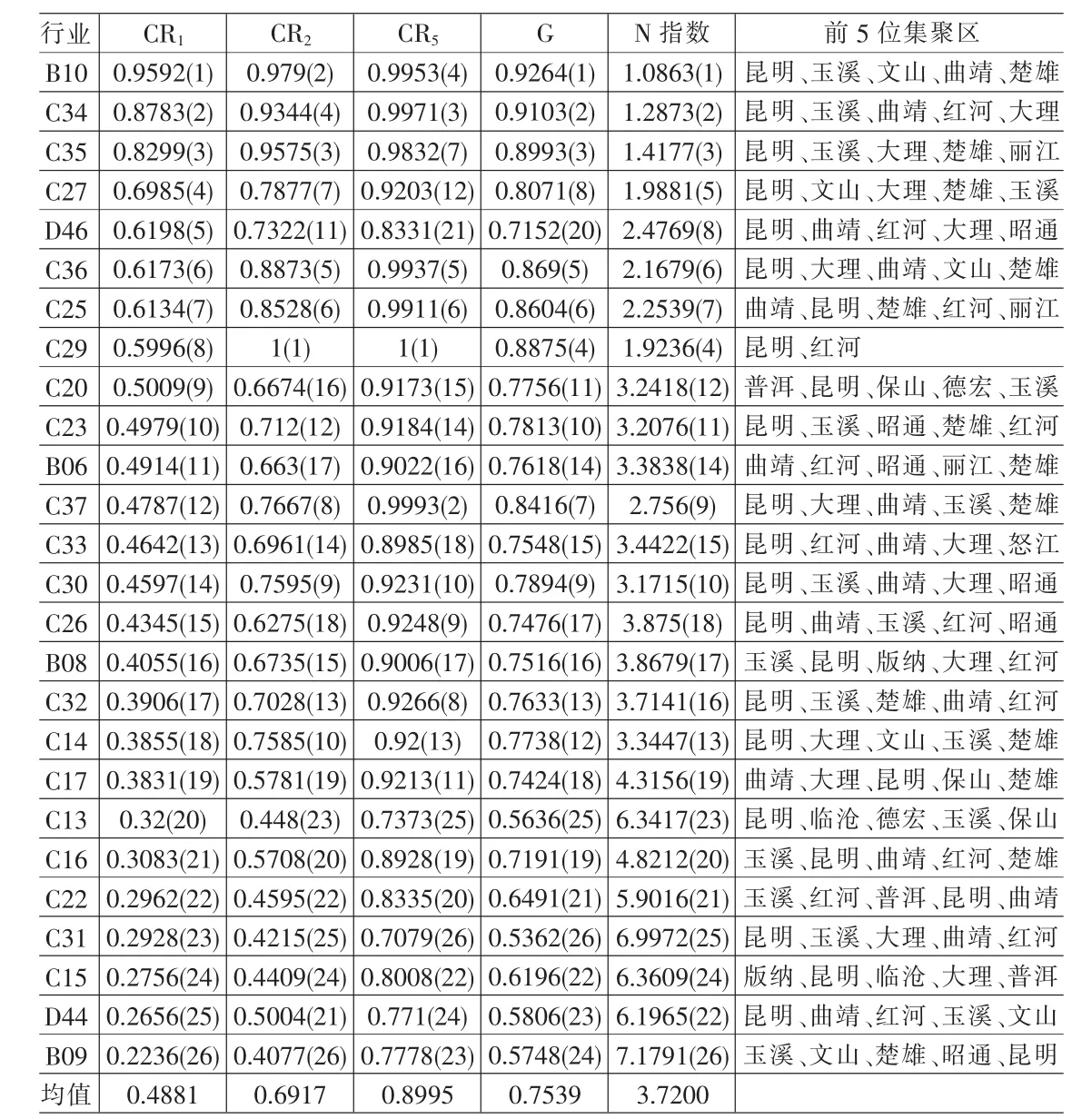

表1 云南省26大類兩位數工業行業產業集聚指標(2007年)

關于區位熵和空間基尼系數的計算,Krugman和Amiti使用的是行業就業水平的數據,由于我國省際之間及云南省內州市之間經濟發展不平衡,勞動生產率存在很大差異,對行業就業水平有較大干擾,因此本文均使用產值數據進行測算。

2 計算結果和數據分析

2.1 云南省工業產業集聚程度的實證分析

根據上文各指數計算公式,計算出的云南省26大類兩位數工業行業產業集聚指標(2007年)見表1。

2.1.1 集中度分析

從行業集中度指標看,集聚程度最強(CR1最大)的工業行業為B10非金屬礦采選業,屬典型的資源依賴型工業,其中最大集聚地昆明所占比重高達95.92%,與之相比,第二、第三集聚地比重很小。CR1排名第二和第三的行業為C34金屬制品業和C35通用設備制造業,最大集聚地比重分別為87.83%和82.99%,集聚程度也非常強。CR2、CR5最高的是C29橡膠制品業,依賴消費市場的產業特點使昆明成為該行業的最大集聚地。集聚程度較弱(CR1最小)的后7位工業行業均為資源依賴型工業,普遍集中于原料產地。

從集聚區的分布情況看,工業集聚程度最強的地區是昆明,其次是玉溪和曲靖,上榜次數(進入前5位集聚區的次數)分別為34、18、16。昆明是17個行業的第一集聚區和5個行業的第二集聚區,是名副其實的云南第一大工業基地。玉溪和曲靖分別是4個行業和3個行業的第一集聚區、7個行業和3個行業的第二集聚區,工業集聚程度也很高。其它主要工業行業集聚地及其上榜次數分別為:紅河 14、楚雄 13、大理 12、文山 6、昭通6。普洱和西雙版納分別為C20木材加工及竹、藤、棕、草制品業和C15飲料制造業的第一集聚地,集聚程度分別是50.09%和27.56%。可以看出,云南工業產業布局存在嚴重的極化現象,重要工業產業普遍集中在幾個發展水平較高的大城市,中小城市工業發展嚴重不足。

從三個指標的總體情況看,CR1數值較高 (低)的行業在CR5中數值也較高 (低),如CR1中比重超過40%的行業在CR5中都達到或超過90%,排名20位以后的行業在CR5中的排名都在19位之后。此外,在各工業行業中變動最大的是D46水的生產和供應業,從CR1到CR5降低了16個名次,這主要是由于規模經濟和網絡經濟特征顯著,行業市場主要為區域性市場的緣故。在各集中度指數排名中,CR1指數排名前兩位的B10非金屬礦采選業和C34金屬制品業在其它兩個指數中的排名均在前5位,變動幅度最小,地域集中度很強,說明資源稟賦和交通運輸成本是影響產業聚集的重要因素。

2.1.2 空間基尼系數分析

根據空間基尼系數的大小,可將26大類兩位數工業行業分為四組,按降序依次為:

第一組(G≥0.9):B10非金屬礦采選業、C34金屬制品業。

第二組(0.8≤G<0.9):C35通用設備制造業、C29 橡膠制品業、C36專用設備制造業、C25石油加工、煉焦業及核燃料加工業、C37交通運輸設備制造業、C27醫藥制造業。

第三組 (0.7≤G<0.8):C30 塑料制品業、C23 印刷業、記錄媒介的復制、C20木材加工及竹、藤、棕、草制品業、C14食品制造業、C32黑色金屬冶煉及壓延工業、B06煤炭開采和洗選業、C33有色金屬冶煉及壓延工業、B08黑色金屬礦采選業、C26化學原料及化學制品制造業、C17紡織業、C16煙草制品業、D46水的生產和供應業。

第四組(G<0.7):C22造紙及紙制品業、C15飲料制造業、D44電力、熱力的生產和供應業、B09有色金屬礦采選業、C13農副食品加工業、C31非金屬礦物制品業。

2.1.3 N指數分析

N指數中排名前三位行業與CR1中排名前三位的行業相同,依次為B10非金屬礦采選業、C34金屬制品業和C35通用設備制造業,分別均勻分布于1.0863、1.2873、1.4177個州市。集聚性最弱的三個行業與CR2中排名后三位的行業相同,依次為 C15飲料制造業、C31非金屬礦物制品業和B09有色金屬礦采選業,分別均勻分布于6.3609、6.9972、7.1791個州市。從所有樣本的均值上看,云南26大類兩位數工業行業均勻分布于3.72個州市,總體集聚性較強。

2.1.4 三種指數比較

通過線性趨勢線(見圖1中a、b、c)可以看出,集中度指數、空間基尼系數和N指數三種指數對26大類兩位數工業行業的產業集聚程度排序位次雖有變動,但總體相當。空間基尼系數與CR2指數擬合程度最高,趨勢線斜率達0.944(見圖1中b),其中變動較大的是D46水的生產和供應業(下降9位)和C20木材加工及竹、藤、棕、草制品業(上升5位),這是因為基尼系數是對樣本總體集聚程度的相對度量,受到第一、二集聚區以外其它州市產值相對變動幅度的影響。N指數也與CR2指數擬合程度最高,趨勢線斜率達到0.972(見圖1中c),其中C20木材加工及竹、藤、棕、草制品業變動最大(上升4位),這是由于該行業CR1指數較高,排名較為靠前,而HHI由于使用平方和加權的方法,使得對工業產值較大的集聚區份額變化特別敏感,這種放大性進一步使N指數變得較小,導致某行業N指數排名與空間基尼系數排名的不一致,如D46水的生產和供應業。

綜合來看,除B10非金屬礦采選業外,C34金屬制品業、C35通用設備制造業、C36專用設備制造業、C29橡膠制品業、C27醫藥制造業、C25石油加工、煉焦業及核燃料加工業在省內也具有很強集聚性,主要是由于技術密集型和資金密集型工業本身集聚性較強;B09有色金屬礦采選業、C31非金屬礦物制品業、C15飲料制造業、C13農副食品加工業、D44電力、熱力的生產和供應業、C22造紙及紙制品業由于受自然資源產地、原料供應或產品運輸成本過高等因素影響在地域分布上較為分散。一般來講,集聚程度由高到低的行業分布基本與技術密集型產業—資本密集型產業—勞動密集型產業的發展路徑相一致,但從計算結果來看,對最小有效率規模要求較大的C32黑色金屬冶煉及壓延工業及C26化學原料及化學制品制造業集聚程度卻不高。

2.2 云南省工業產業集聚效應的實證分析

2.2.1 云南省工業產業集聚總體效應

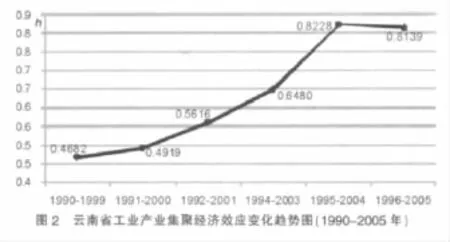

表2 云南省工業產業集聚效應指數h的變化軌跡(1990~2007年)

通過收集云南1990~2007年全部獨立核算工業企業的利潤總額(P)、工業總產值(Q)及固定資產凈值(K)數據,并以1990年云南省商品零售物價指數為基準,將三個變量(P、Q、K)的時間序列樣本數據轉化為1990年不變價。用eviews5.0進行10年為一期的移動回歸處理后,得到9組數據,如表2所示。

剔除明顯未通過t值檢驗的年段數據,得到云南工業產業集聚效應的總體變化軌跡 (見圖2)。可以看出,h值除在2005年有所下降外,在其它年份呈穩步上升趨勢,說明云南工業集聚經濟效應不斷增強。但是h值均小于1,說明云南工業經濟績效雖在好轉,但是仍處于規模報酬遞減階段,整體工業集聚經濟效應水平還比較低。

2.2.2 云南省工業產業集聚效應的因素分解

對工業集聚經濟效應h三因素的具體測量方法為:內部集聚經濟(ISE)=固定資產凈值/企業數;布局集聚經濟(LOC)為云南省工業占GDP的比重與全國工業占GDP的比重的比值;為盡可能消除城市集聚經濟與內部集聚經濟之間可能存在的共線性,城市集聚經濟(UBE)為以1990~1999年工業企業平均數為100的指數化處理后的工業企業數。同時,為保持前后數據的可比性,我們對比1998年云南省鄉及鄉以上獨立核算工業企業數和全部國有工業及規模以上非國有工業企業數,將1998年以前云南省鄉及鄉以上獨立核算工業企業數近似轉化為全部國有工業及規模以上非國有工業企業數。

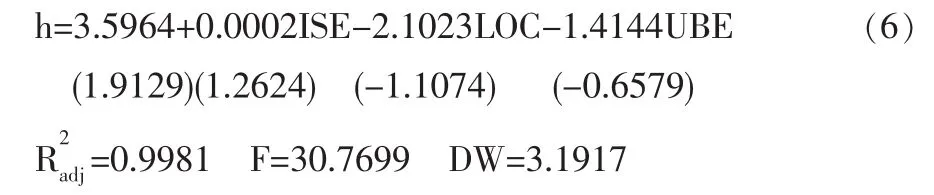

在實際回歸的過程中,我們發現殘差平方的權數對估計結果具有影響,因此在這里采用加權最小二乘(WLS)估計量進行回歸,回歸結果為:

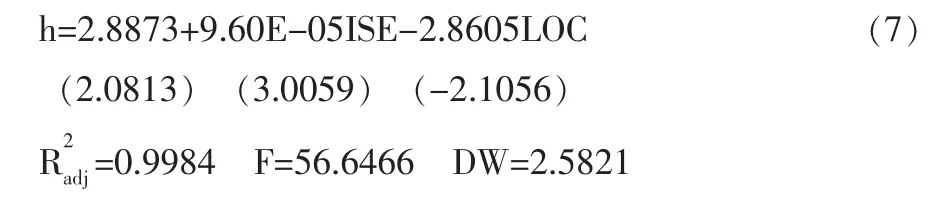

括號中為t統計量檢驗值,可以看出,UBE的系數明顯不顯著,剔除后重新回歸,結果如下:

從回歸結果看,對UBE雖然進行了指數化處理,但仍與LOC存在一定程度的共線性,經剔除后,模型的擬合優度達到0.9984,解釋力非常強,t值檢驗較為顯著,F檢驗聯合顯著,DW檢驗表明不存在自相關,表明模型結果比較理想。此外,運用移動回歸法可以彌補觀測值相對不足的缺陷,因此模型對云南省工業集聚效應具有較強的解釋力。

由回歸結果可以看出,城市集聚經濟對云南工業行業的集聚經濟效應影響不顯著,表明云南工業行業在集聚過程中長期平均成本沒有下降或下降趨勢不明顯,各工業行業之間產業鏈銜接較差,產業關聯度低,同類企業之間沒有充分利用在集聚過程中形成的專業化分工協作的經濟集聚優勢,交易成本過高;從內部集聚經濟看,回歸系數符號為正,表明云南工業企業可以從增加固定投資、擴大生產規模中降低企業的長期平均成本、獲得正的收益,但該系數很小,表明外延式發展模式對云南工業集聚經濟效應的增強作用十分有限;布局集聚經濟的系數為負,表明云南工業產業布局結構不甚合理,有相當一部分工業企業沒有以市場為導向選擇在最佳集聚區位進行布局,導致地區比較優勢未完全發揮和集聚經濟效益的整體削弱。

3 結論及啟示

(1)云南工業行業中一些具有顯著集聚特征的該類工業行業地域分布比較分散,如黑色金屬冶煉及壓延工業和化學原料及化學制品制造業。究其原因,主要是由于云南在資源開發、戰備需要、重工業優先、國家直接投資的計劃經濟體制推進下的工業化道路,決定了以采掘業、基本原材料工業為主的工業結構,造成條塊分割、大而全、小而全的產業布局,進而破壞了區域分工和規模化。

(2)云南主要工業支柱產業在全省的地域分布極不平衡,由集聚機制形成的極點城市數量非常少,次極點城市經濟單一,再加上交通不便等基礎設施薄弱的制約,使極點效應的發揮十分有限,因此,繼續加強基礎設施建設,大力培育極點城市和次極點城市,是云南工業集聚式發展中亟待解決的重要問題。

(3)云南工業總體集聚經濟效應的提高主要是由工業部門外延式擴大再生產帶來的,而核心技術缺失、產業鏈條短、集聚企業根植性不強使得這種方式顯得無效率。不可分性、市場摩擦、知識溢出是集聚經濟得以形成的最基本原因,由于這些因素的存在,使得基礎設施共享、中間投入品共享等存在外部性,城市集聚經濟因素在CES函數模型中的不顯著印證了云南加快城市化建設對獲取這種外部性的重要意義。同時,地區工業產業結構趨同化等問題的存在破壞了區域間的合理分工與布局,區位生產優勢的逐年遞減及其與工業集聚經濟效應的負向關系都可作為這方面的佐證。

[1]保羅·克魯格曼.地理和貿易[M].北京:北京大學出版社,2000.

[2]魏后凱.市場競爭、經濟績效與產業集中—對中國制造業集中與市場結構的實證研究[M].北京:經濟管理出版社,2003.

[3]魏后凱.中國產業集聚與集群發展戰略[M].北京:經濟管理出版社,2008.

[4]朱英明.長江三角洲地區外商投資企業空間集群與地區增長[J].中國工業經濟,2002,(1).

[5]文玫.中國工業在區域上的重新定位和聚集[J].經濟研究,2004,(2).

[6]吳雪花,楊蕙馨.中國制造業產業集聚的實證研究[J].中國工業經濟,2004,(10).

[7]羅勇,曹麗莉.中國制造業集聚程度變動趨勢實證研究[J].經濟研究,2005,(8).

[8]路江涌,陶志剛.中國制造業區域聚集及國際比較[J].經濟研究,2006,(3).

[9]陳秀山,徐瑛.中國制造業空間結構變動及其對區域分工的影響[J].經濟研究,2008,(10).

[10]Krugman,P.Increasing Returns and Economic Geography[J].Journal of Political Economy,1991,99(3).

[11]Amiti,M.New Trade Theorise and Industrial Location in the EU:A Survey of Evidence[J].Oxford Review of Economic Policy,1998,14(2).

[12]Porter,M.E.On Competition, Boston:Harvard Business School Press,1998.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

大社會(2016年6期)2016-05-04 03:42:05

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30