國內(nèi)農(nóng)化上市公司盈利能力不強(qiáng)成長能力較弱:2009年農(nóng)藥、化肥上市公司主營業(yè)務(wù)利潤率、主營業(yè)務(wù)收入增長率排行

2010-07-11 10:44:32策劃弛文張高科

中國農(nóng)資 2010年5期

策劃/本刊記者 張 弛文/本刊記者 張高科

產(chǎn)業(yè)排行篇

隨著2009年農(nóng)化上市公司年報的公布,記者發(fā)現(xiàn)農(nóng)藥、化肥上市公司各有一家公司連續(xù)3年虧損而被“*ST”,分別為北海國發(fā)、河池化工,目兩家公司分別顯示為*ST國發(fā)、*ST河化,預(yù)示著有退市風(fēng)險。

農(nóng)化行業(yè)的盈利能力和成長能力到底如何?記者根據(jù)2009年年報對農(nóng)藥、化肥上市公司分別做了主營業(yè)務(wù)利潤率和主營業(yè)務(wù)收入增長率做了排行。

其中,主營業(yè)務(wù)利潤率是指企業(yè)一定時期主營業(yè)務(wù)利潤同主營業(yè)務(wù)收入凈額的比率。它表明企業(yè)每單位主營業(yè)務(wù)收入能帶來多少主營業(yè)務(wù)利潤,反映了企業(yè)主營業(yè)務(wù)的獲利能力,是評價企業(yè)經(jīng)營效益的主要指標(biāo)。

主營業(yè)務(wù)利潤率是主營業(yè)務(wù)利潤與主營業(yè)務(wù)收入的百分比。其計算公式為:

該指標(biāo)反映公司的主營業(yè)務(wù)獲利水平,只有當(dāng)公司主營業(yè)務(wù)突出,即主營業(yè)務(wù)利潤率較高的情況下,才能在競爭中占據(jù)優(yōu)勢地位。主營業(yè)務(wù)利潤率是從企業(yè)主營業(yè)務(wù)的盈利能力和獲利水平方面對資本金收益率指標(biāo)的進(jìn)一步補(bǔ)充,體現(xiàn)了企業(yè)主營業(yè)務(wù)利潤對利潤總額的貢獻(xiàn),以及對企業(yè)全部收益的影響程度。指標(biāo)體現(xiàn)了企業(yè)經(jīng)營活動最基本的獲利能力,沒有足夠大的主營業(yè)務(wù)利潤率就無法形成企業(yè)的最終利潤,為此,結(jié)合企業(yè)的主營業(yè)務(wù)收入能夠充分反映出企業(yè)成本控制、費(fèi)用管理、產(chǎn)品營銷、經(jīng)營策略等方面的不足與成績。指標(biāo)越高,說明企業(yè)產(chǎn)品或商品定價科學(xué),產(chǎn)品附加值高,營銷策略得當(dāng),主營業(yè)務(wù)市場競爭力強(qiáng),發(fā)展?jié)摿Υ螅@利水平高。

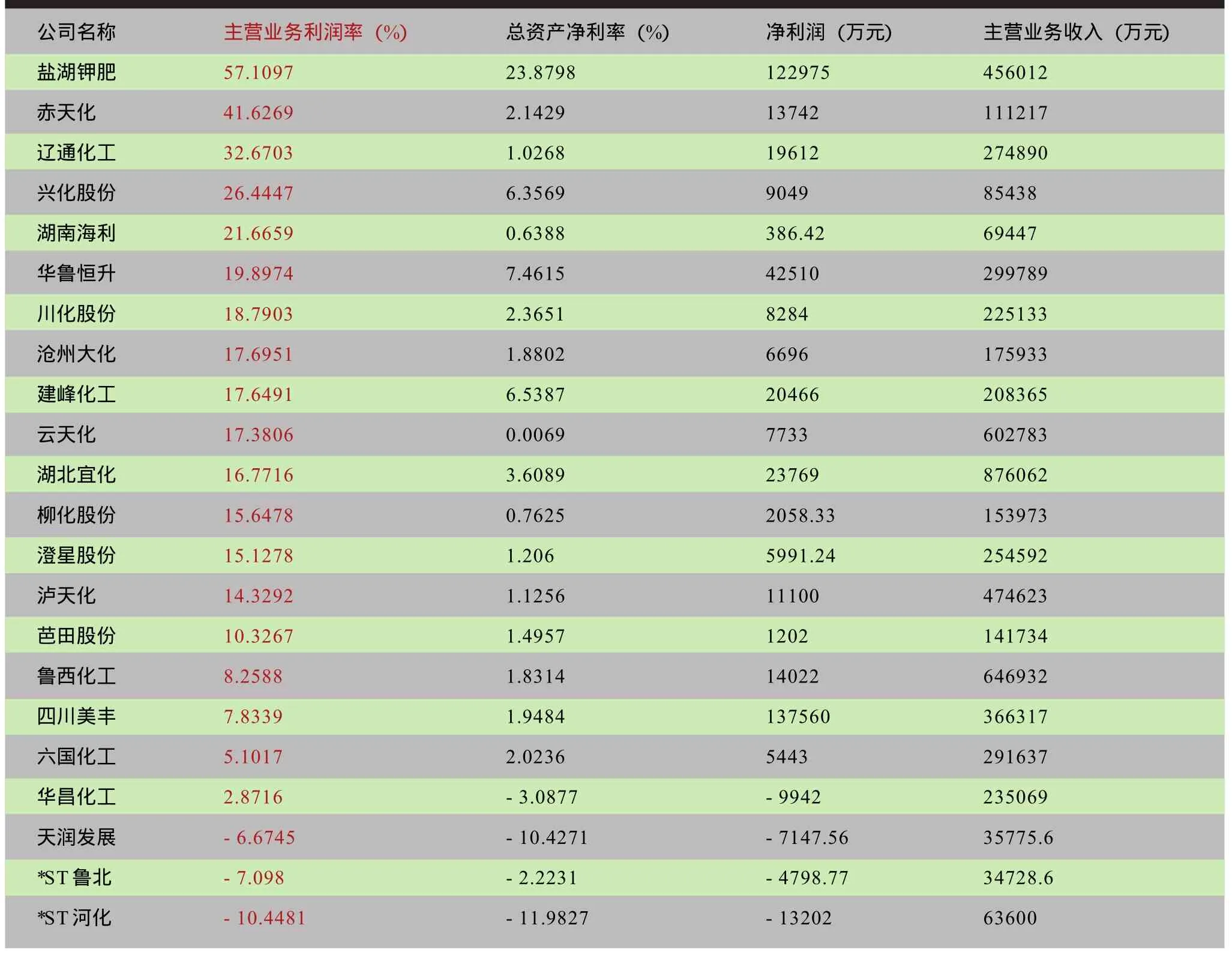

從表一看,目前12家農(nóng)藥上市公司主營業(yè)務(wù)利潤率超過20%的只有3家,分別為:諾普信、利爾化學(xué)、揚(yáng)農(nóng)化工,僅占25%;從表二看,目前22家化肥上市公司主營業(yè)務(wù)利潤率超過20%的僅有5家,分別為:鹽湖鉀肥、赤天化、遼通化工、興化股份、湖南海利,僅占23%。由此可見,農(nóng)藥化肥行業(yè)的整體盈利普遍較低。

而主營業(yè)務(wù)收入增長率是本期主營業(yè)務(wù)收入與上期主營業(yè)務(wù)收入之差與上期主營業(yè)務(wù)收入的比值。用公式表示為:

通常具有成長性的公司多數(shù)都是主營業(yè)務(wù)突出、經(jīng)營比較單一的公司。因此,主營業(yè)務(wù)收入這一指標(biāo)能夠很好地判斷公司的成長性。主營業(yè)務(wù)收入增長越高,表明公司產(chǎn)品的市場需求越大,業(yè)務(wù)擴(kuò)張能力越強(qiáng),如果主營業(yè)務(wù)收入增長率超過10%,說明公司產(chǎn)品處于成長期,將繼續(xù)保持較好的增長勢頭,尚未面臨產(chǎn)品更新的風(fēng)險,屬于成長型公司。

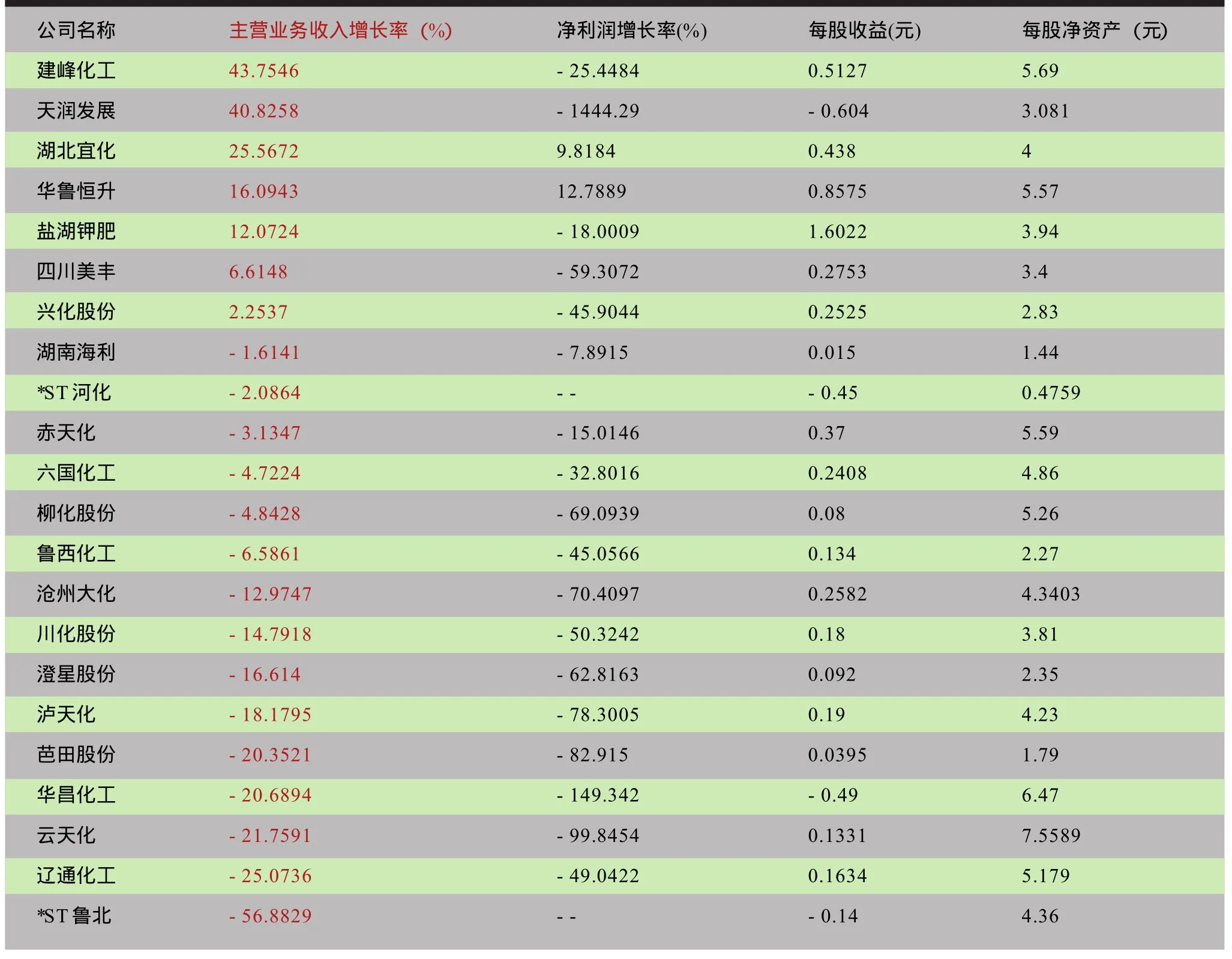

從表三看,目前12家農(nóng)業(yè)上市公司主營業(yè)務(wù)增長率超過10%的僅有諾普信一家,占8%;從表四看,目前22家化肥上市公司主營業(yè)務(wù)增長率超過10%的有5家,分別為:建峰化工、天潤發(fā)展、湖北宜化、華魯恒升、鹽湖鉀肥,占總數(shù)的23%。

表一:農(nóng)藥上市公司主營業(yè)務(wù)利潤率排行

表二:化肥上市公司主營業(yè)務(wù)利潤率排行

表三:農(nóng)藥上市公司主營業(yè)務(wù)收入增長率排行

表四:化肥上市公司主營業(yè)務(wù)收入增長率排行

行業(yè)動態(tài)篇 行業(yè)波瀾不驚 氣候壓制需求

尿素:需求低迷價格繼續(xù)下跌

國際方面:本月初波羅的海小散裝價格為244美元,較上周下跌2美元。阿拉伯海灣(小散裝)283美元,跌12美元。尤日內(nèi)小散裝價格為253美元,跌3美元。

國內(nèi)方面:尿素出廠價格為1640元/噸,漲10元/噸;批發(fā)價為1650元/噸,跌10元/噸;零售價格為1730元/噸,持平。近期國內(nèi)外尿素價格繼續(xù)呈現(xiàn)下跌態(tài)勢,最主要原因在于2010年以來全球氣候反常,國內(nèi)是南方干旱后部分地區(qū)出現(xiàn)強(qiáng)降雨,北方大雪;國際上東南亞地區(qū)旱情肆虐,美國國內(nèi)卻陰雨不斷,進(jìn)口商詢盤謹(jǐn)慎,最終導(dǎo)致需求減弱,因此,短期內(nèi)尿素價格可能繼續(xù)下探,后市不容樂觀。

磷銨:價格趨勢

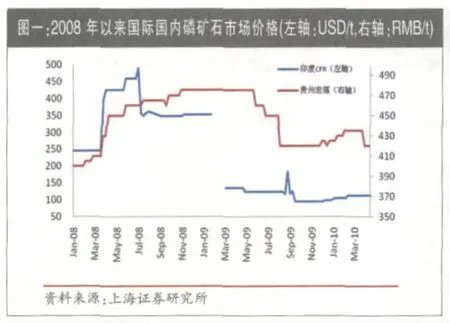

1、磷礦石價格持平

本月初印度磷礦石 CFR價格(64-65%BPL)維持113美元/噸價位,與上月持平。

國內(nèi)磷礦石價格(貴州宏福)價格為420元/噸,持平。

2、硫磺:價格回調(diào)跡象初現(xiàn)

本月初硫磺溫哥華 FOB價達(dá)到174美元,持平。伊朗FOB為198美元,持平;黑海FOB145美元,跌20美元。國內(nèi)硫磺出廠價為 1300元/噸,持平。

上月末,國際硫磺供應(yīng)商,采購商及經(jīng)銷商齊聚多哈,參加由TSI(國際硫研所)舉辦的國際研討會。會議針對市場的不確定因素進(jìn)行了反復(fù)的討論。而供求雙方的意向價格差異依然存在,這仍將成為二季度中東貨源輸往中國市場的主要障礙。目前中國硫磺終端采購企業(yè)無需求壓力,而供應(yīng)商的出貨壓力也不大,因而供求雙方仍有充足的時間進(jìn)行磨合。不過預(yù)計短期內(nèi)這種局面將有望被打破。我們判斷未來硫磺價格下行的概率較大。

3、黃磷:價格短期維持未來存變化

本月初,國內(nèi)黃磷繼續(xù)小幅下跌,凈磷出廠報價最低價格在13500元/噸左右,雖然干旱繼續(xù),但是目前貴州地區(qū)黃磷產(chǎn)量并沒有受此影響,電力緊張,產(chǎn)量減少,而是黃磷裝置多數(shù)開工生產(chǎn),目前日產(chǎn)量在百噸以上。但是目前各地成交量不大,受世博會影響,發(fā)往上海方面幾乎不讓發(fā)。現(xiàn)在距離豐水期時間不是太長,屆時黃磷價格可能會大幅度下跌。

4、磷酸價格持平

國內(nèi)磷酸價格為4500元/噸。持平。

5、市場價格企穩(wěn)

本月初,波羅的海二銨價格維持在445美元,漲10美元。一銨價格為455美元,漲20美元。美國海灣二銨價格為463美元,跌6美元。

貴州宏福二銨價格為2900元/噸,持平。四川金河一銨價格為2100元/噸,持平。春耕市場過半,二銨批發(fā)銷售逐漸進(jìn)入尾聲,由于持續(xù)降雪、降雨、降溫,東北地區(qū)、內(nèi)蒙古地區(qū)仍有用肥,但以零售為主,價格逐漸走穩(wěn),64%主流批發(fā) 2700-2800元/噸,批、零價格相差無幾。工廠方面依然高度關(guān)注集港出口事宜,據(jù)統(tǒng)計,截至目前有8家企業(yè)計劃出口,累計出口量約在80-100萬噸左右,因此對國內(nèi)市場是一個很大支撐,出廠報價也繼續(xù)走穩(wěn),64%主流報 2800-2900元/噸,實(shí)際成交2600-2700元/噸。

鉀肥:銷售壓力依然較大

硫酸鉀:美國海灣硫酸鉀本周價格為565美元,持平。西歐/北歐的價格在325歐元,跌8歐元。

氯化鉀:溫哥華價格為345美元,持平,F(xiàn)SU價格為348美元,持平。

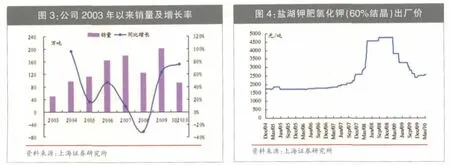

鹽湖鉀肥出廠價 2550元/噸,持平。

日前國內(nèi)天氣狀況仍不樂觀,各地經(jīng)銷商普遍反應(yīng)農(nóng)資市場的銷售壓力依然較大,出貨情況都不理想。河南地區(qū)鉀肥市場較穩(wěn)定,俄大顆粒2850元,德大顆粒2850元,經(jīng)銷商近期略有接貨,但成交量不大。青海地區(qū)鉀肥生產(chǎn)企業(yè)基本都正常開工,且運(yùn)輸情況較好,目前57%青鉀報價在2150元。預(yù)計后期小廠貨將占主流。近期隨著青海地區(qū)發(fā)運(yùn)順暢,一些復(fù)合肥企業(yè)開始接國產(chǎn)鉀肥,即先發(fā)貨,用時再定價。

國際標(biāo)準(zhǔn)氯化鉀(大顆粒)現(xiàn)貨價格上漲:本月初,溫哥華現(xiàn)貨離岸價格維持345美元,持平;俄羅斯405美元,持平。

本月國際海運(yùn)費(fèi):海運(yùn)價格平穩(wěn),加拿大至中國為32美元。溫斯皮斯至中國價格為58美元。

草甘膦價格維穩(wěn):草甘膦:草甘膦價格在25500元/噸,持平。

國泰君安鹽湖鉀肥(000792)干旱延長鉀肥低谷期股價仍需等待催化劑

公司地處青海省格爾木市察爾汗,是中國現(xiàn)有最大的鉀肥生產(chǎn)基地,為集生產(chǎn)、經(jīng)營、科研、綜合開發(fā)為一體的大型、現(xiàn)代化鉀肥生產(chǎn)企業(yè)。公司主導(dǎo)品“鹽橋”牌鉀肥是中國國內(nèi)重要的支農(nóng)產(chǎn)品,在化肥行業(yè)中的鉀肥排名全國第一位,占我國鉀肥生產(chǎn)量和國產(chǎn)鉀肥銷售額的96%。隨著國家西部大開發(fā)戰(zhàn)略的實(shí)施,西部十大重點(diǎn)工程項(xiàng)目之一并由該公司控股的100萬噸鉀肥項(xiàng)目也已全面啟動。

2010年一季度公司實(shí)現(xiàn)銷售收入18.66億元,同比增長5.4%,實(shí)現(xiàn)凈利潤5.68億元,同比下降19.6%;凈資產(chǎn)收益率17.33%;攤薄EPS為0.74元;每股經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為0.15元。

2009年末庫存量為147萬噸,為歷年來年末庫存最高值。一季度公司銷售氯化鉀93萬噸,銷售情況良好,平均含稅銷售均價約2300元/噸。受全國天氣不佳,特別是西南干旱影響,預(yù)計后三季度銷售情況將不如一季度,2010年公司全年銷量預(yù)計在250萬噸左右。

由于銷售價格相對較低,且礦產(chǎn)資源費(fèi)仍在繳納,公司一季度氯化鉀毛利率僅為59.23%,為近三年最低。目前國內(nèi)鉀肥市場銷售平淡,氯化鉀市場售價在 2700元/噸左右,高于公司一季度售價。預(yù)計二季度公司氯化鉀售價有望出現(xiàn)一定幅度的上調(diào)。

西南地區(qū)干旱對我國鉀肥消費(fèi)影響負(fù)面。西南五省的甘蔗產(chǎn)量占到全國的82.26%;煙葉產(chǎn)量占到全國的54.43%;茶葉產(chǎn)量占到全國的30.29%,在我國水果、蔬菜、煙葉、甘蔗、大豆等經(jīng)濟(jì)作物對鉀肥的消費(fèi)量占到鉀肥總消費(fèi)量的60%以上,這些經(jīng)濟(jì)作物的減產(chǎn)、絕收對鉀肥需求有著不利影響。

鹽湖鉀肥吸收合并鹽湖集團(tuán)事宜前期已通過股東大會,仍在等待批復(fù)。兩湖合并有利于公司長期發(fā)展,對公司提升鉀肥產(chǎn)能有決定性作用。合并前,我們預(yù)計公司2010-2012年EPS分別為2.21、2.71、3.46元;合并后將會攤薄10-15%。鉀肥行業(yè)處于底部,但景氣上行仍需等待。以目前股價看,長期投資者可做配置,短期表現(xiàn)仍缺乏催化劑,“謹(jǐn)慎增持”評級。

個案解讀篇

金源證券 諾普信(002215)天氣異常拖累業(yè)績

公司盈利增速明顯下滑,季報業(yè)績低于市場預(yù)期。2010年一季度實(shí)現(xiàn)營業(yè)收入3.47億元,同比增長10.47%;歸屬于母公司所有者的凈利潤0.26億元,同比增長28.74%。實(shí)現(xiàn)基本每股收益0.13元,每股經(jīng)營活動現(xiàn)金流凈額為-0.27元。攤薄凈資產(chǎn)收益率為2.18%,同比下降1.52個百分點(diǎn)。

天氣異常導(dǎo)致收入增速下降。我國今年西南干旱、北方持續(xù)低溫使得春耕明顯推遲,進(jìn)而影響了農(nóng)資的銷售進(jìn)度。從全年來看,氣溫過低對今年殺蟲劑銷售有一定影響,對殺菌劑和除草劑影響不大。考慮到公司殺蟲劑收入占比已經(jīng)降至50%以下,以及公司市場網(wǎng)絡(luò)覆蓋面大,公司全年收入受天氣影響程度將相對較輕。

毛利率繼續(xù)提升,費(fèi)用率仍處于高位。公司一季度綜合毛利率42.3%,同比提高3個百分點(diǎn)。銷售費(fèi)用率和管理費(fèi)用率分別為16.9%和14.5%,分別同比提高0.4和1.1個百分點(diǎn)。預(yù)計2010年公司毛利率相對穩(wěn)定,主要在于公司2009年底采購了大批低價原材料和公司按“毛利提獎”的銷售激勵機(jī)制。公司銷售費(fèi)用和管理費(fèi)用偏高,主要在于目前仍為投入期。

營銷“兩張網(wǎng)”建設(shè)需要磨合,但前景仍然樂觀。公司在推進(jìn)標(biāo)正、皇牌、兆豐年直接對零售大店合作時,受到一些經(jīng)銷商的阻力。我們對公司“兩張網(wǎng)”建設(shè)前景持樂觀態(tài)度。主要在于:1、針對零售大店的主要是區(qū)域性品牌,并集中在北方和西南等新拓展區(qū)域;2、公司原有渠道覆蓋面有限,存在廣闊市場供公司實(shí)現(xiàn)新的銷售模式。

產(chǎn)能擴(kuò)張為公司成長提供了基礎(chǔ)。07?年公司產(chǎn)能為2.5萬噸,IPO項(xiàng)目中東莞2萬噸、西北1萬噸環(huán)保型農(nóng)藥制劑項(xiàng)目已經(jīng)投產(chǎn)。2010年3月公司非公開增發(fā)1850萬股,募集資金5.38億元,投入西南環(huán)保型農(nóng)藥制劑生產(chǎn)基地項(xiàng)目(2萬噸)、山東除草劑項(xiàng)目(1萬噸)、東莞水溶肥料生產(chǎn)項(xiàng)目(6萬噸)、農(nóng)藥新產(chǎn)品新劑型研發(fā)及登記項(xiàng)目和補(bǔ)充營運(yùn)資金項(xiàng)目。屆時,公司將完成在東莞、山東、成都、陜西等地的產(chǎn)能布局。

新增長點(diǎn)發(fā)展勢頭良好。公司殺菌劑和除草劑銷售額近年來保持40%-50%的增長,遠(yuǎn)超過殺蟲劑的銷售增長。市場方面,公司著重開拓西南、華中和北方市場,銷售增速遠(yuǎn)高于華東、華南等傳統(tǒng)優(yōu)勢區(qū)域。并購在公司發(fā)展歷史上起到了積極的作用,基于對公司戰(zhàn)略和10年農(nóng)藥行業(yè)小年的判斷,未來公司將繼續(xù)通過并購來整合資源、同時實(shí)現(xiàn)業(yè)績增長。

行業(yè)低谷是并購好時機(jī)。預(yù)計今年農(nóng)藥制劑市場將繼續(xù)前兩年的低迷狀態(tài),大量企業(yè)經(jīng)營困難狀況進(jìn)一步加劇,為公司提供了大量優(yōu)質(zhì)的并購標(biāo)的。我們預(yù)計,未來公司仍將通過并購來完善產(chǎn)品結(jié)構(gòu)、市場布局和實(shí)現(xiàn)業(yè)績增長。

高毒替代為企業(yè)提供更好的市場空間。海南毒豇豆事件后,農(nóng)業(yè)部擬禁用21種高毒農(nóng)藥品種,將為高效、低毒殺蟲劑提供較大的市場空間。公司將充分受益國內(nèi)農(nóng)藥高毒替代帶來的發(fā)展機(jī)遇。

估值。考慮到今年氣候因素影響,我們小幅下調(diào)公司盈利預(yù)測,2010-2012年每股收益分別為0.93元、1.42元和2.11元,對應(yīng)目前32.2元的收盤價,10-12年市盈率分別為34.6倍、22.8倍和15.3倍。

風(fēng)險。并購風(fēng)險,公司并購步伐較快,對公司管理帶來一定的壓力。公司盈利增速明顯下滑,季報業(yè)績低于市場預(yù)期。2010年一季度實(shí)現(xiàn)營業(yè)收入3.47億元,同比增長10.47%;歸屬于母公司所有者的凈利潤0.26億元,同比增長28.74%。實(shí)現(xiàn)基本每股收益0.13元,每股經(jīng)營活動現(xiàn)金流凈額為-0.27元。攤薄凈資產(chǎn)收益率為2.18%,同比下降1.52個百分點(diǎn)。

申銀萬國 赤天化(600227)煤化工項(xiàng)目逐漸進(jìn)入收獲期

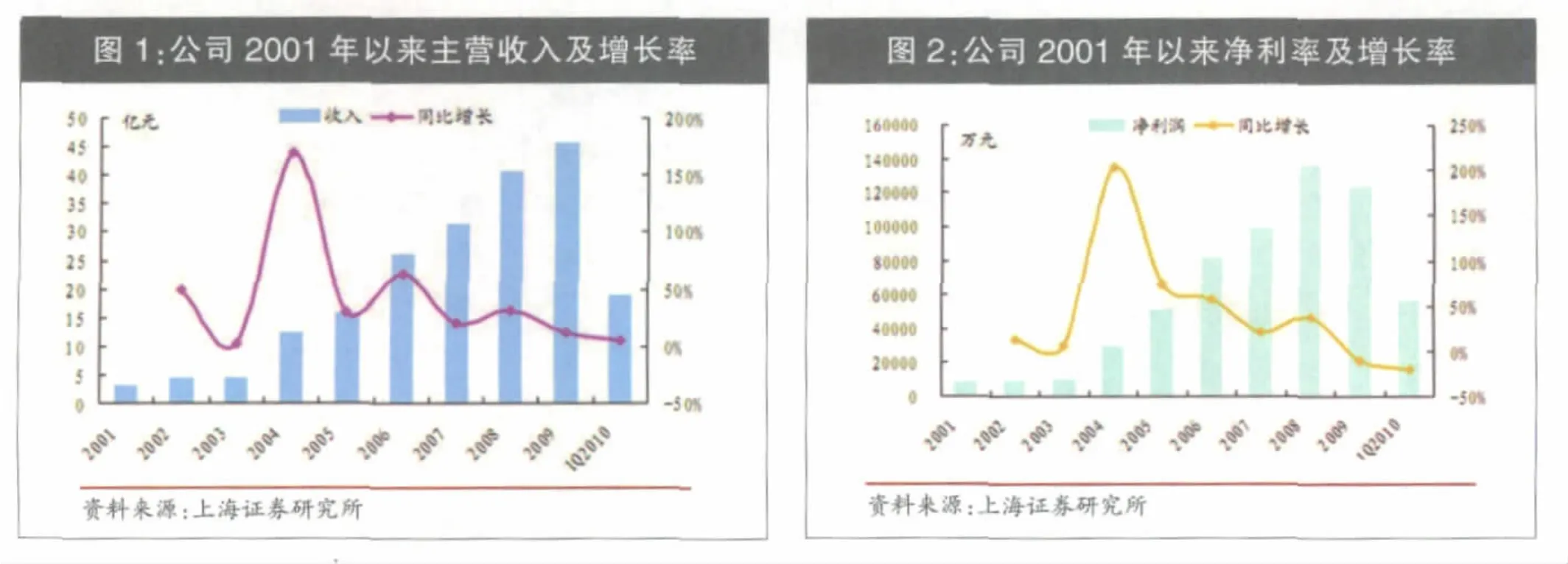

季報業(yè)績符合預(yù)期。2010年1季度實(shí)現(xiàn)收入3.1億元,利潤0.45億元,分別同比上升7.3%、7.2%,EPS0.09元,與我們前期預(yù)期一致。業(yè)績下滑原因主要為紙漿價格低廉,參股的紙業(yè)公司出現(xiàn)較大虧損。年報分配方案為每10股派現(xiàn)金0.50元,資本公積金轉(zhuǎn)增股本為10轉(zhuǎn)增10。

積極向煤化工轉(zhuǎn)型,項(xiàng)目進(jìn)展順利。公司積極向煤化工轉(zhuǎn)型,正在建設(shè)天福化工和金赤化工兩大煤化工基地。天福化工引進(jìn)殼牌粉煤氣化技術(shù),建設(shè)30萬噸合成氨、20萬噸甲醇、15萬噸二甲醚,合成氨直接管道輸送給臨近的甕福集團(tuán),為交易雙方節(jié)省運(yùn)輸費(fèi)用。金赤化工引進(jìn)水煤漿氣化技術(shù),建設(shè)30萬噸合成氨、52萬噸尿素、30萬噸甲醇。天福化工目前正在進(jìn)行試車,預(yù)計2季度打通流程;金赤化工目前正在進(jìn)行設(shè)備安裝,預(yù)計2010年底安裝完畢,2011年初開始試生產(chǎn)。

公司競爭優(yōu)勢來自貴州區(qū)域內(nèi)高尿素價格和低煤炭成本,未來有獲得煤炭資源可能。由于區(qū)域供應(yīng)少、運(yùn)輸不便,西南尿素價格高于全國平均,貴州尿素價格尤甚。赤天化尿素價格高于省外約150元/噸。公司兩大煤化工項(xiàng)目,天福化工原料煤成本僅約520元/噸,金赤化工原料煤價格僅約400元/噸,低于同類企業(yè)約200元/噸,成本優(yōu)勢明顯。貴州煤炭資源豐富,未來亦有可能參股煤化工基地周邊煤礦。

維持增持。申銀萬國維持2010-2012年盈利預(yù)測,EPS分別為0.42元、0.66元、0.80元,分別對應(yīng)PE34倍、22倍、18倍。短期股價已接近我們前期調(diào)研報告目標(biāo)價,長期看天福和金赤兩大煤化工項(xiàng)目投產(chǎn)后仍具成長空間,維持增持評級。

興業(yè)證券 利爾化學(xué)(002258)擬收購快達(dá)農(nóng)化 助競爭實(shí)力大增

事件:利爾化學(xué)發(fā)布重大資產(chǎn)重組預(yù)案,公司已與江蘇快達(dá)農(nóng)化股份有限公司簽訂增資擴(kuò)股協(xié)議書,擬向快達(dá)農(nóng)化增資1.7億元,獲得快達(dá)農(nóng)化51%股權(quán)。

快達(dá)農(nóng)化是農(nóng)藥骨干企業(yè)之一。快達(dá)農(nóng)化位于江蘇省如東縣,是全國50家農(nóng)藥骨干企業(yè)之一,股東構(gòu)成為施永平等自然人和揚(yáng)州化工的等法人機(jī)構(gòu)。該公司最具優(yōu)勢的產(chǎn)品為除草劑,廣泛用于水田和旱田等各種類型耕地,“快達(dá)”牌除草劑在國內(nèi)享有很高的美譽(yù)度。

2007-2009年,快達(dá)農(nóng)化的營業(yè)收入分別為4.96、6.41和4.23億元;凈利潤分別為6522、7399和5950萬元;總資產(chǎn)分別為3.66、4.27和4.24億元,凈資產(chǎn)分別為1.55、2.18和2.67億元。公司2009年業(yè)務(wù)出現(xiàn)下降是因全球金融危機(jī)對農(nóng)藥原藥出口造成一定的影響,同時也受到草甘膦價格波動的影響。

收購將形成優(yōu)勢互補(bǔ),助利爾化學(xué)競爭力大增。利爾化學(xué)是國內(nèi)最大的氯代吡啶類除草劑系列農(nóng)藥產(chǎn)品供應(yīng)商,是全球第二、國內(nèi)首家突破該類產(chǎn)品核心生產(chǎn)技術(shù)——氰基吡啶氯化技術(shù)的農(nóng)藥企業(yè)。公司的主要特點(diǎn)是技術(shù)優(yōu)勢突出,核心產(chǎn)品具有高技術(shù)壁壘和豐厚利潤空間,在吡啶類農(nóng)藥的細(xì)分市場建立了國內(nèi)領(lǐng)先的競爭優(yōu)勢。但是若要在中國農(nóng)藥行業(yè)中進(jìn)一步提升綜合競爭實(shí)力,公司面臨著主導(dǎo)產(chǎn)品結(jié)構(gòu)較為單一、地理位置較為偏遠(yuǎn)、國內(nèi)銷售網(wǎng)絡(luò)較為單薄等不足。

而快達(dá)農(nóng)化的主要特點(diǎn)是:

(1)產(chǎn)品線豐富。現(xiàn)有除草劑、殺蟲劑、殺菌劑三大類六十多種農(nóng)藥產(chǎn)品,包括10個國家重點(diǎn)新產(chǎn)品和6個江蘇省高新技術(shù)產(chǎn)品;

(2)產(chǎn)業(yè)鏈較為完整。同時生產(chǎn)酰氯、光氣等農(nóng)藥及化工中間體原料,特別是光氣的生產(chǎn)具有政策許可壁壘,公司是全國為數(shù)不多的具有光氣生產(chǎn)資質(zhì)的企業(yè)之一;

(3)地理位置優(yōu)越。位于交通發(fā)達(dá)的東部沿海地區(qū),其新廠區(qū)所在的如東沿海經(jīng)濟(jì)開發(fā)區(qū)高科技產(chǎn)業(yè)園是江蘇省重點(diǎn)化工生產(chǎn)區(qū)域,產(chǎn)業(yè)配套設(shè)施較為齊全,生產(chǎn)及運(yùn)輸成本較低;

(4)國內(nèi)銷售網(wǎng)絡(luò)較為完整。公司出口和內(nèi)貿(mào)銷售齊頭并進(jìn),擁有遍布全國的銷售網(wǎng)絡(luò)、精干的銷售團(tuán)隊(duì)、超過1,000家具有良好合作關(guān)系的代理商、集中在江蘇、湖南、湖北、廣東、海南、安徽、浙江等農(nóng)業(yè)大省的高質(zhì)量的客戶資源。

可見,快達(dá)農(nóng)化的業(yè)務(wù)和資產(chǎn)與利爾化學(xué)具有高度的互補(bǔ)性。本次交易若達(dá)成,將有助于利爾化學(xué)大大豐富產(chǎn)品線,擴(kuò)大銷售網(wǎng)絡(luò)(特別是國內(nèi)銷售網(wǎng)絡(luò)),并借助快達(dá)農(nóng)化的區(qū)位優(yōu)勢,實(shí)現(xiàn)業(yè)務(wù)的規(guī)模化發(fā)展,降低生產(chǎn)和運(yùn)輸成本,從而實(shí)現(xiàn)盈利水平和競爭優(yōu)勢的提升,最終發(fā)展成為領(lǐng)先的綜合性農(nóng)藥生產(chǎn)商。

給予“推薦”評級。本次重組尚需經(jīng)利爾化學(xué)董事會再次審議、獲得股東大會的通過、并經(jīng)中國證監(jiān)會的核準(zhǔn)方可實(shí)施。假設(shè)本次資產(chǎn)重組成功實(shí)施,我們初步預(yù)計利爾化學(xué)2010(模擬合并)、2011和 20122年 EPS分別為 0.56、0.79和1.03元。我們給予“推薦”的投資評級。

風(fēng)險提示:重組方案審核未獲通過的風(fēng)險;農(nóng)藥產(chǎn)品競爭加劇風(fēng)險;收購后的管理和整合風(fēng)險。

天相投資 建峰化工(000950)停車檢修影響業(yè)績 未來還看“二化”表現(xiàn)

2010年一季度業(yè)績符合預(yù)期。2010年一季度公司實(shí)現(xiàn)營業(yè)收入 4.97億元,同比減少4.68%;營業(yè)利潤382.33萬元,同比大幅減少96.49%;歸屬母公司所有者凈利潤359.43萬元,同比大幅減少96.12%;實(shí)現(xiàn)基本每股收益0.006元。公司業(yè)績大幅下滑主要是一季度,公司“一化”尿素裝置停氣被動檢修70天,基本沒有產(chǎn)量,銷售以八一農(nóng)資外購肥為主,同時今年西南尿素價格低迷。

一季度幾乎無生產(chǎn)。受冬季天然氣供應(yīng)不足影響,公司“一化”裝置1月1日至3月11日停車大修近70天,一季度幾乎沒有生產(chǎn)。同時,公司售價有所下調(diào),自產(chǎn)自銷尿素量價齊跌,春耕旺季前停產(chǎn)影響了公司產(chǎn)銷量。雖然商品流通業(yè)務(wù)增長較快,使收入保持略有增長,但由于長期停工成本上升較快,及毛利率不足3%外購?fù)怃N化肥占比增大,使一季度公司綜合毛利率僅1.50%,同比大幅下降21.10個百分點(diǎn),環(huán)比四季度下降12.48個百分點(diǎn)。盈利能力明顯降低。

未來還看“二化”表現(xiàn)。公司年產(chǎn)45萬噸合成氨、80萬噸尿素的“二化”項(xiàng)目已于2009年12月機(jī)械竣工,目前已全面進(jìn)入試車階段,完成了人員配置和培訓(xùn)工作及開車技術(shù)準(zhǔn)備工作。若天然氣供應(yīng)順利,預(yù)計將于2010年中投產(chǎn)。公司已有多年氣頭尿素生產(chǎn)經(jīng)驗(yàn),預(yù)計新增項(xiàng)目將能較快達(dá)產(chǎn)。屆時公司尿素產(chǎn)能將達(dá)到近140萬噸/年,產(chǎn)能擴(kuò)張一倍以上。且目前公司化肥銷售渠道已基本打通,以自產(chǎn)自銷代替外購?fù)怃N,也將保障公司未來業(yè)績的大幅增長。

銷售受旱情影響較小。受北方寒潮和西南旱災(zāi)影響,國內(nèi)化肥需求大幅減少,春季呈現(xiàn)旺季不旺。公司雖地處西南地區(qū),但銷售并沒有受到太大影響。隨天然氣供應(yīng)正常,裝置開工率恢復(fù),公司盈利能力將快速回升。

盈利預(yù)測及評級:預(yù)計公司2010-2012年每股收益分別為0.42元、0.87元和1.15元,對應(yīng)動態(tài)PE分別為27倍、13倍和10倍。公司經(jīng)營比較穩(wěn)健,“二化”項(xiàng)目增長潛力較大,維持“增持”的投資評級。

風(fēng)險提示:1)若天然氣供應(yīng)不足,可能造成“二化”項(xiàng)目盈利不達(dá)預(yù)期。2)氣價改革將增加公司生產(chǎn)成本。