農村小額信貸產品、經營績效與風險控制

2010-06-26 06:26:38楊虎鋒謝昊男

地方財政研究 2010年7期

關鍵詞:農村

楊虎鋒 張 群 謝昊男

(1.中國農業大學經濟管理學院,北京 100083;2.中國社會科學院農村發展研究所,北京 100732)

由于農村居民普遍缺乏有效的抵質押品、難以尋找到合格的擔保人,因此很難在傳統金融機構獲得貸款。尤努斯創立的格萊珉銀行,通過發放小組聯保貸款,創新了農村貸款的發放方式,滿足農戶的資金需求,實現了機構的可持續發展。自1993年中國社會科學院農村發展研究所在河北易縣開展小額信貸實踐以來,小額信貸在中國取得了長足的進步。不僅正規金融機構,如農村信用社,在發放小額信貸,越來越多的新型農村金融機構,如小額貸款公司,也進入了農村金融市場,發放小額信用貸款。那么各類金融機構提供什么樣的小額信貸產品?有何差異?是否能夠在滿足農戶信貸需求的情況下有效控制風險?經營的績效如何?為了能夠清晰的了解小額信貸在農村金融市場中現實中的運行狀況,2010年1月、5月我們對四川綿竹市和山西永濟市的農村金融市場進行了實地調查,我們分別調查了綿竹市農村信用聯社、郵政儲蓄銀行綿竹支行和中和農信項目管理有限公司綿竹分公司,永濟市農村信用聯社、郵政儲蓄銀行永濟支行、永濟市富平小額貸款公司,重點調查了各家金融機構的小額信貸產品、貸款發放流程、風險控制機制及經營績效狀況。

一、研究綜述

農戶聯保貸款在不存在實物擔保情況下,可以有效解決信貸配給問題(Impavido,1998),厄立特里亞和南贊比亞的聯保貸款的實踐,證明了其在防范金融風險方面所起到的積極作用(ThierryVan Bastelaer,HowardLeathers,2006),然而在中國的實踐中,由于相互之間缺乏信任感,存在著聯保小組難以自愿形成的問題(何廣文,2002;熊學萍,2005)。信貸員與客戶之間的關系也是保障貸款償還的重要因素,這種關系的建立依賴于貸款制度的可預測性和透明性(ThierryvanBastelaer,2000)。家庭資產也會對客戶還款產生影響,家庭資產狀況較差的客戶,面臨信貸約束,更傾向于還款以獲得再次的貸款,而資產狀況較好的客戶,更傾向于違約而依靠于自我融資 (JorgeLuisRodríguez-Meza,2000)。有機構在發放貸款時,以婦女作為貸款對象,由于婦女經濟狀況相對較差,能夠承擔的利率較低,使得貸款面臨較大的風險(PeterR.Crabb和TimothyKeller,2004),也有學者通過對客戶還款情況的分析,發現女性的貸款不良率比男性的低(HelenaMarrezandMathiasSchmit,2009),因此性別對于貸款風險的影響有待進一步探討。玻利維亞的LosAndes要求客戶以家庭財產作為抵押,如沙發、電視,對于機構來說這些資產價值非常低,但對于客戶來說,不還款時失去這些對其使用價值較高的財產的威脅會促使其還款(SergioNavajsa,Jonathan ConningandClaudioGonzalez-Vega,2003)。總之,通過采取恰當的規則和管理方式,即便是風險較高的客戶其貸款風險也是可控的(KlausDeininger和YanyanLiu,2009)。

二、農村小額信貸機構信貸產品分析

(一)農村金融機構的小額信貸發放形式多樣

在四川省綿竹市和山西省永濟市所調查的6家機構,小額貸款發放主要采用以下幾種形式:(1)完全的信用貸款。永濟富平小額貸款公司所提供的貸款產品,不需要客戶提供任何的抵押擔保,客戶申請貸款,只需提供相關身份證明即可,由信貸員考察客戶的還款能力和還款意愿,決定是否發放貸款;(2)對客戶進行評級授信的貸款方式。山西省永濟市農村信用社,首先對農村居民進行信用評級,貸款額度與所評等級掛鉤,客戶需要貸款時,在所授額度內可到信用社辦理貸款,不需要抵押擔保;(3)擔保貸款。客戶貸款需提供1至2名擔保人,當客戶無法履行貸款后由擔保人承擔相應責任。在擔保人的要求上,機構之間有一定差異。郵政儲蓄銀行規定,擔保人必須為由財政發放工資的人員,而中和農信綿竹分公司對擔保人規定了較低的標準,具有正常經濟能力、人品良好的農村居民均可作為擔保人;(4)聯保小組方式。郵政儲蓄銀行還提供小額聯保貸款,由貸款戶組成聯保小組,銀行向每個小組成員發放信用貸款。

(二)貸款額度基本在5萬元以內,且不對貸款用途進行限制

富平小額貸款公司嚴格將貸款額度限制在2萬元以內,中國農信綿竹分公司安居貸款額度為2萬元,創業貸款額度為3萬元,郵政儲蓄銀行2萬元以內的貸款只需一名擔保人,2-5萬元的貸款需要兩名擔保人,由于有政府擔保,綿竹市農村信用社2萬元以內的貸款不需要抵押擔保,2萬元以上的貸款需要提供擔保人;永濟市農村信用社根據信用評級確定貸款額度,最高貸款額度為5萬元,從貸款發放來看,絕大多數的貸款額度在2萬元以內。從兩地的經濟發展水平來看,2007年地震前,綿竹市的人均國內生產總值達到28862元,而永濟市2009年農戶人均純收入達到5090元,以家庭為考察對象,2萬元以內的貸款在農戶的還款能力范圍內。

(三)貸款利率都在基準利率的基礎上有不同程度的上浮

在所調查的6家機構中,綿竹市農村信用社的貸款利率最低,為5.4%,且期限為3年,這主要與震后政府對農戶貸款提供擔保有關,其余機構的貸款利率都有一定上浮。永濟市農村信用社設定的利率根據客戶是否入股有一定差異,貸款利率為基準利率的2倍左右,郵政儲蓄銀行綿竹支行的貸款利率為15.8%,永濟支行的貸款利率為14.4%。永濟市小額貸款公司的貸款利率為21%,但在基準利率的4倍以內。中和農信綿竹分公司規定的貸款利率在8.8%-12.4%之間,但由于還款方式采用等額本息還款,實際貸款利率較名義利率高出不少。

(四)機構之間還款方式存在較大差異

兩家農村信用社和永濟富平小額貸款公司采用一次性還本付息的還款方式;由于農房重建貸款最長期限為3年,綿竹農村信用社要求客戶每年結息,到期一次性還本;郵政儲蓄銀行采用階段性等額本息法;中和農信綿竹分公司采用等額本息還款,一方面可提高機構貸款的實際利率,另一方面也提高了貸后管理水平,加強了信貸員對客戶信息的了解,可及時發現貸款的風險。

(五)各金融機構均建立了嚴密的貸款發放流程

各家機構的貸款發放流程,基本都按照審貸分離的原則進行設置,包括客戶申請、貸前調查、貸款審批、貸款發放、貸后管理幾個過程,但在具體做法上有一定的差異。永濟市農村信用社由于采用評級授信的方式,按照規定只要客戶獲得評級都可獲得相應額度的貸款,因此信用評級成為信貸發放的關鍵。永濟農村信用社首先組織在村級成立由村干部、信貸員、村民代表、信息聯絡員組成的信用評級小組,對申請貸款的農戶家庭進行評定,填寫農戶信用評級檔案表,根據信息內容和質量對其做出相應打分,給予評級;然后,將信息錄入系統,再由信用社審核小組(包括主任、副主任和信貸員)給予評級授信。永濟富平小額貸款公司的信貸流程包括:片區信貸員初審、信貸主任復審、貸款發放、貸后跟蹤管理四個階段。整個流程相對較短,信息的傳遞速度較快,可以保證貸款的快速發放,正常情況下整個貸款發放流程可在7天內完成。

?

三、農村小額信貸機構貸款業務狀況

(一)各金融機構小額信貸業務覆蓋面狀況

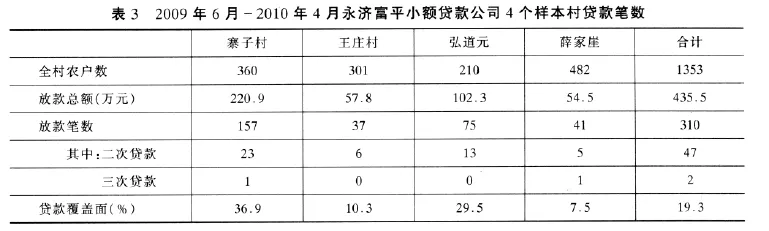

從永濟市三家金融機構的情況看,農村信用社是農村金融的主力軍,在所調查4個樣本村中,2010年前4個月在農村信用社的貸款覆蓋面約為8.9%,由于信用社一般采取“春放、秋收、冬不貸”的放款方式,該覆蓋面基本能代表信用社全年的情況。2009年,郵政儲蓄銀行永濟市支行共發放貸款4000多萬元,其中農戶貸款占60%,平均貸款額度在2萬元左右,估計約發放農戶貸款1200筆,按照全市7.8萬多農戶計算,貸款覆蓋面約為1.5%。富平小額貸款公司在永濟市蒲州、韓陽兩鎮開展信貸業務,2009年6月公司開展業務以來,至2010年4月共發放貸款1997筆,金額2882.3萬元,從所調查的4個樣本村來看,貸款的覆蓋面達到19.3%。從這里我們可以發現,農村信貸市場的潛力非常大,農戶有很強烈的資金需求意愿。

?

綿竹市由于處于災后重建當中,有政府的政策支持,信貸業務發展較快,覆蓋面相應較高。2009年末在綿竹市農村信用社發放的所有貸款中,農戶小額貸款余額為17.2億,農村經濟組織貸余額為7300萬,農村工商業貸款余額13.3億,其他貸款占1.9億元。從貸款覆蓋面來看,綿竹全市共有農戶14.52萬戶,農村信用社貸款農戶7.35萬戶,貸款覆蓋面達50.6%。2009年度郵政儲蓄綿竹支行共發放貸款8000多萬元。其中在綿竹市富新鎮發放農房重建貸款2645筆,4916.2萬元。2009年,中和農信綿竹分公司累計發放貸款758筆,總金額為1371.9萬元。從貸款的覆蓋面來看,印證了農村信用社是農村金融市場主力均的判斷,但是由于農戶的資金需求遠遠沒有得到滿足,為郵政儲蓄銀行和其他的小額貸款機夠提供了業務發展的空間。

?

(二)各金融機構小額信貸貸款質量狀況

整體來看農村信用社信貸資產質量相對較低,郵政儲蓄銀行的貸款質量較高,中和農信綿竹分公司和永濟富平小額貸款公司經營至今沒有出現不良貸款,甚至沒有逾期貸款。2010年3月,永濟市農村信用社的貸款不良率為14.61%;郵政儲蓄銀行永濟支行90%以上的農戶貸款能按期償還,其余逾期貸款經過催收都能夠還款,農戶貸款的不良率為0。2009年底,綿竹市農村信用社貸款收息率在85%左右,由于貸款期限為三年,尚無法估計到期的不良率。綿竹市郵政儲蓄銀行,從2008年發放農戶貸款,據信貸員估計到2009年底,有900多戶,1000多萬元,不能按期還款。

四、各機構小額信貸貸款質量差異形成原因分析

整體來看,兩家農村信用社和郵政儲蓄銀行,對農戶貸款設置了一定的風險保障措施,但貸款質量相對較差,中和農信和富平小額貸款公司設定的貸款條件較低,甚至采用完全的信用貸款,而貸款質量相對較好。在相同的金融生態環境下,各家信貸機構的貸款資產質量狀況差異較大,其中原因值得研究。通過分析,我們認為這其中的主要原因在于以下幾個方面:

(一)相對成立較早的機構而言,新成立的機構對貸款質量的控制更加重視

新成立的機構產權明晰,管理制度規范,工作人員責任明確,而且在成立初期對信貸業務的開展都非常謹慎,因此容易形成良好的風險控制的信貸文化。如富平小額貸款公司明確規定,如果形成不良貸款,則信貸員承擔90%的責任,信貸主任承擔10%的責任;而成立較早的機構,如農村信用社,因體制機制多次變遷,問題錯綜復雜,信貸人員受傳統工作習慣影響,觀念轉變遲緩,再加上過去不良率一直較高,使得信貸風險控制面臨較大壓力。

(二)社區內招募信貸員能較好解決信息不對稱問題

中和農信綿竹分公司和富平小貸公司的信貸人員100%為當地社區招募,并負責自己所在社區和周邊區域的業務。這些人員長期生活在所在社區,對社區內情況熟悉,熟悉農民生產、生活,并且在社區內有一定的人際關系,非常便于開展工作,了解貸款戶的情況,有利于降低信息收集的成本,解決信息不對稱的問題。在這方面郵政儲蓄銀行相對處于劣勢,雖然信貸員在學歷方面較高,但對社區情況的了解遠不如來自社區的信貸員,使得貸前調查的質量大受影響。農村信用社的信貸員也大都來自農村社區,但受人員編制的限制,信貸人員業務量非常大,很難有精力認真進行貸前調查。

(三)較低的貸款門檻和明確的貸款條款,有利于農戶形成獲得重復貸款的預期,提高還款意愿

對于大多數農戶來說,通過生產經營獲得的現金流與生產、生活的支出流經常不能匹配,融入資金相應成為必須,農戶講“下棋往和的下,不能把棋下死了”,農戶的經濟生活具有明顯的互相拆借的特征,以維護自己的信譽。普通農戶,融資渠道相對有限,小額資金需求可通過親戚朋友解決,而大額資金需求較難滿足。當小額信貸機構向農戶提供較易融資的途徑,農戶非常珍惜,在加上對貸款條款的宣傳,農戶形成按期還款后還可獲得貸款的明確預期,因此農戶會非常重視在該機構信譽的維護。相反,貸款門檻較高的農戶,農戶想重復獲得貸款相對較難,降低了農戶還款的意愿,農村信用社和郵儲可在這方面進行更積極的探索。

(四)貸款產品的特定條款設計能有效控制貸款風險

小額信貸的額度各機構基本控制在2萬元以內,一方面控制了農戶不償還貸款的收益,另一方面也降低了農戶還款的壓力,有利于貸款風險的控制。還款方式的差異也會影響貸款風險的控制,中和農信的貸款產品采用等額本息還款方式,客戶每月固定日期償還確定額度的貸款,信貸人員定期與客戶見面,有利于信貸人員對客戶信息的了解和對風險的及時識別,并采取盡早采取措施。富平小額貸款要求簽訂貸款合同,須由夫妻雙方簽字認可,能有效的利用家庭內部的監督,降低道德風險。

(五)恰當的激勵機制能有效調動員工的積極性,進而有效控制貸款風險

在小額信貸風險控制的所有環節中,信貸人員是關鍵。信貸人員工作積極性高,無論是貸前調查、貸款審查、貸后管理的相關流程都能更有效的運作,因此,加強對信貸人員的激勵,對信貸風險的控制非常重要。中和農信綿竹分公司設計了富有吸引力的薪酬制度,充分調動了員工的工作積極性。公司為員工繳納三險一金,解決了的員工的后顧之憂,有利于員工隊伍的穩定。公司的薪酬制度規定,客戶經理業務發展初期有保底工資,以后績效工資按照回收貸款本金提成,且貸款期限越長,回收的貸款提成比例越高。有利于促進信貸員管理好貸款,防范貸款風險,促進貸款的回收。當信貸員發展的客戶數超過一定程度的時候,如100個、200個,公司給與一定的獎勵,有利于激勵信貸員不斷拓展和擴大客戶群體,促進業務的不斷發展壯大。

五、研究結論及對策建議

(一)主要研究結論

1.機構之間貸款條件差異明顯,顯示了各機構在農村金融市場的定位。農村信用社是農村金融市場的主力軍,占據了農村信貸市場絕大多數的份額,信貸產品的設計也與其主力軍的定位相吻合,如通過評級授信的方式,有利于滿足農戶普遍的信貸需求;郵政儲蓄銀行的小額信貸產品,要求客戶提供由財政發放工資的擔保人或者組成聯保小組,一方面有利于控制信貸風險,另一方面相對較高的貸款門檻,也起到了對客戶篩選的作用,相應其貸款對象主要為社會資本較豐富的優質客戶;中和農信綿竹分公司和富平小額貸款公司,貸款門檻較低,但利率較高,其貸款客戶主要為在農村信用社等銀行機構不能獲得貸款或貸款不能滿足需要的客戶,與農村信用社的市場定位存在差異。

2.機構之間小額信貸產品條款有一定差異。首先,從利率來看,農村信用社的利率最低,然后是郵政儲蓄銀行,富平小額貸款公司和中和農戶綿竹分公司的貸款利率最高;其次,從貸款期限來看,各機構之間差別不大,一般貸款期限都在一年以內,綿竹市由于震后重建,貸款期限相對較長。再次,在還款方式上,農村信用社和富平小額貸款公司采用到期一次還本,郵政儲蓄銀行采用階段性等額本息法,中和農信綿竹分公司采用等額本息還款,有利于對風險進行控制。

3.農村信用社是農村金融市場的主力軍,新興小貸機構貸款質量最好。從貸款覆蓋面來看,農村信用社是農村金融市場當之無愧的主力軍,綿竹市農村信用社的貸款覆蓋面達50.6%,永濟市農村信用社也是當地對農戶信貸投放量最大的機構。但是從貸款質量來看,農村信用社的貸款質量也是各機構中排在最后的。富平小額貸款公司和中和農信綿竹分公司的貸款質量非常好,到調查時為止還沒有發生過一筆逾期貸款,這與機構的信貸風險控制是有很緊密的關系的。調查中,我們很強烈地感受到,農村小額信貸的風險與機構的貸款管理方式緊密相關,農村小額信用貸款的風險完全是可控的。

4.各機構積極創新小額信貸風險控制機制,探索出了許多有益的做法。在當地社區招募信貸人員,對于解決信息不對稱問題有積極作用;制定激勵客戶還款的制度,并積極宣傳使客戶了解相關制度,對提高客戶的還款意愿作用突出;采用等額本息等還款方式,有利于信貸人員對客戶信息的了解和對風險的及時識別;簽訂貸款合同要求夫妻雙方簽字認可,能有效的利用家庭內部的監督,降低道德風險;調動信貸人員的工作積極性,加強對信貸人員的激勵,對信貸風險的控制非常重要。這些做法對于其他機構也有很強的借鑒價值,但更重要的是小額信貸機構要結合機構自身和客戶的實際,積極創新,探索出適合自身業務發展的風險控制機制。

(二)對小額信貸機構的建議

1.建立客戶激勵機制,降低貸款風險并培育穩定的客戶群體。國際上小額信貸成功的經驗表明,建立有效的客戶誠信激勵機制,對那些講信用的客戶給予激勵,激發客戶內在的誠信意識,是小額信貸成功的基本要素。對客戶的激勵方式較多,如給予講信用的客戶獲得重復貸款的機會、獲得更大貸款額度的機會、利率優惠、更加靈活的還款方式、簡化貸款手續和降低貸款申請出成本等,這些措施均有利于激勵客戶及時還款。小額信貸機構應建立類似機制,在信貸員很好地理解這些激勵機制的基礎上,培訓客戶,使客戶了解這些機制的存在,進而使得客戶還款行為的成為自覺行動。

2.建立風險轉移和分擔機制,將貸款業務與保險相結合,降低經濟風險。了解客戶,促進信息對稱,建立客戶激勵機制,要求客戶提供擔保人等等,意在降低客戶的道德風險,但是,無法避免客戶的經濟風險。2009年8月,中和農信在全國24個點開始實行客戶團體壽險,由中和農信總公司統一投保,避免意外傷殘。國內部分農村信用社采用貸款與保險相結合的辦法,由客戶繳納保費,購買意外傷害保險、農業保險等,受益人設定為農村信用社,一定程度上能夠降低信貸機構的經濟風險。2010年4月,銀監會與保監會聯合發布《關于加強涉農信貸與涉農保險合作的意見》,鼓勵信貸機構加強與涉農保險機構的合作,將涉農保險投保情況作為授信要素,探索保單質押拓展借款人抵質押物范圍,探索開展涉農貸款保證保險。

3.加強對信貸員的挑選和培訓工作,完善信貸員薪酬制度。信貸員是公司貸款業務發展的核心,是風險控制最重要的一環,公司應不斷完善信貸員的考核機制,并與其薪酬相掛鉤,激勵信貸員保持高漲的工作熱情,積極實施信貸風險控制的措施,不斷拓展和擴大客戶群體,促進業務的不斷發展壯大。同時,在員工招聘時應加強對員工的挑選。選擇員工的標準應更關注員工人品、對農戶小額信貸工作的熱情以及對機構經營理念的認同。

〔1〕何廣文.農戶小額信用貸款的制度績效、問題及對策.中國農村信用合作,2002.11,第11-13頁.

〔2〕熊學萍.農戶聯保貸款制度的博弈機制及其完善.理論月刊,2005.11,第 186-188 頁.

〔3〕Impavido,gregorio,1998.credit rationging,group lending and optimal group size,annals of public&cooperative economics jun vol.69 issue 2.

〔4〕Thierry van bsdtelaer,Howard Leathers,2006.Trust in lending social capital and joint liability seed loans in southern zambia,journal of world development,vol.34,No.10:1788-1807.

〔5〕Peter R.Crabb,Timothy Keller,2004.A Test of Portfolio Risk in Microfinance Institutions.Draft:September 2004.

〔6〕Klaus Deininger,Yanyan Liu,2009.Determinants of repayment performance in Indian micro-credit groups.The World Bank Policy Research Working Paper.

〔7〕Thierry van Bastelaer,2000.Does Social Capital Facilitate The Poor’s Access To Credit?.The World Bank Social Capital Initiative Working Paper No.8.

〔8〕Jorge Luis Rodríguez-Meza,2000.group and individual microcreditcontractsa dynamic numericalanalysis.Graduate School of The Ohio State University,Dissertation.

〔9〕Sergio Navajsa,Jonathan Conningand Claudio Gonzalez-Vega,2003.Lending Technologies,Competition And Consolidation In The Marker For Microfinace In Bolivia.Journal of International Development.Dev.15,747-770.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14