2010年蛋氨酸市場趨勢預測

2010-06-21 06:39:48中谷集團農牧科技有限公司范俊英

中國畜牧業 2010年6期

○中谷集團農牧科技有限公司 范俊英

回顧近年來蛋氨酸市場,由前幾年的合理水平到2007年三季度以來的跳躍式攀升;到2008年7月創下了近70元/kg的歷史天價行情;再到2009年受金融危機價格走低但價格仍保持在相對較高價位,國人不得不承認蛋氨酸高價位是近幾年中國飼料市場的一個無奈的痛。展望2010年,在后金融危機時代面對復雜的國際形勢,飼料市場中蛋氨酸如何演繹?

一、市場形勢

1.技術門檻偏高,生產廠家有限,市場寡頭壟斷。目前,國內外市場銷售的蛋氨酸有四個品種,分別為固體蛋氨酸、液態羥基蛋氨酸(MHA)、液體蛋氨酸鈉鹽和固體羥基蛋氨酸鈣鹽。其主要生產國家有法國、美國、比利時、德國、日本等,主要生產廠家有德固賽、諾偉司、安迪蘇及日本的住友、曹達等,俄羅斯的伏爾加產量有限。由于蛋氨酸生產的技術門檻較高,該技術目前仍為世界少數幾家公司壟斷,我國蛋氨酸生產仍屬空白。飼料市場主要消費的是固體蛋氨酸和液態羥基蛋氨酸,分別占據世界市場的第一和第二位。

2.全球產能分布不均,中國及多個國家幾乎為零。2009年,世界蛋氨酸產量約為70萬t,實際產能達90萬t左右。其中,諾偉司為25萬t/年,安迪蘇為20萬t/年,住友為9萬t/年,曹達為2.5萬t/年(2009年退出市場)。2009年中國供應量將近10 萬 t。

3.需求逐年遞增。近幾年,全球蛋氨酸需求量以4%~5%的幅度增長。世界蛋氨酸年產能達到100萬t,年實際需求量約為64萬~65萬t。

以中國市場為例,中國目前蛋氨酸的年實際消費量在10萬t左右,2010年需求量預計將達到11萬~12萬t。按照全球需求增長速度5%計算,未來20年中國市場蛋氨酸年需求將達到25萬~30萬t。近年來,中國飼用蛋氨酸呈逐年遞增態勢,但全部依賴進口,其主要進口國是比利時、日本、法國、俄羅斯、德國等。2009年中國進口量10.01萬t,為歷年最多。圖1是近年來中國蛋氨酸的進口量統計圖。

▲圖1 近年中國蛋氨酸進口量統計圖

▲圖2 2003—2009年國內固體蛋氨酸價格走勢圖

4.國內市場近年行情偏離正常水平高位運行。統計顯示,固體蛋氨酸市場歷史價位持續在20~28元/kg波動,但從2007年三季度以來,由于國外廠家的壟斷性控貨價格高位運行,其間,2008年一路攀高甚至在7月創下了近70元/kg的歷史最高點。2009年上半年,受全球性經濟危機的影響,消費恐慌性疲弱導致養殖疲弱、蛋氨酸需求不濟,蛋氨酸廠家銷售困難,價格呈下跌走勢。三季度后期,隨著金融危機退卻、需求恢復、中下游市場貨源不足和廠家聯手控貨的共同作用,10月,蛋氨酸價格加速上漲并創下全年最高水平,隨后再度下滑,但全年整體走勢依然保持在高價位水平。圖2是2003—2009年國內固體蛋氨酸價格走勢圖。

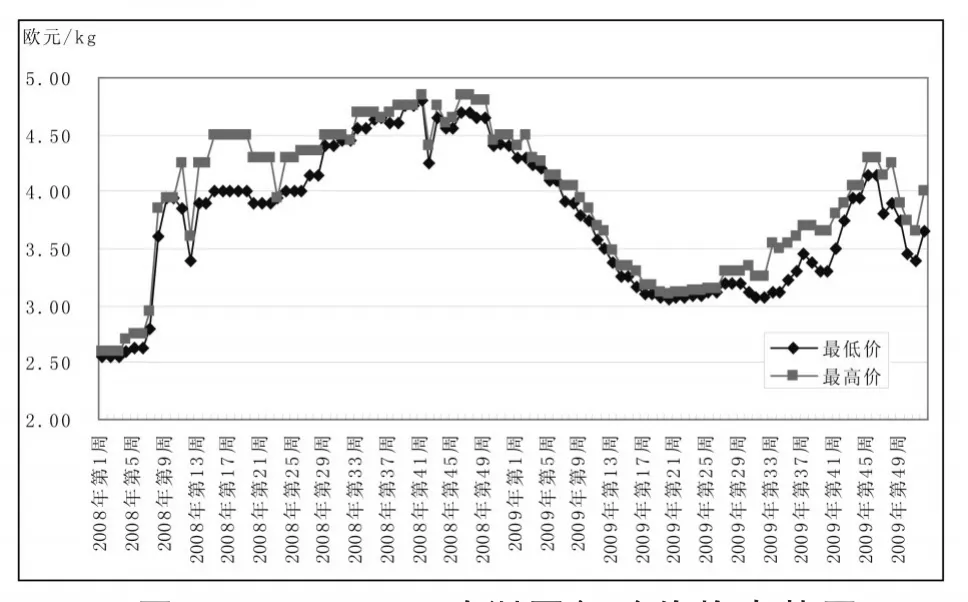

由于我國蛋氨酸幾乎全部依賴于進口,受國際市場的影響頗大。蛋氨酸與國際價格同漲同跌的趨勢,使其不但部分脫離“成本推動型”市場走勢,還要受國際市場需求的影響,使得蛋氨酸被炒作的現象頻頻。見圖3。

5.中國市場賣方操控價格明顯。由于我國合成工藝上的壁壘,國外公司因掌握了關鍵技術而其產品具有價格競爭優勢,我國蛋氨酸市場基本由賣方市場控制。國內買家雖然眾多、購買量大,但基本無定價權,蛋氨酸市場為“舶來品”一統天下,寡頭割據局勢明顯,見圖4。由于所有蛋氨酸貨源需要進口,發貨、通關、貿易商提貨等諸多環節,任何一個環節出現問題都會促使蛋氨酸巨幅波動。

二、2010年展望

▲圖3 2008—2009歐洲蛋氨酸價格走勢圖

▲圖4 當前各品牌蛋氨酸在中國市場占有率

如果說前面的分析多是蛋氨酸市場的利多因素,那么或許是業內捕捉商機,或許是利益驅動等,當前眾多廠商到中國市場淘金,要么與中國公司合資辦廠,要么提高產能擴大規模,眾廠商紛紛出招布局中國市場產能是目前蛋氨酸市場的熱點。其中,住友宣布到2010年一季度開始增加4萬t產能,總產能將達到14萬t,并計劃在東北與大連金港集團合資建立年產2萬t的蛋氨酸工廠;安迪蘇正計劃從2010年開始逐步提高歐洲地區的產量,并宣布投資2500萬歐元進行設備改造,屆時將增加2.5萬t的蛋氨酸產量,其在中國境內的工廠也將于2010年下半年開始生產。

綜合來看,展望2010年,盡管中國需求仍然呈現攀升勢頭,其間,很有可能受原油價格走勢及廠家調控等短期效應炒作,但短期內國內需求市場將難抵國內蛋氨酸產能井噴式的擴張,筆者預計2010年中國蛋氨酸市場價格將走上回歸之路。