基于BP神經(jīng)網(wǎng)絡(luò)的商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)預(yù)警

2010-06-08 01:52:18董愛(ài)陽(yáng)

對(duì)外經(jīng)貿(mào) 2010年1期

董愛(ài)陽(yáng)

(哈爾濱商業(yè)大學(xué)金融學(xué)院,黑龍江 哈爾濱 150028)

一、引言

根據(jù)巴塞爾銀行監(jiān)管委員會(huì)的定義,流動(dòng)性風(fēng)險(xiǎn)是指銀行無(wú)力為負(fù)債的減少或資產(chǎn)的增加提供融資,即當(dāng)銀行流動(dòng)性不足時(shí),無(wú)法以合理的成本迅速增加負(fù)債或變現(xiàn)資產(chǎn)獲得足夠的資金,從而影響了其盈利水平。在極端情況下,流動(dòng)性不足還會(huì)使銀行資不抵債。

商業(yè)銀行的流動(dòng)性風(fēng)險(xiǎn)有狹義和廣義之分。前者是指商業(yè)銀行沒(méi)有足夠的現(xiàn)金資產(chǎn)彌補(bǔ)客戶(hù)存款的提取而產(chǎn)生的支付風(fēng)險(xiǎn);而后者除狹義內(nèi)容之外,還包括商業(yè)銀行的資金來(lái)源不足而未能滿足客戶(hù)合理的信貸需求或其他即時(shí)的現(xiàn)金需求而引起的風(fēng)險(xiǎn)。如果一家商業(yè)銀行面臨著流動(dòng)性風(fēng)險(xiǎn),它可能會(huì)失去許多潛在的盈利機(jī)會(huì);如果流動(dòng)性風(fēng)險(xiǎn)進(jìn)一步加劇,這將引起對(duì)該商業(yè)銀行的“擠兌”,最終導(dǎo)致該銀行的破產(chǎn)。流動(dòng)性風(fēng)險(xiǎn)管理問(wèn)題一直是世界各國(guó)商業(yè)銀行風(fēng)險(xiǎn)管理研究領(lǐng)域中的重點(diǎn)和難點(diǎn)問(wèn)題之一。

BP(Back Propagation)神經(jīng)網(wǎng)絡(luò)是一種神經(jīng)網(wǎng)絡(luò)學(xué)習(xí)算法,其由輸入層、中間層、輸出層組成階層型神經(jīng)網(wǎng)絡(luò),中間層可擴(kuò)展為多層。相鄰層之間各神經(jīng)元進(jìn)行全連接,而每層各神經(jīng)元之間無(wú)連接,網(wǎng)絡(luò)按有教師示教的方式進(jìn)行學(xué)習(xí),當(dāng)一對(duì)學(xué)習(xí)模式提供給網(wǎng)絡(luò)后,各神經(jīng)元獲得網(wǎng)絡(luò)的輸入響應(yīng)產(chǎn)生連接權(quán)值。然后按減小希望輸出與實(shí)際輸出誤差的方向,從輸出層經(jīng)各中間層逐層修正各連接權(quán),回到輸入層。此過(guò)程反復(fù)交替進(jìn)行,直至網(wǎng)絡(luò)的全局誤差趨向給定的極小值,即完成學(xué)習(xí)的過(guò)程。BP人工神經(jīng)網(wǎng)絡(luò)是誤差反向傳播的多層前饋式網(wǎng)絡(luò),是人工神經(jīng)網(wǎng)絡(luò)中最具代表性和應(yīng)用最為廣泛的一種網(wǎng)絡(luò)。

BP神經(jīng)網(wǎng)絡(luò)最可貴的是它具有學(xué)習(xí)能力,可隨時(shí)依據(jù)新準(zhǔn)備數(shù)據(jù)資料進(jìn)行自我學(xué)習(xí)、訓(xùn)練,調(diào)整其內(nèi)部的儲(chǔ)存權(quán)重參數(shù)以對(duì)應(yīng)多變的經(jīng)濟(jì)環(huán)境,可以作為風(fēng)險(xiǎn)預(yù)警的一個(gè)重要工具。

二、BP神經(jīng)網(wǎng)絡(luò)的基本模型

BP神經(jīng)網(wǎng)絡(luò)基本模型包括:1.網(wǎng)絡(luò)拓?fù)浣Y(jié)構(gòu)的設(shè)計(jì):包括網(wǎng)絡(luò)的隱層數(shù)、隱層節(jié)點(diǎn)數(shù)及輸入輸出層節(jié)點(diǎn)數(shù)的確定;2.樣本數(shù)據(jù)的選取:需要對(duì)原始數(shù)據(jù)進(jìn)行統(tǒng)計(jì)分析,檢驗(yàn)它們之間的相關(guān)性,進(jìn)行相關(guān)分析,找出其中最主要的量作為輸入;3.輸入輸出數(shù)據(jù)的預(yù)處理:在進(jìn)行神經(jīng)網(wǎng)絡(luò)預(yù)測(cè)之前,為避免原始數(shù)據(jù)過(guò)大造成網(wǎng)絡(luò)麻痹,要對(duì)原始數(shù)據(jù)進(jìn)行歸一化處理;4.初始參數(shù)的選擇:只有正確地選擇參數(shù),才能使網(wǎng)絡(luò)迅速有效地收斂,達(dá)到確定誤差范圍內(nèi);5.網(wǎng)絡(luò)訓(xùn)練的目標(biāo)函數(shù):用訓(xùn)練樣本,采用BP算法訓(xùn)練網(wǎng)絡(luò),直到收斂于一定的誤差標(biāo)準(zhǔn);6.輸出節(jié)點(diǎn)的選擇:輸出節(jié)點(diǎn)的選擇對(duì)應(yīng)于評(píng)價(jià)結(jié)果,為此,需要確定期望輸出。在神經(jīng)網(wǎng)絡(luò)的學(xué)習(xí)訓(xùn)練階段,“樣本”的期望輸出值應(yīng)是已知量,它可由歷史數(shù)據(jù)資料給定或通過(guò)一些數(shù)學(xué)統(tǒng)計(jì)方法評(píng)估得出。本文將風(fēng)險(xiǎn)狀況分為[1000]重警,[0100]中警,[0010〕輕警,[0001]無(wú)警四種不同狀態(tài)。

三、基于BP神經(jīng)網(wǎng)絡(luò)的流動(dòng)風(fēng)險(xiǎn)預(yù)警實(shí)證分析

(一)指標(biāo)體系的構(gòu)建

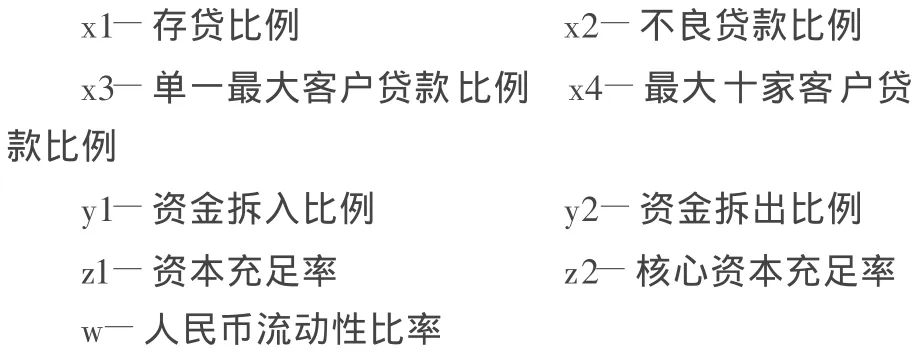

本文選取了存貸比例、不良貸款比例、單一最大客戶(hù)貸款比例、最大十家客戶(hù)貸款比例、資金拆入比例、資金拆出比例、資本充足率、核心資本充足率和人民幣流動(dòng)性比率9個(gè)指標(biāo)構(gòu)建商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)預(yù)警體系。

經(jīng)濟(jì)監(jiān)測(cè)預(yù)警指標(biāo)體系中每一個(gè)或每一組指標(biāo)只能反映經(jīng)濟(jì)活動(dòng)某一方面所面臨的風(fēng)險(xiǎn),要全面反映和監(jiān)測(cè)經(jīng)濟(jì)活動(dòng)的運(yùn)行狀況,就必須對(duì)其進(jìn)行綜合度量。所謂經(jīng)濟(jì)運(yùn)行的綜合度量,就是把經(jīng)濟(jì)活動(dòng)作為一個(gè)總體,在考察和計(jì)算出經(jīng)濟(jì)監(jiān)測(cè)指標(biāo)體系各指標(biāo)值的基礎(chǔ)上,運(yùn)用科學(xué)的方法,進(jìn)一步對(duì)經(jīng)濟(jì)活動(dòng)總體做出全面、綜合的評(píng)價(jià)。對(duì)一組反映經(jīng)濟(jì)發(fā)展?fàn)顩r的敏感性指標(biāo),運(yùn)用有關(guān)的數(shù)據(jù)處理方法將多個(gè)指標(biāo)合并為一個(gè)綜合性的指數(shù)。

(二)樣本數(shù)據(jù)的選取

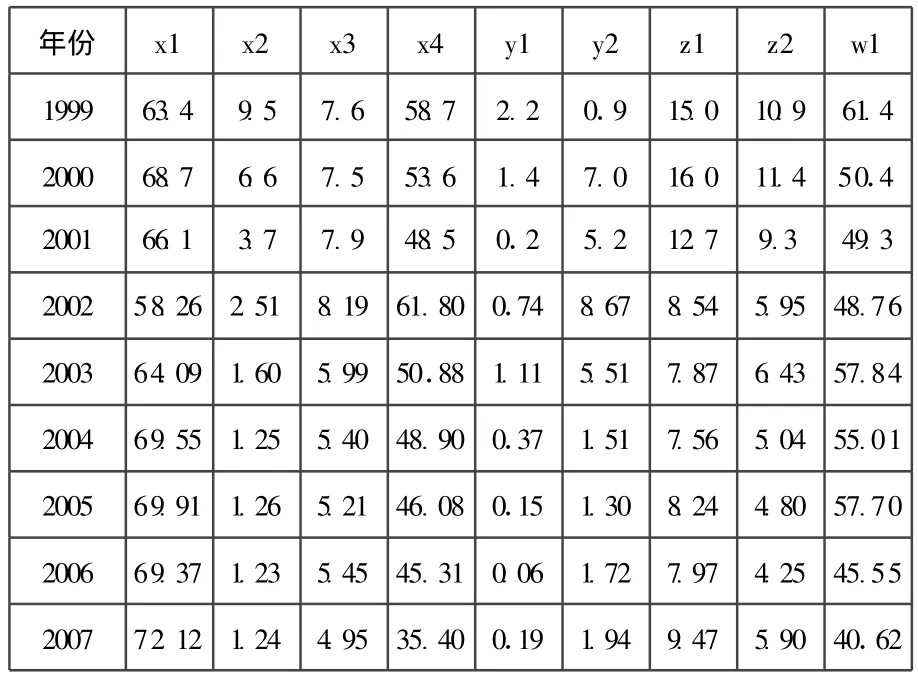

本文選擇XX銀行1999—2007年9個(gè)指標(biāo)數(shù)據(jù)為基本數(shù)據(jù)(見(jiàn)表1)。BP人工神經(jīng)模型訓(xùn)練的輸入為 1999—2007年XX銀行的9個(gè)指標(biāo)的歸一化后的數(shù)據(jù),輸出為綜合功效系數(shù)所在的警度區(qū)間(此處采用因子分析加權(quán)得到的功效系數(shù))。2008年的數(shù)據(jù)作為檢驗(yàn)數(shù)據(jù)。

表1 ××銀行1999-2007年各指標(biāo)原始數(shù)據(jù)

(三)模型的訓(xùn)練

本文建立的BP神經(jīng)模型共有9個(gè)輸入神經(jīng)元,9個(gè)隱層神經(jīng)元;實(shí)驗(yàn)中學(xué)習(xí)率η=0.12,動(dòng)量系數(shù)α=0.6,可接受誤差標(biāo)準(zhǔn)ε0=0.001。根據(jù)綜合功效系數(shù)警度確定每個(gè)時(shí)間內(nèi)的狀況作為期望輸出值。

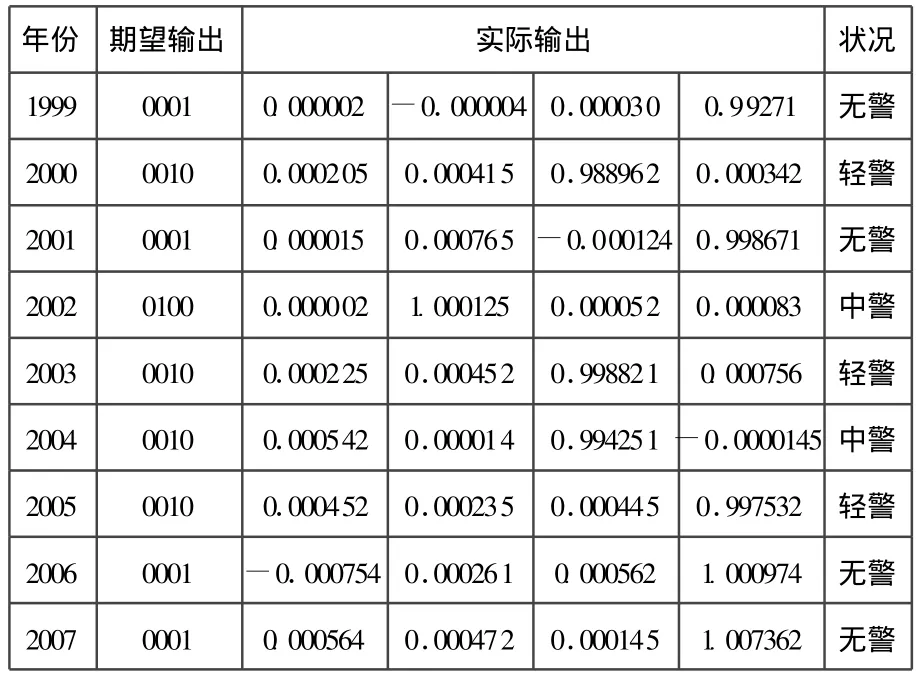

1.模型訓(xùn)練輸出。采用函數(shù)trainbpx(),利用 1999—2007年XX銀行的流動(dòng)性風(fēng)險(xiǎn)狀況9個(gè)模式對(duì)這一神經(jīng)網(wǎng)絡(luò)訓(xùn)練853次后達(dá)到誤差要求。在完成神經(jīng)網(wǎng)絡(luò)的訓(xùn)練后,用2008年數(shù)據(jù)作為檢驗(yàn)數(shù)據(jù)。

表2 模型訓(xùn)練

2.模型檢驗(yàn)輸出。輸出值見(jiàn)表3。由表3可得知,模型檢驗(yàn)結(jié)果基本滿意,可用訓(xùn)練好的模型對(duì)××銀行2009年上半年流動(dòng)性風(fēng)險(xiǎn)狀況進(jìn)行預(yù)測(cè)。

表3 模型檢驗(yàn)

3.模型預(yù)警。2009年上半年的數(shù)據(jù)歸一化的指標(biāo)數(shù)據(jù)作為輸入:

表4 模型預(yù)警

由表4可知,根據(jù)訓(xùn)練后的神經(jīng)網(wǎng)絡(luò)模型預(yù)測(cè)XX銀行2009年上半年的預(yù)測(cè)輸出為0010,對(duì)應(yīng)的狀況是“輕警”,說(shuō)明該銀行2009年上半年流動(dòng)性風(fēng)險(xiǎn)狀況處于較低狀態(tài),比較前幾年的數(shù)據(jù),總體狀況有變好的趨勢(shì)。

(四)研究結(jié)論

檢驗(yàn)結(jié)果表明,BP神經(jīng)網(wǎng)絡(luò)對(duì)商業(yè)銀行流動(dòng)風(fēng)險(xiǎn)預(yù)警具有很好的適用性。它具有較好的模式識(shí)別能力、容錯(cuò)能力,對(duì)數(shù)據(jù)的分布要求不嚴(yán)格,具備處理資料遺漏或錯(cuò)誤的能力。而且它具有學(xué)習(xí)能力,可隨時(shí)依據(jù)新準(zhǔn)備數(shù)據(jù)資料進(jìn)行自我學(xué)習(xí)、訓(xùn)練,調(diào)整其內(nèi)部的儲(chǔ)存權(quán)重參數(shù)以對(duì)應(yīng)多變的經(jīng)濟(jì)環(huán)境。對(duì)XX銀行2008年的檢驗(yàn)基本符合實(shí)際情況,也對(duì)2009年上半年進(jìn)行了預(yù)警,因此它可作為解決經(jīng)濟(jì)預(yù)警的一個(gè)重要工具。

[1]尹丹華.應(yīng)高度重視銀行流動(dòng)性風(fēng)險(xiǎn)的防范[J].南方金融,1998(8).

[2]王利.關(guān)于我國(guó)商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)管理的研究[D].中國(guó)海洋大學(xué),2009.

[3]胡江芳.淺論商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)管理[J].科技創(chuàng)業(yè)月刊,2005(7).

[4]任飛,聶溱.基于IGA-BP神經(jīng)網(wǎng)絡(luò)和專(zhuān)家系統(tǒng)的我國(guó)銀行流動(dòng)性風(fēng)險(xiǎn)預(yù)警研究[J].數(shù)學(xué)的實(shí)踐與認(rèn)識(shí),2007(6).

[5]馬蘭芳,劉金蘭,楊軍等.人工神經(jīng)網(wǎng)絡(luò)在商業(yè)銀行監(jiān)測(cè)預(yù)警中的應(yīng)用研究[J].管理工程學(xué)報(bào),2002(2).

[6]楊瑾淑.國(guó)有商業(yè)銀行信貸風(fēng)險(xiǎn)預(yù)警模型的構(gòu)建[J].財(cái)會(huì)月刊,2007(32).

[7]沈中剛.商業(yè)銀行風(fēng)險(xiǎn)預(yù)警系統(tǒng)的構(gòu)建[J].現(xiàn)代管理科學(xué),2004(9).

[8]Yang B A,LiLX,JiH,XuJ.An early warning system for loan risk assessing using artificial neural networks.System,Elsevier,2007,14.

[9]Altman E L,Loris B.A financial early waring systerm for over the counter broke dealers[J].The Journalof Finance,16(4).

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18