金融安全網:內在聯系與運行機理

2010-06-04 02:45:16何德旭史曉琳饒云清

當代財經 2010年5期

何德旭,史曉琳,饒云清

(中國社會科學院 數量經濟與技術經濟研究所,北京 100732)

一、引言

2007年爆發的全球金融危機對經濟發展、社會穩定帶來的破壞效應,再次引發了人們對危機防范的深度思考。從金融機構的中介性質、地位和作用及其內在的脆弱性來看,金融風險是內生的。特別是危機所帶來的金融恐慌加劇了金融傳染效力,增大了其破壞力度。因此,金融安全成為一國或地區著重關注的重大問題。鑒于這些原因,各國紛紛采取措施積極應對金融風險,其中作為主動的、系統的應對機制——金融安全網再次引起各國政府和學術界的高度關注。

就對金融安全網的認識而言,不少學者認為金融安全網對金融機構來說是一套合約關系,這一關系幫助它們應對危機和其他經濟沖擊(Diamond和Dybvig,1983;Kane,1995)。[1-2]Demirgü?-Kunt和Huizinga(1999)則認為金融安全網是保護金融體系安全的一項制度安排,是防止金融危機發生和蔓延的保護措施。[3]Kane(2001)做了更進一步的研究,認為每個金融安全網都是一種尋求平衡下列情形產生的成本和收益的多維政策框架,這些情形包括:(1)保護相關客戶免受金融機構破產的危害;(2)限制金融機構的過度風險承擔行為;(3)防范和減弱銀行(指存款類金融機構)擠兌產生的破壞性后果;(4)篩選和處理問題金融機構;(5)當問題金融機構關閉時,在全社會范圍內分攤損失。[4]White(2004)提出“安全網”這一術語則表示運用政策工具(手段)來減輕金融體系問題所帶來的損害。[5]唐黎軍(2009)強調,“金融安全網是政府用以預防和應對金融業遭受不利沖擊導致傳染性擠兌破壞的一組政策制度設計,它的功能主要有二:一是危機防范,即降低或控制各類金融機構對金融風險的暴露;二是危機管理,即金融危機發生時,抑制或減輕其破壞性影響。”[6]概而言之,本文認為金融安全網是各國政府為積極應對金融風險、防范金融危機而設定的制度體系和政策框架。

然而,關于金融安全網的構成要素至今沒有一個統一的說法。Hoenig(1998)認為,金融安全網包括存款保險、聯邦儲備最后貸款人功能和聯邦儲備銀行間大宗貨幣結算體系。[7]Demirgü?-Kunt和Huizinga(1999)指出,金融安全網一般包括存款保險制度和中央銀行的最后貸款人功能。[3]White(2004)則強調,政府用于減輕金融體系問題所帶來的損害的工具有微觀方面的(存款保險、政府擔保、對機構的短期流動性支持、危機協調和退出政策)和宏觀方面的(寬松的貨幣政策和來自IMF的支持)。[5]Schich(2008)提出金融安全網應該包括四個基本要素,除了審慎監管、最后貸款人和存款保險制度以外,還應有一個破產退出機制。[8]由于思考的側重點和角度不同以及關注的制度環境不同,所以學者們的觀點不盡一致。基于同樣的原因,相關國際組織也有不同的看法(見表1)。

其實,對于金融安全網的構成要素,早在2001年的金融穩定論壇(Financial Stability Forum,FSF) 上就有過一種說法,即狹義的金融安全網局限于存款保險制度(Deposit Insurance System) 和最后貸款人(The Lender of Last Resort)功能;而大家普遍接受的說法是包括三個基本要素,即前兩者加上審慎監管(Prudential Supervision)框架。基于前人的研究,Marinkovic(2004)提出了更為系統、全面和科學的觀點,即“金融安全網”覆蓋了各種各樣的機構、規則和程序,它們保護著金融中介體系的安全和有序運行;金融安全網應該重新設計以應對實際沖擊,并且應該隨著沖擊的變化而變化。[9]這意味著,在動態的金融世界里,金融安全網的設計應該不斷地變化以保持適用性和有效性。因此,金融安全網的構成不應是一成不變的,而應隨著經濟和金融體系的發展變化及時作出調整。

關于金融安全網的構成,不僅理論界尚無定論,而且各國實踐也不盡相同。從現有的文獻來看,大多側重于對金融安全網單個構成要素的分析。雖然有些文獻對金融安全網各要素之間的內在聯系進行了闡述(如Brock,2000;Fratianni,2008),[10-11]但一般也僅限于分析兩個要素之間的關系。許多文章雖然強調了金融安全網構成要素相互協調的重要性,但也沒有將金融安全網作為一個邏輯體系,對其運行機理進行分析。可以說,目前仍然缺乏把金融安全網各要素看成是一個相互聯系的整體,從而對它們之間的內在聯系及應對危機的協調配合進行深入研究的成果。

事實上,客觀認識并準確把握金融安全網的內在運行機理是十分重要的。只有充分認識金融安全網的運行機理,才能更好地發揮各個要素的作用,并在具體的運行過程中,根據實際情況進行動態調整;只有對金融安全網的運行機理進行深入的分析,才能為優化金融安全網設計打下一個堅實的基礎。本文基于一般的經濟制度環境來探討金融安全網運行過程中的審慎監管、最后貸款人、存款保險制度①和金融機構市場退出機制。當然,根據各國經濟運行狀態的不同,有些程序可以省略,有些程序則應該增強。②

表1 相關國際組織對金融安全網構成要素的觀點

二、金融安全網各構成要素的內在聯系

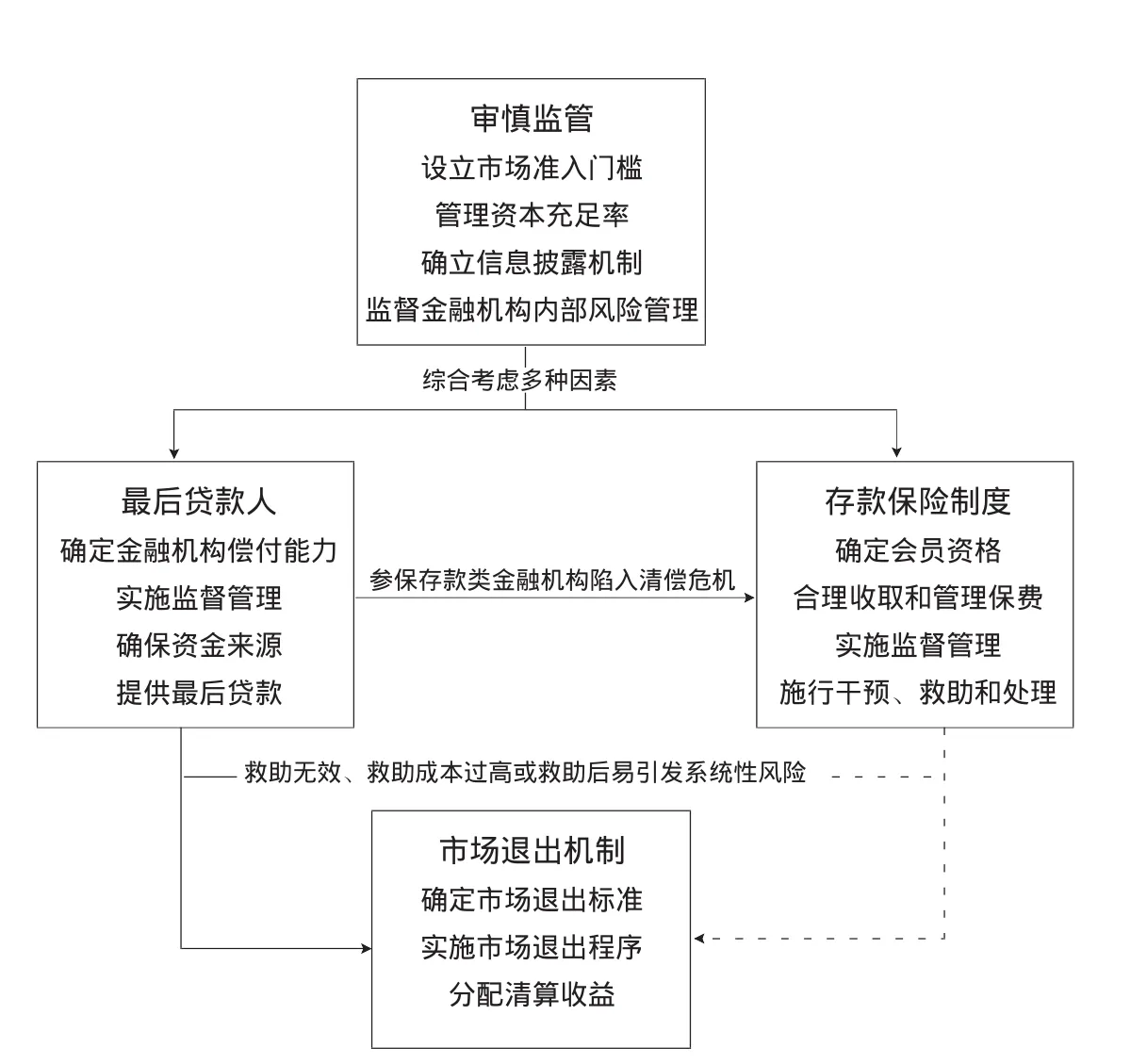

從流程上看,金融安全網包括預防性管理、應急管理和市場退出管理三部分。其中,預防性管理主要是對金融機構的市場準入、經營行為的監督管理,以及公眾信心穩定機制和安全預警機制的構建;應急管理主要是對困境中的金融機構進行救助,以穩定金融系統;市場退出管理主要是對經營失敗且救助無效或救助成本過高的金融機構進行處理,也即金融機構的市場退出。金融安全網所使用的制度工具有審慎監管、最后貸款人、存款保險制度、金融機構市場退出機制等,這些要素構成一個緊密銜接、有機結合的整體(王剛、李赫,2007)。[12]

一般而言,審慎監管由監管當局實施,通過市場準入、資本充足率、現場及非現場監管等風險監管措施來維護金融體系安全,是一種事前防范措施;最后貸款人由中央銀行實施,主要通過貼現窗口和公開市場購買等手段提供流動性援助來維護金融體系安全,是一種事前防范、事中干預、事后減震措施;存款保險制度由存款保險機構實施,主要通過監管和提供保險支付等手段來保護存款人利益,穩定公眾信心,進而維護金融體系安全,是一種事前防范、事中干預、事后減震措施;金融機構市場退出機制由政府指定的市場退出執行機構實施(可以由監管部門執行,也可以由專門的指定機構執行),主要通過合并重組或者清算等手段阻斷金融風險的傳染,從而維護金融體系安全,是一種事前防范③、事后阻斷措施。可見,這些要素具有不同的特點并通過不同的方式、渠道為維護金融體系安全服務,在實踐中存在著相互配合的可能性和必要性。

(一)審慎監管與最后貸款人、存款保險制度

Fratianni(2008)認為金融安全網④與審慎監管是一枚硬幣的兩個方面,政府在向金融業提供“保護傘”的同時要監管其行為以減少風險;最后貸款人、存款保險制度和審慎監管在金融體系的發展過程中是相輔相成的。[11]近年來,與審慎監管一樣,金融安全網也在不斷延伸或擴展。例如,飽受最嚴重銀行危機影響的美國就展開了多方面的改革(包括1993年出臺的《格拉斯—斯蒂格爾法》),不僅建立了聯邦存款保險公司(FDIC),而且還限制銀行在地域上和功能上的擴張(如把商業銀行的活動與投資銀行業務分開),并通過利率限制銀行競爭。事實上,金融風險的內生性以及最后貸款人和存款保險制度自身無法克服的道德風險的存在,需要通過審慎監管來減輕這些負面影響;同樣,信息不對稱產生的監管漏洞也需要最后貸款人和存款保險制度來予以彌補。一般而言,金融安全網容易鼓勵過度風險承擔,這就成為審慎監管力求與之互補、至少是控制風險的原因;而審慎監管也有其內在的不健全性,如證據顯示,審慎監管是傾向于堵住“漏洞”的滯后行為(這一漏洞產生于金融創新和金融業規避監管的動機)。造成這一結果既與監管機構信息不對稱、監管人員素質存在差異有關,也可能是監管者與他們所監管的行業達成認同,并且在危機期間來自政治領域的壓力使其變得更加寬容。因此,無論是在理論上還是在實踐過程中,審慎監管與最后貸款人、存款保險制度之間是互為補充的,它們之間的內在聯系難以割裂。

同時也應該看到,審慎監管與最后貸款人、存款保險制度在職能上存在著一定的交叉,因為最后貸款人與存款保險制度也有某種監管職能。當然,最后貸款人與存款保險制度的監管職能是這兩種制度的執行機構,出于保護本部門利益而形成的對獲利方(獲得存款保護的銀行或獲得最后貸款的金融機構)的一種自覺監管,而且這種監管能夠在有效減少受援機構道德風險的同時,產生較少的委托—代理問題。特別值得注意的是,由于最后貸款人與存款保險制度這兩者本身的職責所在,所以當金融機構真正出現問題時,它們一般要實施救助。從這一角度來說,其監管是不徹底的,難以真正杜絕道德風險問題,因而需要進行強制性的審慎監管。然而,審慎監管作為政府為避免系統性金融風險而建立的監管體制,它以國家強制力為保障,也容易產生監管機構的委托—代理問題⑤和監管寬容⑥。因此,如果能夠使審慎監管與最后貸款人、存款保險制度的監管職能很好地配合起來,將會發揮國家強制力與自覺監管的雙重優勢,進而產生良好的監管效果。

(二)最后貸款人與存款保險制度

作為救助問題金融機構的核心手段,最后貸款人和存款保險制度實施的對象都以商業銀行為主。當金融機構發生危機后,這兩者都有向其提供緊急貸款援助的職能,因而存在互相補充、配合的基礎。在極端情況下,當最后貸款人在存款保險機構缺乏資金時,還可以向其提供緊急貸款;而存款保險制度的存在,事實上減輕了最后貸款人的負擔。

雖然最后貸款人和存款保險制度都有保護存款人利益、維護金融穩定的作用,但它們在救助目標、救助條件、救助對象、救助時機和所產生的經濟效應等方面仍然存在差異。從救助目標來看,最后貸款人著重于解決金融機構暫時的流動性不足問題(即缺乏流動資金,但仍具有償付能力);而存款保險制度著重于解決商業銀行的清償能力不足問題(即負債超過資產以致于金融機構的凈資產為負)。從救助條件來看,最后貸款人要求救助的金融機構提供合格抵押品并接受懲罰性利率;而存款保險制度要求會員銀行交納保費。從救助對象來看,最后貸款人向陷入流動性危機的所有符合條件的金融機構提供援助;而存款保險制度僅對符合條件的會員銀行提供援助。從救助時機來看,只要銀行還在運行,最后貸款人功能就要相應存在;而存款保險制度的支付功能,只有在無償付能力的會員銀行關閉后才執行(Schich,2008)。[8]從所產生的經濟效應來看,最后貸款人是間接的(多取決于中央銀行的裁決),通過提供流動性來穩定信心、防止擠兌;而存款保險制度是直接的、法定的(王剛、李赫,2007),[12]通過保護存款人利益來穩定信心、防止擠兌。

正是這些差異性的存在,使得最后貸款人和存款保險制度的職能互補和配合更具可行性。其實,中央銀行在執行最后貸款人職能時,往往容易與貨幣政策發生沖突;而存款保險制度雖然可以防止銀行擠兌,但并不能避免其他形式的流動性沖擊(如同業貸款、到期商業票據展期及其他短期債務要求)。這也說明,單一的制度安排無法有效保障金融安全,必須理順最后貸款人與存款保險制度在處理銀行危機時的關系,強化兩者的協調與配合,并劃清兩者出資救助的時間和順序(顏海波,2005)。[13]在這一點上,Repullo(2000)提出,面對較小的流動性沖擊,應以最后貸款人為主進行救助;反之,則以存款保險制度的救助為主。[14]Kahn和Santos(2005)在信息不對稱條件下拓展了Repullo的研究,強調兩者具有信息不共享的激勵,應根據信息優勢進行危機救助和監管權力分配。[15]很顯然,最后貸款人和存款保險制度的配合是必然的、必須的,但應進行恰當的職能分配。

關于最后貸款人和存款保險制度的職能分配,在理論與實踐上還有不一致的地方。比如,從理論上說,最后貸款人與存款保險制度的職能分配是直接而明確的;而在實踐中,兩者的界線并不是很清楚,因為人們經常難以區分流動性風險與清償風險。對此,Goodhart早在1988年甚至提出,關于區分流動性缺乏和無力償付的建議是荒謬的。[16]Frydl和Quintyn(2000)也指出,原則上最后貸款人只能向有償付能力、只是短期內遇到流動性問題的銀行提供支持;而在危機的早期階段,是很難區分流動性和清償能力的。基于此,他們提出,人們應該注意到流動性缺乏可能預示著無力償付,甚至可能迅速轉化為清償危機,這是因為銀行需要立刻償還其債務,它不得不以極低的價格出售其資產,而資產的損失過大可能導致其凈資產為負。[17]因此,在實際操作中,僅依靠區別流動性風險與清償風險不足以劃分最后貸款人和存款保險制度的職能,應綜合考慮兩者的救助目標、救助條件、救助對象、救助時機和所產生的經濟效應來決定由誰實施救助。

(三)金融機構市場退出機制與審慎監管、最后貸款人、存款保險制度

市場退出機制作為金融安全的最后一道防線,是審慎監管、最后貸款人和存款保險制度的重要補充。在實踐中,即使有效實施了上述各種手段,但仍不能完全避免金融風險,仍有可能出現救助無效的金融機構或者救助成本過高、或者救助后更易出現系統性風險,因此需要及時對該問題金融機構施行市場退出程序。這樣不僅可以阻斷金融風險的進一步擴散,而且還可以減輕存款保險制度和最后貸款人的負擔,減輕審慎監管不力帶來的不良影響。特別是金融機構市場退出機制的存在,對金融機構也形成了一種硬約束,有利于減輕金融機構的道德風險問題,從而更好地發揮其他金融安全網要素的功能。此外,通過市場退出機制中的清算程序,能夠對最后貸款人和存款保險制度因援助產生的損失提供補償。

從職能上看,存款保險制度也涉及到問題金融機構的市場退出機制設計。因此,合理界定兩種市場退出機制的邊界,增強兩種市場退出機制的互補與合作就顯得十分重要。原因在于:第一,存款保險制度的退出機制是一種市場化的手段,而金融機構市場退出機制既可以采用政府行政手段,也可以采用市場手段;第二,存款保險制度主要針對參保銀行,而金融機構市場退出機制則針對所有金融機構;第三,由于兩者面對的退出對象存在差異,所以在具體操作程序上也有很大的不同;第四,存款保險制度的退出機制是為了增強對參保銀行的管理(退出將使其損失特許權價值⑦)、保護存款保險機構的自身利益,而金融機構市場退出機制則是政府為了阻斷金融風險的進一步擴散,即出于公共利益而采取的措施。盡管存在這些差異,但不可否認的是,兩者既然都涉及金融機構的市場退出,就必然存在某種內在的一致性。例如,兩種退出機制在采用的退出方式上基本一致——都采取合并重組或清算手段;兩者都有助于阻斷金融風險的蔓延等。

一般而言,商業銀行的市場退出由存款保險機構來執行,這有利于保障存款保險機構的利益;而且,由于存款保險制度有一系列的事前監管、事中干預和事后減震方案,也有利于提高效率。當然也要看到,由存款保險機構來實施市場退出存在著一些不利因素。例如,容易產生內部角色沖突⑧問題。存款保險機構出于對自身利益的考慮,當清算收益小于保費支出時,可能不會關閉問題金融機構,這樣就不利于金融風險的迅速阻斷。此時,就更需要一個專門的金融機構市場退出執行機構來采取果斷措施。

從上述分析中可以看出,雖然金融安全網各個要素都有其內在特征和設計目標,但是由于金融風險的復雜性,它們的職能存在某種程度的交叉。可以說,這幾大元素互為前提、互相補充、互相配合,共同促進金融安全。強有力的審慎監管不僅可以減輕存款保險制度、最后貸款人和金融機構市場退出機制的負擔,而且還可以減少存款保險制度和最后貸款人可能產生的消極影響;最后貸款人和存款保險制度不僅可以彌補由于監管漏洞出現的差錯,而且還可以減輕問題金融機構造成的各種損失;合理的金融機構市場退出機制可以妥善解決前三者遺留的各種問題,把危機造成的負面影響降到最低。當然,金融機構市場退出機制應以前三大要素的有效運行為前提,不能遇到金融機構有了問題就一“關”了之。金融安全網各要素間的內在邏輯關系見圖1。

金融安全網各要素之間具有復雜的內在聯系,這與復雜的經濟環境和迅速的金融發展相適應。由于金融安全網是一個復雜的邏輯體系,所以在具體操作過程中,各要素應該權衡交替使用。

圖1 金融安全網的邏輯體系

三、金融安全網的運行機理

金融安全網作為一個龐大的、復雜的體系,通過明晰的制度安排使其構成要素聯系緊密且相互補充和配合,從而形成金融安全網內在的邏輯體系和獨特的運行機理。

(一)審慎監管的實施

審慎監管是防范金融風險的最重要屏障,它側重于事前防范,本質上是一種積極主動的制度安排。通常情況下,各國政府對金融體系的審慎監管都會參照《新巴塞爾協議》的規定制定一套符合本國國情的監管制度和政策,如嚴格的市場準入制度、資本充足率要求等等。

(1)設立市場準入門檻。市場準入是金融監管體系中的一個重要環節,是審慎監管的第一步;嚴格的市場準入有利于從源頭上控制金融風險的產生。市場準入的門檻主要是頒發金融行業執業許可證并對金融機構的業務范圍作出明確規定。《新巴塞爾協議》規定,頒發執業許可證需要審查的內容至少包括:銀行的所有權結構、董事會成員和高級管理層的資格、銀行的戰略和經營計劃、銀行的公司治理情況、內部控制和風險管理狀況,以及包括資本金規模在內的預期財務狀況等。通過對執業許可證的嚴格審查,就可以把品質較差的機構排除在金融系統以外,保持金融主體的穩健和優良資質,避免由單個金融機構的經營失敗而影響到整個金融體系;通過對金融機構經營范圍的嚴格限制,可以避免金融機構過度從事高風險活動。因此,這一措施不僅可以篩選合格的金融從業者,而且還可以增加金融機構的特許權價值,增加其破產關閉的成本,減少其從事高風險業務的激勵。

(2)管理資本充足率。資本充足率⑨是各國金融監管當局普遍采取的監管措施。各國監管當局一般在不低于巴塞爾協議所劃定的界限的前提下,制定本國具體的監管措施。有了充足的資本金作保證,金融機構就可以正常營業、沖銷意外損失、穩定存款人信心,從而可以實現銀行的穩健經營。因此,金融監管當局都會強制執行資本充足率規定,對不達標的金融機構通常會采取限制資本擴張、限制分支機構的設立、限制利潤分配等措施進行嚴厲懲罰。實踐中,資本充足率要求已經得到廣泛使用,這主要是因為資本充足率管理已經成為保障銀行穩健經營的重要舉措,同時資本充足率有明確的數量規定,便于相關各方的操作。

(3)確立信息披露機制。由于信息不對稱問題的存在,道德風險、逆向選擇始終是金融發展過程中的難題;既阻礙金融業的發展,也容易成為風險產生的助推器。因此,準確、及時、充分的信息披露是監管當局對金融機構的一個基本要求。這就需要建立強制性的信息披露機制,并且監管當局要對金融機構信息披露的可信性予以確認,以消除虛假信息的出現。在這個過程中,信息披露也是督促金融機構進行自查、防范風險的一個重要途徑。

(4)監督金融機構內部風險管理。加強金融機構內部風險的監督管理是金融監管當局的一項重要任務。如果各金融機構都有運行良好的風險管理機制,那么整個社會應對金融風險的能力將大大增強。根據《新巴塞爾協議》的要求,金融機構應該有一套符合自身特點的風險管理程序,具體包括:擁有自己的內部控制和審計制度;密切關注流動性風險、市場風險、信用風險、利率風險及操作風險;重點關注有問題的資產及關聯方的風險暴露;對大額風險暴露限額作出明確規定等。

必須指出的是,《新巴塞爾協議》僅僅是為金融監管當局提供了一個范本,各國的監管機構必須結合本國金融體系的內在特征和發展態勢進行監管模式設計。例如,美國由原來的多元監管模式轉為傘形監管和功能監管;日本由原來的行政指導型監管轉為單一混業監管;英國由分業自律監管轉為單一監管模式;德國則采用全能型銀行下的分業監管模式;中國也面臨著由分業監管向混業監管轉變的趨勢。可以看出,金融監管模式不是固定不變的,它將隨著金融體系的發展而變化。特別是在后金融危機時代,金融體系面臨著新的調整,金融監管也應作出相應的改變。從趨勢上看,現代金融監管將更多地強化功能監管和統一監管;金融監管框架將進一步完善,并建立有效的金融監管協調機構;對金融創新產品將制定專門的規則;金融監管的國際合作以及金融機構跨境監管將得到加強。可以說,只有跟上金融發展的步伐、適應金融形勢變化的需要,審慎監管才能保持并發揮應有的功能和作用。

(二)最后貸款人功能的發揮

盡管審慎監管是金融安全網中成本最低、效果最明顯的措施,但信息不對稱的存在使其必然存在監管漏洞,難以準確預料和完全規避所有風險。特別是在金融危機爆發以后,審慎監管發揮作用的空間極為有限,從而需要金融安全網的其他要素發揮作用。

眾所周知,當一些金融機構有償付能力但出現暫時流動性不足時,中央銀行可以通過貼現窗口或公開市場操作兩種方式向這些機構發放緊急貸款(這就是中央銀行的最后貸款人功能),但是需要它們提供良好的抵押品并繳納懲罰性利率(較一般貸款利率要高)。中央銀行對流動性不足的金融機構進行資金融通,則可以在一定程度上緩和公眾對現金短缺的恐懼,遏制公眾的恐慌情緒,從而避免公眾的一些過激行為。當然,最后貸款人功能的實施開始于對求助金融機構清償能力的判斷。

(1)確定金融機構的償付能力。只有在確定這家金融機構具有償付能力、只是由于暫時流動性不足而出現問題時,最后貸款人才會予以救助,因為對陷入清償性危機的金融機構進行救助將使最后貸款人面臨很大的損失資產的可能性。中央銀行的最后貸款人功能經常包含很多高風險貸款,盡管實踐中很難區分金融機構的流動性不足和清償能力問題,但是中央銀行總會采取一切措施來確定金融機構的償付能力,盡可能減少損失。

(2)實施監督管理。最后貸款人的監管通常貫穿于金融危機發生的事前、事中和事后。通過事前監管并與監管機構信息共享來獲取問題金融機構的信息,評估金融機構的經營狀況,判斷其是否陷入流動性風險,決定是否救助以及救助方案,并把握提供最后貸款的最佳時機,避免貸款資源的浪費;通過事中的現場檢查和抵押品評估來確定最佳貸款規模,而出于資源節約的考慮,也可與監管部門配合工作;通過事后的監管來對接受救助的問題金融機構進行持續性監管,以保障其資產安全和防范道德風險,如果發現問題金融機構的情況進一步惡化,最后貸款人有權采取嚴格的資產保全措施。

(3)確保資金來源。中央銀行作為最后貸款人實施救援需要強大的資金作后盾。中央銀行的資金主要來自于各項存款、各個會員銀行繳納的存款準備金、貨幣發行、央行票據和抵押品的清算等。中央銀行在實施最后貸款人職責時要承擔一定的風險,特別是對于那些無償付能力的金融機構,由于其抵押品價值可能會低于貸款價值,故中央銀行面臨的風險會更大。Goodhart(1999)認為,因援助問題銀行而造成的資產負債表惡化會減弱中央銀行貨幣政策的獨立性和靈活性。[18]有鑒于此,許多國家的中央銀行都不愿單獨承擔這種風險,通常會要求政府財政給予擔保和資金支持。

(4)提供最后貸款。商業銀行在面臨短期流動性短缺時,一般會持有已貼現但尚未到期的商業匯票向中央銀行申請再貼現,以得到中央銀行的融資支持;中央銀行也可以通過在公開市場上購買央行票據、國債和金融債券等方式,向金融機構注入流動性;當金融機構陷入嚴重的流動性困境時,中央銀行還會對合格的問題金融機構提供緊急貸款援助。通過實施貸款援助,可以幫助問題金融機構擺脫困境,保障整個金融體系的安全。同時中央銀行也會對受援金融機構的經營管理行為進行監督,以保證自身的資產安全。

(三)存款保險制度的運行

設計良好的存款保險制度對問題金融機構是一種救助手段,對存款人則是一種保障方式,有助于增強存款人的信心、穩定金融機構乃至整個金融體系。

(1)確定會員資格。存款保險制度采用會員制,會員資格可以是強制性的,也可以是自愿的。強制性會員資格有助于減輕逆向選擇問題⑩,但是容易產生道德風險問題(11);自愿性會員資格則同時存在這兩方面的問題。實踐中,銀行權衡成本收益后,有的會選擇加入存款保險體系,而有的會選擇不加入存款保險體系。對于大銀行來說,由于實力雄厚,它們自身應對風險的能力也較強,即使發生危機,國家也會因“太大而不能倒”而施以救助,因此它們一般不會自愿加入存款保險體系。此時,為了維護金融體系的穩定,也為了創造公平的競爭環境,政府一般都會采用強制性存款保險體系會員制度。(12)不管采取哪種方式,存款保險機構都應該有一套合適的制度設計來細化會員進入的標準、程序和時間進度,以最終確定存款保險體系的會員資格。

(2)合理收取和管理保費。為了維持正常的日常運行和賠償存款人的損失,存款保險機構必須有足夠的資金作保證。資金通常來源于會員銀行繳納的保費、發行債務所獲資金、資產管理的利得收入、清算問題機構的收益、最后貸款人的緊急援助等等。由于會員銀行是主要獲益方,所以來自于它們的保險費收入就構成了存款保險機構的主要資金來源。收取保費必然涉及到保險費費率的確定問題。實踐中,各存款保險機構對投保銀行收取統一的保險費費率。這一方式雖然操作簡單,但也存在問題,因為它沒有區分不同風險偏好及不同品質的投保銀行,容易使風險偏好型或品質較差的銀行產生道德風險,而風險規避型或品質良好的銀行出現逆向選擇問題;同時,這一方式也不利于激勵銀行自發地從事低風險的經濟活動。一些學者發現,人們之所以愿意收取統一的保險費費率,是受到信息不對稱的限制(Freixas和Rochet,1998)。[19]由于缺乏所需要的信息,存款保險機構往往無法正確區別銀行的不同特質。目前來看,這仍然是一個有待解決的技術難題。因此,有必要加強存款保險制度與審慎監管的合作,減少因保費收取問題產生的道德風險和逆向選擇。需要指出的是,在經濟狀況良好時,存款保險機構不需要支付賠償,因而需要對其內部積累的資金進行資產管理,使其增值。這不僅可以增強存款保險機構自身的實力,而且還可以減輕會員銀行的負擔,增強整個社會的流動性。當然在進行資產管理時,存款保險機構要投資于低風險、高流動性的資產,以確保資金的安全和可隨時支取。

(3)實施監督管理。加入存款保險體系的會員銀行必須接受存款保險機構的監督和管理。存款保險機構通過這一監督管理職能的發揮,可以防止會員銀行的道德風險,保護存款人和自身利益不受侵害。通常情況下,各國法律都賦予存款保險機構對會員銀行進行非現場監測和現場檢查的權力,各存款保險機構都有一個合理合法的規則體系,包括監測規則、評價指標體系、操作規程等。通過這套規則,存款保險機構可以監督每個會員銀行的資本狀況、資產運作、日常經營活動等。通過日常的監督管理,存款保險機構能夠及時發現金融機構存在的問題,并督促問題銀行進行整改。

(4)施行干預、救助和處理。當存款保險機構通過監測系統發現風險產生的跡象時,可以向問題銀行發出提示和警告,使其自行規制自己的不當行為;當金融機構的問題爆發且資本充足率低于巴塞爾協議規定的標準或者違反審慎監管要求時,存款保險機構就要發揮其救助和處理功能。此時,存款保險機構可以向投保銀行提供緊急貸款、或者購買其不良資產,幫助其恢復到正常狀態,穩定其經營活動;當不能通過救助使問題銀行恢復正常時,存款保險機構就需要采取強制合并和重組措施,包括選擇有收購意向的經營良好的金融機構實施兼并和收購,并對其進行直接資助或者通過購買問題銀行不良資產進行間接資助;當問題銀行狀況十分嚴重且影響面很大時,存款保險機構就必須對問題銀行采取破產關閉措施。此時,存款保險機構必須對存款人進行賠償。當存款保險機構發現關閉問題銀行所獲得的清算收益不足以彌補其損失時,可能會產生不關閉問題銀行的激勵。如果問題特別嚴重,就需要強制性金融機構市場退出機制的介入。

(四)金融機構市場退出機制的運行

當金融機構問題十分嚴重,甚至可能對金融體系穩定造成很大威脅時,就需要對該問題金融機構采取市場退出措施。金融機構市場退出機制,一般是在問題金融機構的財務狀況惡化到一定程度(如資本金被侵蝕達60%以上、不良資產達15%以上、三年連續虧損10%、不能償還到期債務等)且出現支付困難時,由其自身或監管當局明令要求進行并購重組或破產關閉,停止其經營金融業務,并按照市場原則,公開、公平、公正地處理債權債務,最終注銷法人資格的過程(閻維杰,2006)。[20]金融機構市場退出機制的存在本身就是對金融機構過度風險行為的一種警示,可以避免金融機構“太大而不能倒”的理想依賴。金融機構市場退出機制不僅是迅速結束問題金融機構不良影響的有效手段,而且也是對其他金融安全網要素的保護措施,可以在一定程度上避免承擔不必要的負擔,鎖定其成本。

(1)確定市場退出標準。確定金融機構市場退出標準是確保金融機構市場退出機制有效運作的前提。由于各國情況不同,特別是由于各金融機構具有不同的特性,所以退出標準也存在一定的差異。多年來,金融機構市場退出遵循的一般原則是:陷入危機的金融機構具有不可救助性;救助的成本遠遠大于其收益;或救助后將引起系統性風險和地區性風險的發生。從目前情況來看,雖然還難以就金融機構市場退出的普遍標準達成共識,但各國監管部門還是必須制定出適合本國金融體系特點的市場退出標準,否則金融機構市場退出將無法可依。應該注意的是,金融機構市場退出標準的確定不是一勞永逸的事,它應該隨著金融業的發展及經濟環境的變化不斷修訂、改進和完善。

(2)實施市場退出程序。明確了市場退出標準,就可以對問題金融機構采取相應的退出程序。金融機構市場退出的方式主要有合并重組和破產清算。在選取具體的市場退出方式時,還應考慮到如下原則:社會成本最小化;穩定市場信心;以相關部門能夠提供的資金為限。當某個金融機構達到市場退出標準時,市場退出執行機構就要及時對其進行接管,以免出現更多的問題;市場退出執行機構接管以后,要開展進一步的檢查與核算,以確定問題的嚴重程度,并據此采取下一步行動。具體采取哪種方式可視情況而定,但各國一般傾向于合并重組,而不愿意輕易啟動破產清算程序。如果問題金融機構可以通過合并重組得到解決,并且有經營良好的金融機構愿意接手,那么市場退出執行機構會幫助它們完成合并重組;反之,市場退出執行機構就會對問題金融機構進行破產清算。

(3) 分配清算收益。市場退出執行機構對問題金融機構的清算程序必須是合法的、客觀的,這樣才能保證問題金融機構有序退出,最大程度地減少社會損失。對問題金融機構進行破產清算,可以獲得清算收益,這些收益是施行救助的各方收回投入、彌補損失的一條主要渠道。因此,要按照投入補償原則,對最后貸款人和存款保險機構進行收益分配。合理分配清算收益可以保障最后貸款人和存款保險機構的權益,有助于它們實施其他救助方案,也有助于金融安全網的良性循環運作。

圖2直觀地展示了金融安全網的運行機理。如圖所示,審慎監管、最后貸款人、存款保險制度和金融機構市場退出機制都有其內在的運行機理,而金融安全網各要素之間又存在著一定的邏輯體系和傳遞機制,而且每一次職能轉移都有其特定的條件和順序安排。

圖2 金融安全網的運行機理

四、結論與建議

本文對金融安全網主要構成要素之間的內在聯系進行了剖析,對金融安全網的運行機理進行了闡述。從單個要素來看,每個要素側重于金融風險的事前、事中、事后的不同環節,而各個要素又存在著職能上的交叉,但側重點不同、功能優勢不同,存在相互配合、相互補充的基礎;從金融安全網體系來看,它是一個貫穿金融風險始終的系統的制度安排;在合理的制度設計下,金融安全網能夠有序運行并有效應對金融風險。

根據以上分析,本文提出如下建議:(1)有必要根據我國經濟體制環境的特征確定金融安全網的組成要素,以構建合理而完整的金融風險應對機制,并在此基礎上,進一步厘清金融安全網要素的內在聯系;(2)有必要根據我國金融安全網要素的內在聯系和金融安全網體系的特征進行金融安全網的優化設計,進一步完善金融安全網的功能;(3)合理界定金融安全網各個要素的職能范圍;(4)注重各個要素的分工與協作,各部門可以進行信息共享等一些能夠降低成本、減輕金融機構負擔的合作;(5)合理分配金融安全網各部門的權力,這不僅有利于各部門協調工作、發揮效能,而且也有助于建立責任追究和權力制衡機制;(6)金融安全網的運行是一個有序的過程,必須按照其自身的邏輯體系處理金融風險,減少人為干預,提高處置效率。

注 釋:

① 關于存款保險有隱性和顯性之分。隱性存款保險是指政府為存款提供擔保,但沒有明確的機構和制度安排;相反,具有明確的機構和制度安排的存款保險即為顯性存款保險。本文所研究的存款保險制度是指顯性存款保險。

②對于金融機構市場退出機制的取舍,本文主要基于這樣的考慮:雖然在以銀行為主體的金融系統中,存款保險制度本身已有市場退出設計,不需要再重復安排該機制。但是,由于在銀行退出市場時存款保險機構可能產生內部角色沖突,又由于多元化金融體系不可避免地要面對非存款類金融機構的市場退出,因此從金融發展的角度來看,應該建立獨立的金融機構市場退出機制。

③ 由于市場退出機制的存在,增加了金融機構特許權損失的可能性,因此金融機構會盡量避免從事高風險業務。這樣,市場退出機制在事實上形成了事前預防功能。

④ 這里的安全網是指狹義的金融安全網,即最后貸款人和存款保險制度。

⑤ 監管機構出于維護自身權威和利益等自私目的,可能會采取損害公眾利益的、不客觀的行為。

⑥ 監管寬容是監管機構出于維護自身權威等原因,對問題金融機構的放松和寬容,這容易產生金融機構的適應性預期,從而引發道德風險。

⑦ 特許權是特許人授予受許人的某種權利。在該權利之下,受許人可以在約定的條件下使用特許人的某種工業產權和/或知識產權。它可以是單一的業務元素,如商標、專利等;也可以是若干業務元素的組合。金融機構的特許權是國家授予金融機構的特許營業權,其特許權價值就是金融機構擁有金融特許營業牌照的價格;較高的特許權價值將增加銀行由于破產而失去特許經營的成本。因而,提高金融機構特許權價值是減少其道德風險、增強金融體系穩定的有效措施。

⑧ 內部角色沖突是指某一機構由于身兼二職而產生的激勵沖突問題。此處的內部角色沖突是指存款保險機構作為存款人的保護者和問題金融機構的清算收益人所面臨的激勵沖突。

⑨ 資本充足率是衡量銀行償付能力和流動性的一個重要指標。《新巴塞爾協議》要求銀行的資本充足率達到8%、核心資本充足率達到4%。

⑩ 如果不強制要求銀行加入存款保險體系,則運行良好的機構由于不愿承擔額外的保費成本而放棄加入系統。這樣,參加存款保險的機構將是弱質的、高風險的。

(11) 參保機構進行高風險活動是有利的,因為所獲得的高收益是自己的;而一旦發生危機,將由存款保險機構為其買單。

(12)國際存款保險機構協會(IADI)也在《有效存款保險制度核心原則》中,建議各國存款保險制度采用強制性會員資格。

[1]Diamond,Douglas,Dybvig,Philip.Bank Runs,Deposit Insurance,and Liquidity[J].Journal of Political Economy,1983,91(June):401-419.

[2]Kane,Edward J..Three Paradigms for the Role of Capitalization Requirements in Insured Financial Institutions[J].Journal of Banking and Finance,1995,19(June):431-459.

[3]Demirgü?-Kunt, A., Huizinga, H..Market Discipline and Financial Safety Net Design[R].World Bank Policy Research Working Paper 2183,1999.

[4]Kane,Edward J..Financial Safety Nets:Reconstructing and Modeling a Policymaking Metaphor[R].NBER Working Paper,2001.

[5]White,William R..Are Changes in Financial Structure Extending Safety Nets?[R].Bank for International Settlements(BIS)Working Paper No.145,2004.

[6]唐黎軍.談如何完善我國的金融安全網[J].浙江金融,2009,(5).

[7]Hoenig,Thomas M..Financial Modernization:Implication for the Safety Net[C].Conference on Deposit Insurance Session on Deposit Insurance and Financial Modernization Federal Deposit Insurance Corporation,Washington,D.C.,1998.

[8]Schich,Sebastian.Financial Crisis:Deposit Insurance and Related Financial Safety Net Aspects[R].Financial Market Trends-ISSN 1995-2864-?OECD,2008.

[9]Marinkovic,Srdjan T..Designing an Incentive-Compatible Safety Net in a Financial System in Transition:The Case of Serbia[C].DP35South East Europe Series,2004.

[10]Brock,Philip L..Financial Safety Nets:Lessons from Chile[J].The World Bank Research Observer,2000,15(1):69-84.

[11]Fratianni,Michele.Financial Crises,Safety Nets and Regulation[C].Invited lecture at the annual meetings of the Società Italiana degli Economisti,2008.

[12]王 剛,李 赫.金融穩定、金融效率與我國金融安全網制度建設[J].武漢金融,2007,(5).

[13]顏海波.存款保險制度與中央銀行最后貸款人[J].中國金融,2005,(11).

[14]Repullo,R..Who Should Act as a Lender of Last Resort?An Incomplete Contracts Model[J].Journal of Money Credit and Banking,2000,32(3):580-605.

[15]Kahn,C.M., Santos,J.A.C..Allocating Bank Regulatory Powers: Lender of Last Resort, Deposit Insurance and Supervision[J].European Economic Review,2005,49:2107-2136.

[16]Goodhart,C.A.E..The Evolution of Central Banks[M].MIT Press,Cambridge,Massachusetts,1998.

[17]Frydl, E., Quintyn, M..The Benefits and Costs of Intervening in Banking Crises[R].IMF Working Paper No.00/147,2000.

[18]Goodhart,C.A.E..Myths about the lender of last resort[J].International Finance,1999,2(3):339-360.

[19]Freixas,Xavier,Rochet,Jean-Charles.Fair pricing of deposit insurance.Is it possible?Yes.Is it desirable?No[J].Research in Economics,Elsevier,1998,52(3):217-232.

[20]閻維杰.金融機構市場退出研究[M].北京:中國金融出版社,2006.

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

朝陽法律評論(2017年1期)2017-06-05 01:34:37

福利中國(2017年4期)2017-02-06 01:18:21

湖湘論壇(2016年4期)2016-12-01 04:24:51

中國衛生(2016年3期)2016-11-12 13:23:22

中國民政(2016年10期)2016-06-05 09:04:16

長沙民政職業技術學院學報(2016年2期)2016-05-17 05:21:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24