中國金融穩定狀態指數的構建——基于狀態空間模型分析

2010-09-18 01:13:06王雪峰

當代財經 2010年5期

王雪峰

(江西財經大學 旅游與城市管理學院,江西 南昌 330013)

一、問題的提出和相關研究

美國次貸危機引發的全球金融風暴,使得世界各國都投入到反危機和抗衰退的浪潮中。這次金融危機所造成的巨大損失,再次詮釋了金融穩定對一國乃至全球金融發展和經濟穩定的重要作用。顯然,科學度量一國金融穩定狀況是改善和提高一國金融穩定、防范金融危機爆發和維護經濟穩定發展的前提。

目前有關金融穩定狀況定量分析的研究,主要有以下三種思路。

其一,通過金融危機預警模型(EWM)來預測一國未來一定時間內發生危機的可能性,進而衡量一國金融穩定狀態,如Kaminsky、Lizondo和 Reinhart(1998) 所創立的信號模型(signal approach)[1]以及劉遵義(1995)所使用的主觀概率分析模型①都屬于這一類。其特點是借助某一時刻不同金融變量(或綜合金融安全指標)與其臨界值的比較來判斷該時刻的金融穩定狀況,預測金融危機爆發的可能性。

其二,運用宏觀壓力測試方法(Stress Test)來模擬遭受單個或多個可能的極端沖擊下的金融體系的運行狀況,以此來評估整個金融體系抵抗外來沖擊的能力,并據此判斷一國金融穩定狀況的優劣。Boss(2002)運用宏觀壓力測試方法評估了澳大利亞銀行體系的穩定性;Virolainen(2004)設計了芬蘭銀行體系壓力測試模型;Hoggarth和Whitley(2003) 以及DeBandt和Oung(2004) 分別為英國和法國開發了結構性壓力測試模型;Mathias Drehmann(2005) 以及Jan Willem van den End和Mostafa Tabbae(2005)則以莫頓期權模型(Merton option model)為基礎,設立了宏觀金融風險模型(Macro-financial Risk model),并對英國銀行的企業風險暴露和荷蘭的金融風險進行了實證研究。[2-7]近年來,宏觀壓力測試模型被相當一部分國家的央行用于評估本國銀行體系的穩定性。

其三,通過構造涵蓋貨幣、外匯、股票、房地產等資產市場以及金融機構經營狀況的綜合指數——金融穩定狀況指數(Financial Stability Conditions Index,FSCI),來揭示未來一國金融穩定的整體狀況,從而幫助政策制定者更好地評估金融系統存在的潛在危險,為金融主體決策和風險防范提供指引。這是近幾年發展起來的一種研究思路,起源于一些OECD國家(特別是以通脹水平為貨幣政策目標的國家)。這些國家的央行為了評估貨幣政策的執行環境,構造了貨幣環境指數(Monetary Conditions Index,MCI)以指導貨幣政策的制定和實施。但是,MCI指數由于沒有全面考慮貨幣傳導渠道以及金融機構行為等因素對貨幣乃至金融環境的影響,因而在指導貨幣政策決策過程中存在不足。在MCI基礎上,西方學者進一步拓展了金融環境指數(Financial Condition Index,FCI)。Charles Goodhart和Boris Hofmann(2001)強調了股票和房地產這兩種資產價格在貨幣政策傳導中的作用。他們以傳統的貨幣環境指數為基礎,構建了包括短期利率、匯率、股票價格和房地產價格的FCI指數。[8]Céline Gauthier,Christopher Graham和 Ying Liu(2004) 以加拿大1981-2000年的月度數據,運用IS曲線模型、廣義脈沖響應函數和因子分析三種方法分別構造了三個FCI指數,并將其同MCI指數進行比較,得出FCI指數在指導貨幣政策決策過程中表現更優的結論。[9]可以說,FCI指數本質上是對現有MCI指數的拓展。Jan Willem van den End(2006)根據荷蘭和其他六個國家的數據,將涵蓋金融機構信息的變量融入到FCI指數中,構建了FSCI指數,并為指數設置了上下波動的邊界,開創了運用FSCI指數度量金融穩定狀況的先河。[10]

目前國內關于金融穩定的研究,主要關注的是金融穩定的內涵、金融穩定預警指標體系構建以及央行在金融穩定中的作用等內容,只有少數學者對于金融穩定狀況進行了數量分析。如劉錫良(2004)和王雪峰(2006)等運用因子分析方法對中國金融安全狀況進行了定量評估;蔣海等(2009)運用主觀賦值和主成份分析相結合的方法對中國金融安全指數進行了估算。[11-13]中國人民銀行發布的《金融穩定報告》也只有簡單的統計分析,缺乏較為嚴密的數量分析。有鑒于此,本文運用狀態空間模型和Kalman Filter技術來構建反映中國金融狀況的FSCI指數,旨在金融穩定評價方面進行嘗試。

二、研究方法和模型

(一)基本思路

對一國金融穩定狀況進行分析,必須建立在對金融穩定內涵的一定理解之上。由于研究角度和目的不同,目前理論界關于金融穩定內涵的界定多種多樣。②本文認為,當各類金融資產市場、金融機構和金融基礎設施運行良好,以及金融體系和實體經濟良性互動時,金融體系處于穩定狀態。金融穩定狀態指數(FSCI)試圖通過對反映各類資產(貨幣、股票、外匯和房地產)和金融機構運行狀況的指標對其長期趨勢或均衡值的偏離值賦予不同的權重,進而合成一個綜合指數以反映一國未來金融穩定狀況,提示金融體系可能遭受的危險。其方程如下:

很顯然,要構造一個能夠反映當前和未來金融穩定狀況的指示性的FSCI指數,必須解決兩個問題:一是變量的選擇;二是權重的確定。

(二)變量選擇

Schinasi(2006)認為,判斷金融穩定狀態的優劣應以金融體系能否提高經濟資源配置效率,促進儲蓄和投資轉換以及實現經濟增長為依據。[14]傳統的貨幣環境指數(MCI)已充分論證了貨幣市場和外匯市場的運行狀況對金融穩定、物價穩定和經濟增長的重要作用;而且,眾多的相關研究認為,利率和匯率是反映這兩個市場運行狀況的最佳指標。這說明利率和匯率變量應當進入FSCI指數系統。Charles Goodhart和Boris Hofmann(2001)等研究表明,股票等金融資產的價格和房地產資產的價格變化通過資產負債表效應和財富效應,對金融系統的運行、消費、投資乃至總需求發生重要的作用。[8]因此,FSCI指數應涵蓋股票等金融資產價格和房地產資產價格。Jan Willem van den End(2006)強調了金融機構的行為對貨幣傳導、金融穩定、總需求和宏觀經濟的重要影響。他認為,如果缺少有關金融機構資產狀況的信息,則難以全面反映金融穩定狀況。[10]因此,本文的FSCI指數系統包括貨幣、外匯和股票等金融資產變量,以及房地產資產變量和金融機構行為變量。

(三)變量權重的確定

權重ωit的大小反映了不同變量對金融穩定的影響大小。如何確定不同變量的權重,直接關系到FSCI指數的質量。從現有文獻來看,確定權重的方法主要有以下三種。

第一,通過簡化的總需求方程(Reduced form Aggregate Demand Function)③進行推導。這種方法首先從簡化的總需求方程獲得FSCI指數中各變量不同滯后期的回歸系數,然后按變量將系數加總。那么,每個變量的加總系數占所有變量加總系數絕對值之和的比重,即為該變量在FSCI指數中的權重。

這種方法的特點是能夠在相同的約束條件下,區分各種潛在的因素對金融系統和實體經濟的影響。貨幣政策行為、資產價格變動、財政沖擊、外來沖擊、供給沖擊和市場情緒等因素對金融穩定的影響,都可納入這個分析框架。

第二,通過廣義脈沖響應函數(Generalized Impulse-response Functions)來確定進入FSCI指數中各變量的權重。其基本思路是通過構建GDP和FSCI指數體系中各變量的VAR模型,運用廣義脈沖響應來度量各變量對GDP的影響大小,進而確定FSCI指數中各變量的權重。這種方法的優點在于隱含了所有變量都是相互影響的內生變量,且這種假設相對于其他方法更接近實際經濟情況。

第三,通過因素分析法(Factor Analysis)來確定各公共因子的權重。即根據因素分析中各公共因子最大方差旋轉后的累計方差貢獻率來確定各公共因子的權重。這種方法的優點在于不依賴某種模型;缺點是只能確定公共因子的權重,而不能確定構成FSCI指數的各原始變量的權重。

上述三種方法目前在構建MCI、FCI和FSCI指數中應用最為廣泛,不過都有一個共同的缺點,即各期的FSCI指數中,各變量的權重是固定不變的。比如,第一種方法中,其權重之所以固定不變是因為各變量在簡化的總需求函數中的系數是固定的。但是,FSCI指數實際上都是借助模型或方程并利用數十年跨度的歷史數據推導出來的,期間必然會發生制度和結構的重大變化,④各變量對金融穩定影響力的大小也必然會發生變化,因而FSCI指數的權重應當是動態時變的。本文的目的或創新就是在第一種方法的基礎上,借助可變參數的狀態空間模型,利用Kalman Filter算法來克服FSCI指數權重固定的缺陷,使其能更好地反映金融穩定狀況的變化。

(四)基于狀態空間模型和Kalman Filter算法的基本模型

狀態空間模型(State Space Model)是一種常用來估計理性預期、潛在產出、自然失業率和邊際消費傾向等不可觀測的時間變量和時變參數的重要工具。利用狀態空間模型來描繪動態系統有兩個優點:一是將不可觀測的變量(或參數,稱為狀態變量)并入可觀測模型并與其一起得到估計結果;二是采取強有力的迭代算法——Kalman Filter來進行估計(高鐵梅,2005)。[15]本文以簡化的總需求方程為基礎,利用狀態空間模型和Kalman Filter算法來構建變系數簡化總需求方程;并根據得到的變系數簡化總需求方程來獲取構建FSCI指數各變量的時變權重。

Charles Goodhart和Boris Hofmann(2001)等人簡化的總需求方程中,包括了不同滯后期的實際產量缺口、實際利率缺口、實際有效匯率缺口、實際房地產價格缺口和實際股票價格缺口等變量,[8]可表示為:

其中,yt為t時刻的產量缺口(相對值);X為Γi變量在t時刻和不同滯后期的相對偏離值;γ為不同滯后期產量缺口的系數;λ為Γi變量相對偏離值不同滯后期的系數。

以(3)式為量測方程,同時以遞歸函數形式建立關于時變系數γ和λ的轉移方程:

其中,T1為參數γ的系數向量;T2為參數λ的系數向量。

這樣,方程(3)、(4)、(5) 組成了簡化的總需求方程的空間狀態模型。運用Kalman Filter算法就能估計出隨時間變化的參數向量γ和λ;然后將λ代入公式(2),就能確定FSCI指數體系中各變量隨時間變化的權重ωi;最后根據公式(1),得出金融穩定狀態指數FSCI。

三、實證分析

(一)模型的選擇和變量的處理

本文在Charles Goodhart和 Boris Hofmann(2001)所使用的簡化的總需求方程中,增加了一個反映金融機構資產負債狀況的變量——存款性金融機構新增國內信貸規模。⑤這樣,本文所構建的中國FSCI指數包括實際利率、實際有效匯率、房地產價格、股票價格和存款性金融機構新增國內信貸規模五個變量。方程(1)則可以具體表示為如下模型:

其中,FSCIt為t期中國金融穩定狀態值,rit、reet、rhpt、rspt和nct分別為t期實際銀行間同業拆借加權平均利率、實際有效匯率、實際房地產價格、實際股票價格和存款性金融機構新增國內信貸規模。⑥變量的樣本觀測期為1998年1季度到2008年4季度。由于FSCI指數所反映的是不同時期的金融穩定狀態對其均衡值的偏離,因此,nc、rhp、ree和rsp也必須是其長期趨勢(或均衡值)的偏離值。為此,對這些變量進行了Hodrick-Prescott濾波處理以獲得這些變量在不同時期對于其長期趨勢(或均衡值) 的相對偏離值(或稱缺口)。⑦ωit(i=1,…,5) 分別是ri、nc、rhp、ree和rsp對FSCI的貢獻率(或權重)。

為確定(6) 式中各變量的權重,必須確定(3)、(4)、(5)式所構成的變參數空間狀態模型的具體形式。為避免偽回歸,首先對方程(3)中所包含的rgdp⑧、ri、ree、rhp、rsp和nc等變量進行平穩性和協整檢驗(見表1)。

表1 rgdp、ri、ree、rhp、rsp和nc的單位根檢驗

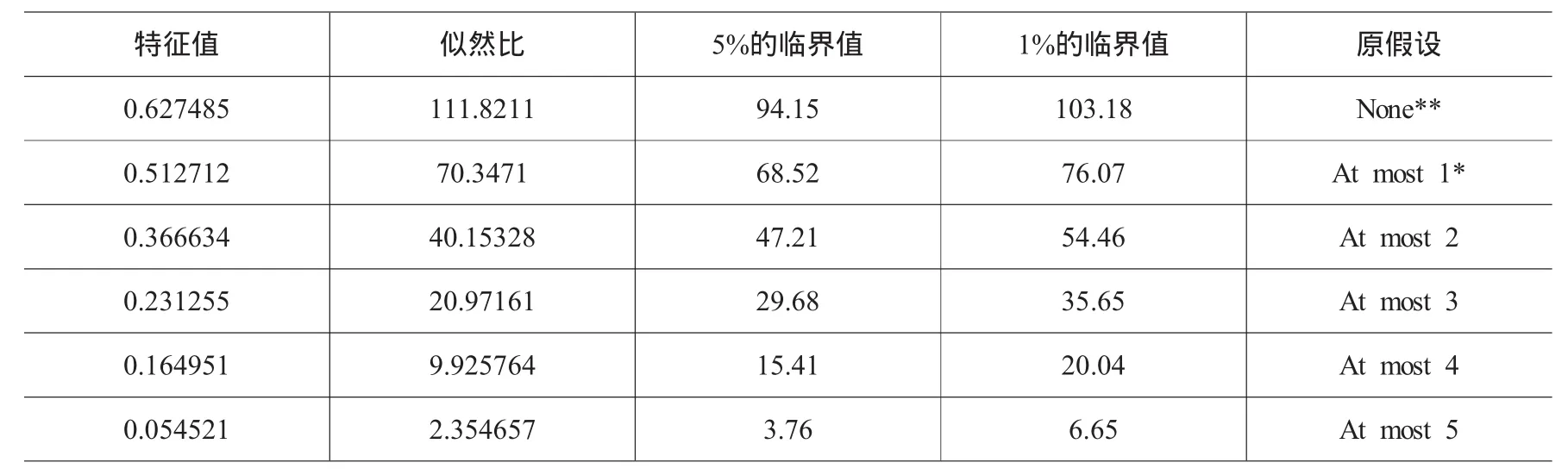

表1列出了各個變量的ADF檢驗和PP檢驗結果。根據單位根檢驗結果,在5%的顯著性水平下,rgdp、ri、ree均為非平穩序列,并且服從一階單整過程。因此,需要對這些序列進行協整檢驗以確定它們之間是否存在長期穩定的關系。本文利用Johansen協整檢驗來判斷各變量之間的關系(見表2)。

表2 rgdp、ri、ree、rhp、rsp和nc的協整檢驗

表2顯示,在5%的顯著性水平下,變量之間存在兩個顯著的協整關系。這說明由(3)、(4)、(5)式所構成的變參數狀態空間模型不存在偽回歸。為確定量測方程(簡化的總需求方程) (3)中各變量具體的滯后形式,本文采取從一般到特殊的方法,⑨得出如下模型的具體形式:

相應地,狀態方程(轉移方程) (4)和(5)采取如下的遞歸形式:

其中,sv1、sv4、iv5、nv5、hv1、hv5、ev1和pv5分別為量測方程(7)中各變量的時變系數。

(二)模型結果

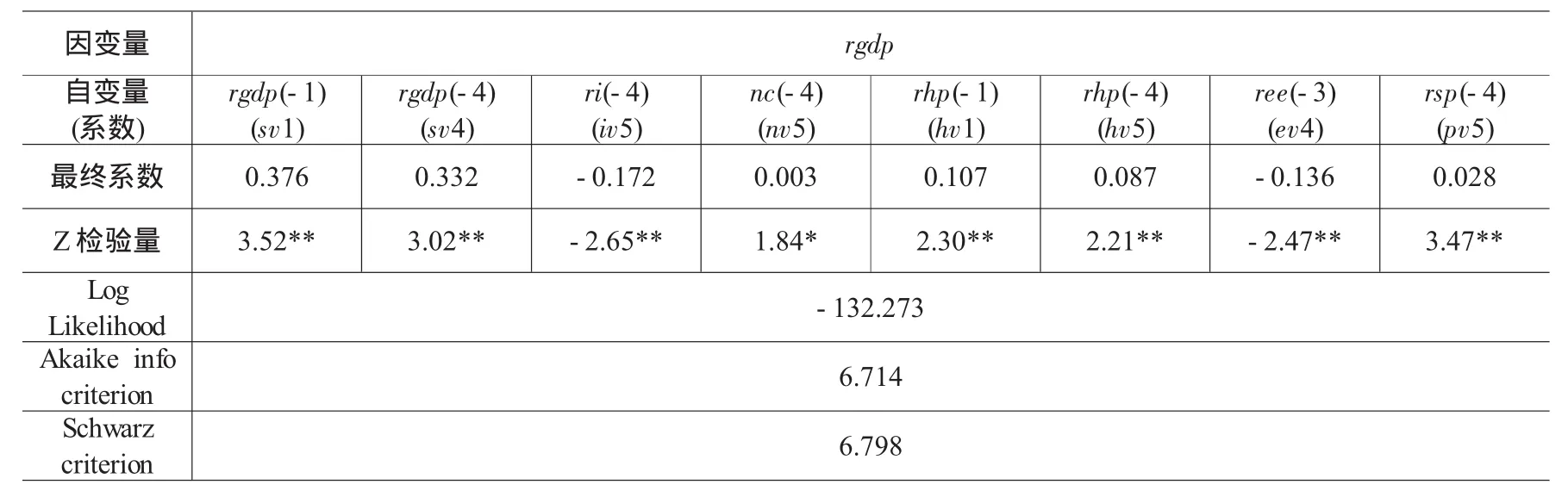

運用Kalman Filter算法對狀態空間方程(7)和(8)進行估計,其結果見表3。

表3 使用Kalman Filter算法對簡化的總需求方程的狀態空間模型估計結果

表3顯示了模型參數的估計值,可以看到各變量Z檢驗值都非常顯著,對數似然值也很大,AIC值和SC值在所有模型中也是最小的,因而模型的統計性能良好。

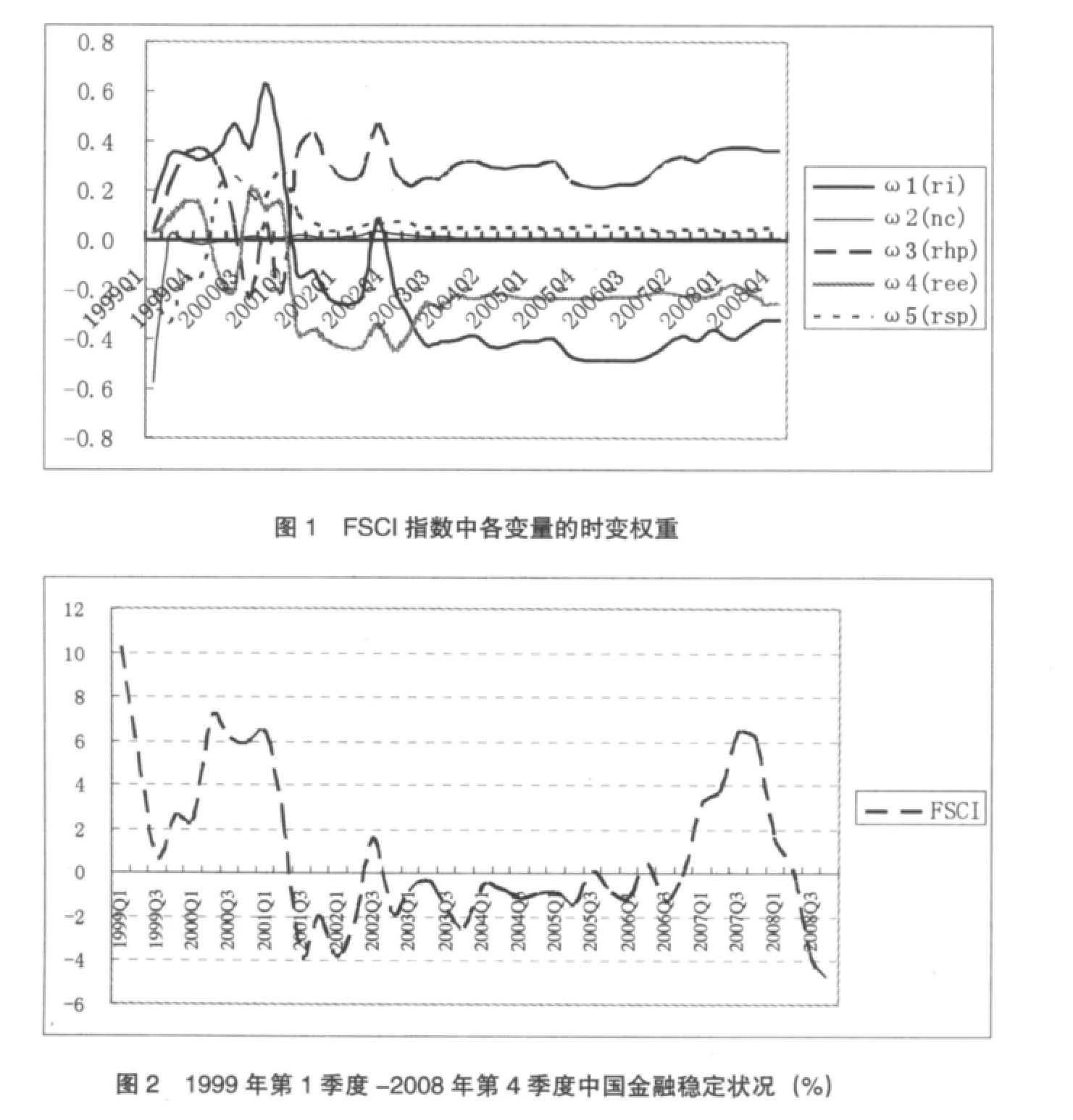

利用狀態空間方程(7)和(8)估計出的各變量的時變參數(系數)以及權重計算方程(2),可以計算出ri、ree、rhp、rsp和nc等變量在FSCI指數中的時變權重(見圖1)。從圖中可以看出,近10年來,各變量對中國金融穩定狀況的影響力不是固定不變的,而是時變的;同時也顯示出ri、ree、rhp、rsp和nc等反映金融穩定狀況變化的變量符號與其經濟含義(或經濟直覺)相符,即股票價格、房地產價格和新增國內信貸規模的增加(相對于其長期均衡的正向偏離)會導致金融擴張;而利率的提高和匯率的升值,則會導致金融收縮。在樣本觀測期內,利率、實際有效匯率和房地產價格等變量缺口對金融穩定的影響較大;而實際新增國內信貸規模和股票市場價格對金融穩定的影響較小。這反映出隨著中國房地產市場的發展和利率、匯率管制的逐步放松,這些變量的波動對中國金融穩定的影響在加強。由于對信貸資金流入股票市場的管制仍然存在,故股票價格的變化對整體金融穩定的影響有限。

根據方程(6)可以繪出1999年1季度到2008年4季度中國金融穩定狀態指數圖。從中可以看出,20世紀90年代末至21世紀初,為治理亞洲金融危機所引發的通貨緊縮,中國政府實施了擴張性的貨幣金融政策,使得期間的中國金融運行正向擴張。2007年后,由于房地產市場的過熱和流動性過剩,導致中國金融運行正向波動較強。2008年末,受世界金融危機的影響,中國金融穩定狀況有惡化的趨勢。不過,期間中國金融運行基本平穩,金融狀況的波動幅度在大部分時間里都在(-5%,5%)的區間內。

(三)FSCI指數的信號功能

根據狀態空間模型構建中國金融穩定狀況指數后,本文通過樣本內和樣本外檢驗來分析FSCI指數對金融穩定和宏觀經濟穩定狀況的預測功能。

1.樣本內的檢驗

首先來考察FSCI與金融變量和宏觀經濟變量未來值的動態相關關系。表4顯示,本期的FSCI指數與3個季度后的金融機構人民幣貸存比、5個季度后的金融機構中長期貸款比率和3個季度后的主要商業銀行不良貸款率等相關性最高,而與4個季度后的實際GDP和3個季度后的價格總水平(消費者價格指數)相關性最高。這說明FSCI指數包含了未來若干季度的金融和宏觀經濟變量的信息,意味著FSCI指數在一定程度上可以作為金融穩定和宏觀經濟穩定的先行指標,對金融和宏觀政策的制定有指導意義。

表4 FSCI與金融和宏觀變量未來值的最大相關性

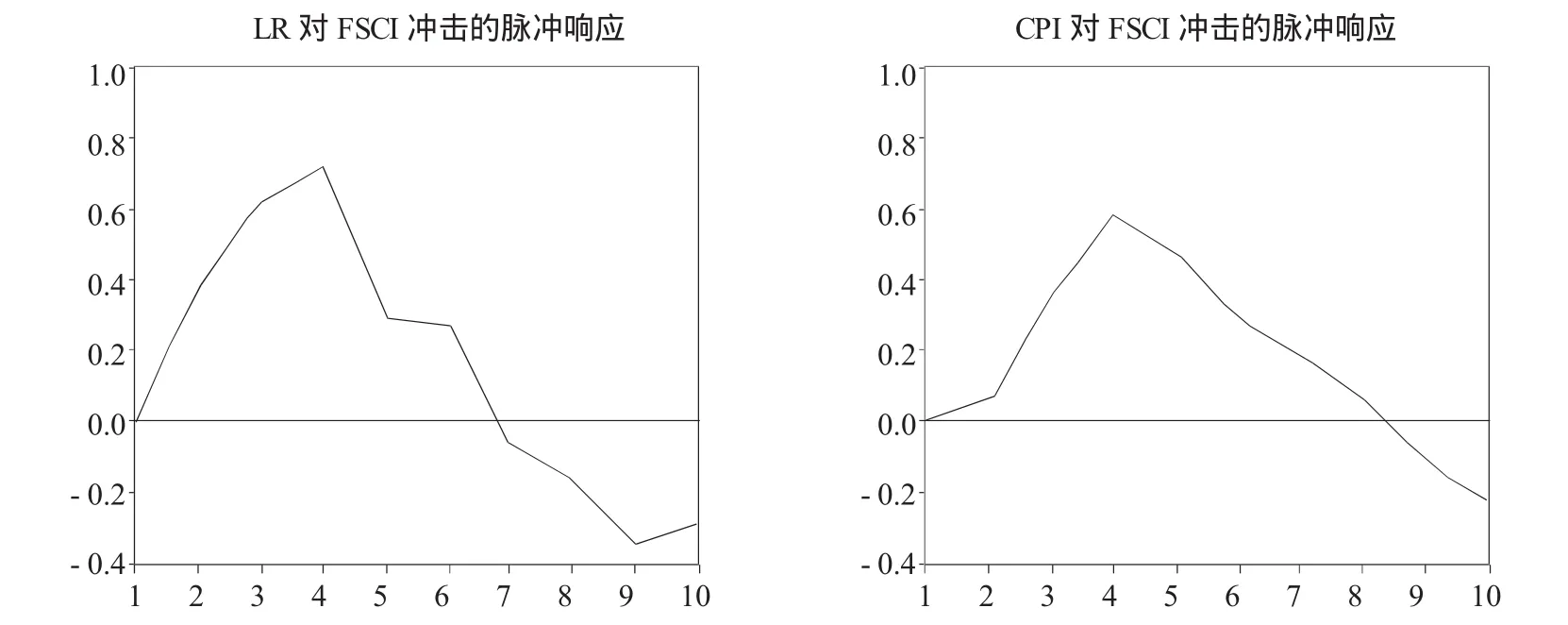

其次,分別建立FSCI和LR(金融機構人民幣中長期貸款比率)、FSCI和CPI(消費者價格指數)的兩變量VAR模型,并進行格蘭杰因果檢驗和脈沖響應檢驗。本文發現,在滯后階數為5時,FSCI是LR的格蘭杰原因(F統計值為2.42,顯著性水平為5%);在滯后階數為3時,FSCI是CPI的格蘭杰原因(F統計值為3.23,顯著性水平為5%)。而且,基于滯后階數為8時的FSCI和LR兩變量VAR模型以及滯后階數為4時的FSCI和CPI兩變量VAR模型的脈沖響應檢驗顯示,LR和CPI對來自FSCI的沖擊產生了較強的、顯著的脈沖響應(見圖3)。這說明滯后的FSCI包含著LR和CPI未來的信息。

圖3 LR和CPI對FSCI沖擊的脈沖響應

2.樣本外的檢驗

為檢驗FSCI指數對金融變量和宏觀經濟變量樣本外的預測功能,本文首先建立金融機構人民幣貸存比(ldr)、主要商業銀行不良貸款率(blr)⑩和消費者價格指數(CPI)等變量的自回歸方程(AR)以及隨機游走方程(RW)進行預測,并以此預測結果作為比較基準。然后分別在它們的自回歸方程和隨機游走方程中加入FSCI變量,也進行預測,并將預測結果分別和純自回歸方程和純隨機游走方程結果進行比較,以判斷FSCI變量對這些金融變量和宏觀經濟變量的預測效能。

純自回歸方程和純隨機游走方程形式分別如(9)式和(10)式所示:

加入FSCI的自回歸方程和隨機游走方程形式分別如(11)式和(12)式所示:

其中,yt代表ldr、blr和CPI等變量的t期值;κ(L)、γ(L)、β(L)和α(L)為變量yt-1所對應的滯后多項式。(11)

表5的預測結果顯示,使用純自回歸方程(AR)和純隨機游走方程(RW)對樣本外金融機構人民幣貸存比、主要商業銀行不良貸款率和CPI的預測精度都低于加入FSCI滯后項的對應方程,后者的均方根誤差(RMSE)都普遍小于前者。這說明FSCI指數包含著未來有關金融穩定狀況和宏觀經濟態勢的有效信息,有助于對未來金融穩定狀況和宏觀經濟運行進行預測。

表5 不同模型預測金融變量和價格水平的RMSE比較

四、結論和展望

在現實經濟中,鑒于金融穩定對一國經濟運行的關鍵作用以及金融關系的復雜多變,政策制定者迫切需要一個能夠動態反映金融體系潛在風險和不穩定狀況的指示性指標來幫助分析和決策。本文以構建一個能夠全面反映一國金融穩定狀態動態變化的綜合指數為目標,借鑒Charles Goodhart和Boris Hofmann(2001)等人的成果,以簡化的總需求方程為基礎,進行了構建中國金融穩定狀況指數(FSCI)的嘗試。相對于已有的國內外研究,本文做了兩方面的拓展:一是在指數構建過程中,不僅考慮了貨幣、外匯、股票和房地產等資產市場的變動對金融穩定的影響,而且還考慮了金融機構行為的影響作用,從而使所構建的FSCI指數能更全面地反映金融穩定的實際狀況;二是通過構建時變系數的狀態空間模型和運用Kalman Filter算法,將已有文獻中的固定權重拓展為時變權重,而這種拓展揭示了金融結構和金融制度不斷變化的現實,修正了已有研究中有關金融變量對金融穩定影響強度剛性不變的假設前提,提高了金融穩定狀態指數(FSCI)的可信性。本文所構建的金融穩定狀態指數顯示,從1999年1季度到2008年4季度,中國金融運行基本穩定;2007年,中國金融運行偏熱;2008年受國際金融危機的影響,金融運行出現收縮,但仍然在基本穩定范圍。通過對所構建的FSCI指數樣本內和樣本外的檢驗,發現該指數不僅能夠揭示當前的金融穩定狀況,而且因為包含了反映未來金融穩定狀況和宏觀經濟狀況的信息,還能夠作為預測未來金融穩定走向的先行指標,這為決策者制定和實施金融穩定政策以及市場主體判斷未來金融和經濟走勢提供了有益的參考。

正如Jan Willem van den End(2006)所說,金融穩定含義的多維性決定了用一個單一指標來反映一國金融穩定狀況是非常困難的。[10]盡管本文對金融穩定狀態指數構建進行了有益的拓展,但一些問題仍有待于進一步研究:一是如何更為科學、全面地選擇構建指數所需的金融變量。盡管本文通過增加國內新增信貸規模這個變量,試圖將金融機構行為納入指數體系內,但這個變量顯然難以全面體現金融機構行為對金融穩定的影響。二是如何減少FSCI指數對模型(本文是以簡化的總需求方程為基礎)的依賴性。很顯然,FSCI指數質量的高低依賴于模型假設的合理性。三是如何消除基礎模型變量的外生性對FSCI指數質量的影響。本文所采用的簡化的總需求方程有一個重要的假設,即所有的自變量都是外生變量,但在現實經濟中,這些變量往往同時發生相互作用。

注 釋:

①具體可參閱劉遵義《下一個墨西哥在東亞嗎》一文(1995年)。

②具體可參閱段小茜《國內外金融穩定有關問題研究進展與述評》一文(2006年)。

③也稱后顧性IS曲線方程(Backward-looking IS Curve),其自變量中除了不同滯后期的GDP缺口外,其他變量都是構成FSCI指數的變量(包括這些變量的不同滯后期變量)。

④比如,我國目前仍然處在經濟體制轉型期。在1998-2008年期間(本文后文的樣本觀測期),金融、經濟結構和制度都發生了變化,如加大了有管理的浮動匯率的彈性、匯率不再只釘住美元、進行了利率自由化改革;期間還進行了股權分置改革和國有銀行的商業化股份制改革等等。結構和制度的改變必然會導致構成FSCI指數的各變量對金融穩定狀態影響力大小的變化,因而其權重不可能是固定的,必定是時變的。

⑤存款性金融機構新增國內信貸規模能夠在一定程度上反映金融機構在資產負債約束下的金融行為。在我國缺乏金融機構宏觀資產負債數據或數據序列過短的情況下,這是一種無奈的選擇。

⑥這些變量都是扣除價格影響后的季度數據的實際值(用CPI進行調整)。實際股票價格是上證收盤綜合指數的季度平均值。實際有效匯率數據來源于國際清算銀行(BIS,http://www.bis.org/statistics/eer/index.htm),其他數據來源于中經網統計數據庫。

⑦由于所用的是季度數據,H-P濾波的平滑參數都選擇為1600。很多研究認為,短期利率反映的就是其長期趨勢的偏離(Charles Goodhart和Boris Hofmann,2001),因此ri沒有進行H-P濾波處理。

⑧用實際國內生產總值缺口(rgdp)代表(3)式(簡化的總需求方程)中的實際產量缺口(yt),其數據來源于中經網統計數據庫。

⑨參照Jan Willem van den End(2006)的方法,首先量測方程包括了所有自變量的8期滯后項,然后通過逐級篩選,將通過檢驗的滯后項保留在方程中。

⑩主要商業銀行不良貸款率數據,是在銀監會公布的數據上加入1999-2008年四大商業銀行剝離不良貸款數據的基礎上計算得出的,也就是說,所使用的數據剔除了政策性剝離的影響。

(11)模型的滯后期數根據AIC和SC準則確定。

:

[1]Kaminsky,G.L.,S.Lizondo,C.M.Reinhart.Leading Indicators of Currency Crisis[R].IMF Staff Paper,1998,45(1):1-25.

[2]Boss,M..A Macroeconomic Credit Risk Model for Stress Testing the Austrian Credit Portfolio[R].Financial Stability Review,Oesterreichische National bank,2002,(4):26-42.

[3]Virolainen,K..Macro Stress Testing with a Macroeconomic Credit Risk Model for Finland[R].Bank of Finland Discussion Papers,2004,18:1-15.

[4]Hoggarth,G.,Whitley,J..Assessing the Strength of UK Banks Through Macroeconomic Stress Tests[R].Bank of England Financial Stability Review,2003,(6):37-42.

[5]DeBandt,O.,V.Oung.Assessment of “Stress Tests” Conducted on the French Banking System[R].Banque de France,Financial Stability Review,2004,(5):10-13.

[6]Mathias Drehmann.A market Based Macro Stress Test for the Corporate Credit Exposures of UK Banks[R].London Bank of England,2005:2-3.

[7]Jan Willem van den End,Mostafa Tabbae.Measuring financial stability:Applying the MfRisk model to the Netherlands[R].De Nederlandsche Bank Working Paper,2005,30:2-18.

[8]Goodhart,C.,B.Hofmann.Asset prices,Financial Conditions,and the Transmission of Monetary Policy[C].Paper presented for the conference on Asset Prices,Exchange Rates,and Monetary Policy,Stanford University,2001:5-10.

[9]Céline Gauthier,Christopher Graham,and Ying Liu.Financial Conditions Indexes for Canada[R].Bank of Canada Working Paper,2004,22:9-22.

[10]Jan Willem van den End.Indicator and boundaries of financial stability[R].De Nederlandsche Bank Working Paper,2006,97:1-24.

[11]劉錫良.中國經濟轉軌時期金融安全問題研究[M].北京:中國金融出版社,2004:340-364.

[12]王雪峰.中國房地產泡沫和金融不安全的實證研究[J].山西財經大學學報,2006,(6):79-84.

[13]蔣 海,蘇立維.中國金融安全指數的估算與實證分析:1998-2007[J].當代財經,2009,(10):47-53.

[14]Schianasi,G.J..Safeguarding Financial Stability:Theory and Practice[R].International Monetary Fund,2006:46-66.

[15]高鐵梅.計量經濟分析方法與建模——EVIEWS應用及實例[M].北京:清華大學出版社,2005:353-360.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

核科學與工程(2015年4期)2015-09-26 11:59:03

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03