上市公司社會責任信息披露使用者需求傾向研究

2010-06-01 05:51:46王青云王建玲

財經論叢 2010年3期

關鍵詞:信息

王青云,王建玲

(1.西安交通大學經濟與金融學院,陜西 西安 710061;2.西安交通大學管理學院,陜西 西安 710049)

一、研究背景和相關文獻綜述

隨著我國經濟的快速發展和黨中央構建和諧社會、實現可持續發展目標的提出,社會各界對企業社會責任履行的關注度日漸提升。早在2002年1月,中國證監會與原國家經貿委聯合制定并頒布了 《上市公司治理準則》,首次對上市公司提出了履行社會責任的要求。深圳證券交易所和上海證券交易所也先后于2006年和2008年分別發布上市公司社會責任披露指引,鼓勵上市公司建立相應的社會責任制度,倡導形成社會責任報告,并與年報同時披露。

信息披露制度的設計旨在規范企業信息披露行為,減少企業內部管理者和外部信息使用者之間的信息不對稱,為外部信息使用者的相關決策提供依據。如Deegan and Rankin(1997)通過對股東、券商、會計師與財務中介機構等4個受試者群體的調查發現,股東對社會責任信息的需求最為強烈,而且會影響其投資決策[1],Longstreth&Rosenbloom(1973)和Buzby&Palk(1978)也認為機構投資者希望獲得社會責任信息,但對于社會責任信息在決策中是否發揮作用,他們表示并不會倚重于社會責任信息[2][3]。Rockness et al(1988)、Harte et al(1991)認為即使考慮,也僅關注與所投資行業緊密相關的一些特定社會責任信息[4][5]。國內學者主要對會計從業者以及企業中高層管理人員就社會責任信息的態度進行了調查[6][7]。本文將在對社會責任信息使用者進行分析和甄別的基礎上,就使用者對我國上市公司社會責任信息披露需求傾向進行調查,并對不同使用者群體在需求傾向上的差異進行分析,最后就如何改善上市公司社會責任信息披露狀況提出相應的政策建議。

二、研究設計

(一)問卷設計

問卷由導言和正文兩部分組成,正文部分包括受試者基本情況和信息使用者對社會責任信息需求傾向的調查,采用了選擇題、量表題和排序題等3種題型。為了保證問卷的合理性,我們隨機選擇50個樣本進行了首次預試,并與部分受試者面對面的溝通,然后根據預試問卷的統計結果,對有礙于受試者理解的題項進行了修改和調整。之后,又選擇50個樣本進行了第二次預試,以確保問卷在準確無誤的情況下向受試者發放,以保證調查的有效性。

(二)樣本選擇

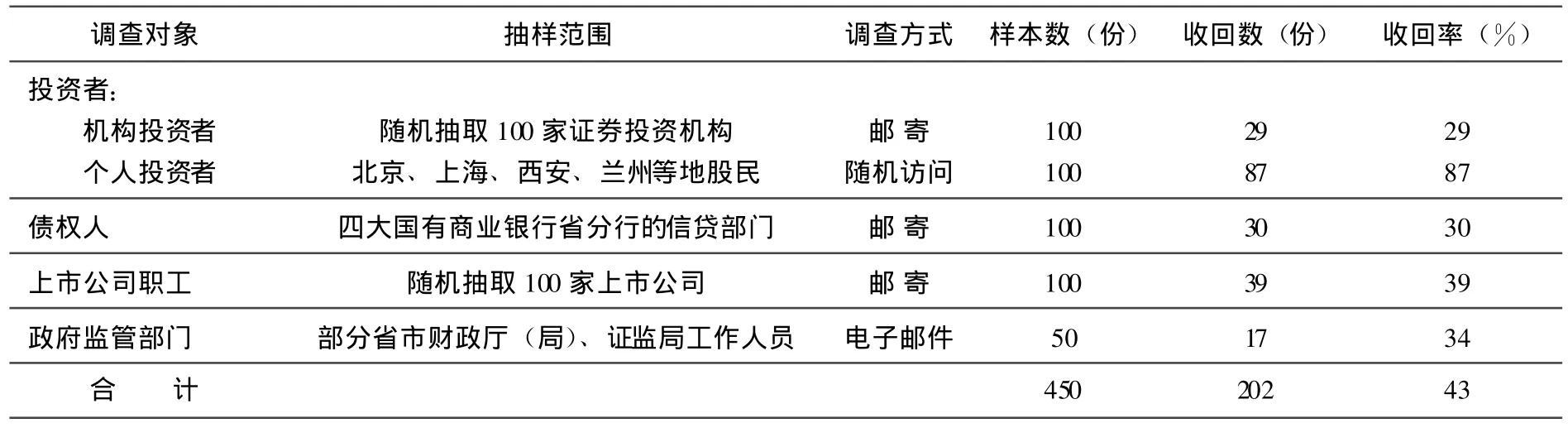

傳統財務報告理論將上市公司的外部信息使用者分為專業型使用者和非專業型使用者兩類,機構投資者、券商、會計師和財務中介機構等屬于專業型使用者,而個人投資者、債權人、供應商、客戶、員工和政府部門等屬于非專業型使用者。相比較而言,供應商和客戶在信息需求上存在一定的特殊性,而公司職工作為企業重要的人力資源,企業社會責任履行狀況與其自身利益息息相關,但在公司社會責任信息獲取方面,職工并不具有與企業內部管理人員同樣的信息獲取優勢,因此本文將上市公司職工作為單獨一類來考察。調查對象包括投資者 (包括機構投資者和個人投資者)、債權人、政府監管部門和職工等4個樣本群體。為增強結論的可信度,本文遵循隨機抽樣的原則確定調查樣本,抽樣的范圍和調查方式如表1所示。

表1 樣本選擇和調查方式

此次問卷調查從2008年11月至2009年2月,共發放問卷450份,收回202份,問卷總體收回率為43%。其中,個人投資者問卷回收率最高,達到了87%;而機構投資者問卷回收率最低,僅為29%,這可能與調查采用的方式不同有一定的關系,但隨機問卷的典型回收率在20%-40%之間,達到可接受水平。

三、問卷結果分析

(一)受試者基本情況

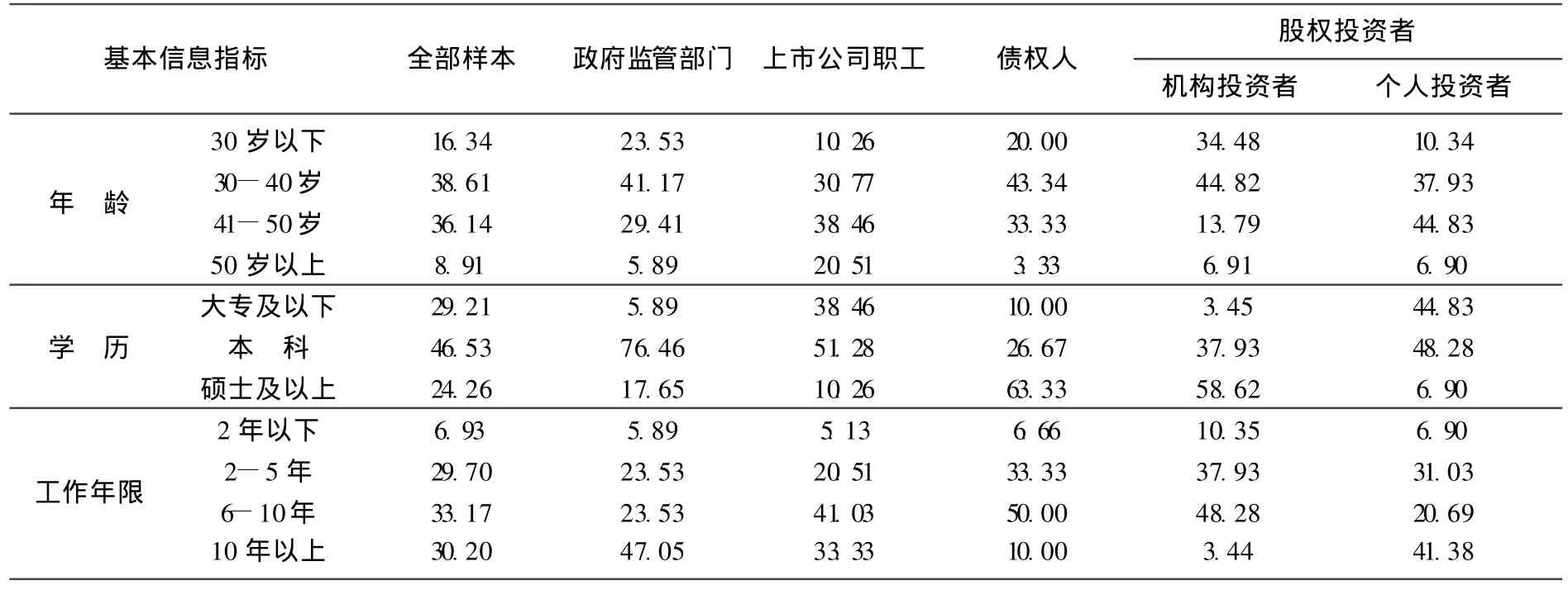

1.受試者背景

從受試者的年齡結構來看,70%以上的受試者處于30-50歲;在學歷層次上,受試者學歷層次普遍較高,除上市公司職工和個人投資者中大專及以下學歷者所占比例較高外,其余群體的受試對象均以本科及以上學歷為主,本科及以上學歷的受試者占到70%以上。此外,60%以上的受試者具有5年以上工作經驗。

2.對上市公司社會責任信息的關注程度

由表3可以看出,上市公司職工最為關注公司社會責任信息,而機構投資者對公司社會責任信息的關注相對較低。但從總體上來看,將近89%的受試者認為有必要關注上市公司的社會責任信息,其中42%的受試者非常關注上市公司披露的社會責任信息,僅11%的受試者很少關注。當然,也沒有受試者從來不關注該方面的信息。

綜合以上兩方面可以看出,受試者普遍學歷較高、工作經驗豐富、年富力強,對上市公司披露的社會責任信息有較高的關注度,他們對上市公司社會責任信息披露存在的問題以及改進的方向有著更加全面、深刻的認識,問卷調查結果具有一定的代表性。

表2 受試者基本情況統計表 單位:%

表3 對上市公司社會責任信息的關注程度統計表 單位:%

(二)社會責任信息披露需求傾向調查

信息的可獲得性、可靠性、可理解性及其披露模式是影響上市公司社會責任信息披露質量高低的關鍵特征,如信息的分散不僅會增加使用者的信息搜集成本,而且會導致決策效率的降低,因此本文從了解使用者獲取社會責任信息的途徑著手,就如何改進社會責任信息披露質量對使用者需求傾向從以下四個方面進行了調查。

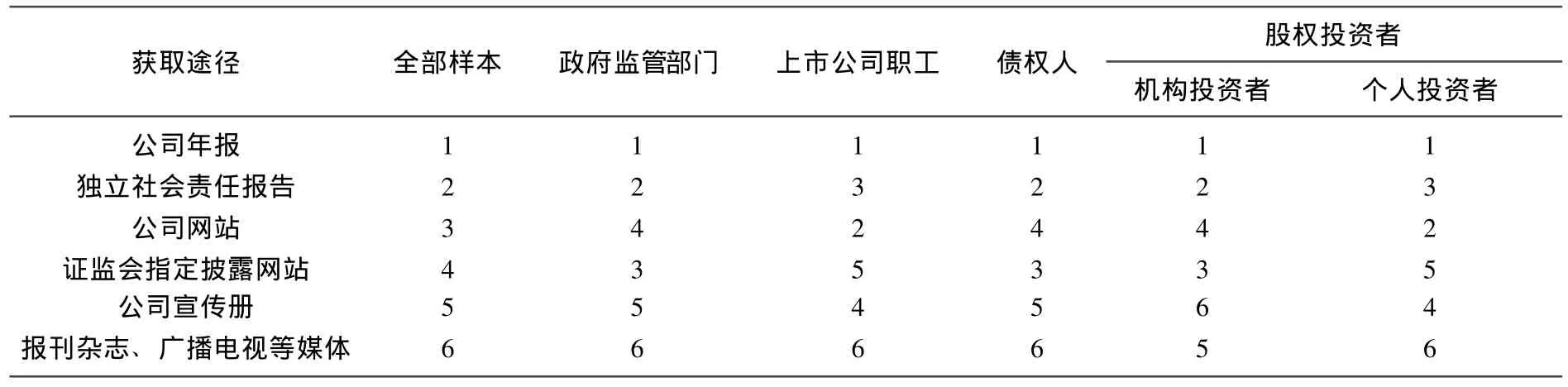

1.使用者獲取社會責任信息途徑的傾向

社會責任信息作為一種特殊的信息,公司可以選擇年度報告、獨立社會責任報告、公司網站、公司宣傳冊、報刊雜志等作為披露載體。針對此問題,我們設置了排序題,統計結果如下表4所示。

總體來看,各信息使用者群體均優先選擇公司年報作為獲取社會責任信息的首要途徑,這與現有研究的結論基本一致[4][5][8],之后依次是獨立的社會責任報告、公司網站、證監會指定披露網站、公司宣傳冊和報刊、雜志、廣播電視等媒體。對于各使用者群體而言,政府監管部門、債權人、機構投資者在獲取社會責任信息的途徑上較為相似,獨立社會責任報告、證監會指定披露網站是其獲得社會責任信息的備選途徑,而上市公司職工和個人投資者更傾向于通過公司網站獲取社會責任信息。值得注意的是,公司宣傳冊、報刊雜志、廣播電視并不是使用者獲取公司社會責任信息的途徑,除機構投資者之外的其他群體都將其作為最后的選擇。

表4 社會責任信息獲取途徑排序統計表

2.使用者對社會責任信息可靠性的態度

在所有信息質量特征中,可靠性是最為重要的信息質量特征之一,注冊會計師的獨立審計往往是保證信息可靠性的重要手段。針對目前我國社會責任信息披露以文字表述為主,披露的信息是否存在 “信口雌黃”、“文過飾非”等誤導投資者的行為,本文設置了社會責任信息是否需要經過注冊會計師獨立審計的選擇性問題進行調查 (見表5所示)。

表5 社會責任信息是否需經審計調查統計表 單位:%

由表5可知,信息使用者較多傾向于由審計師對社會責任信息進行審計。其中,個人投資者、上市公司職工、機構投資者更傾向于對社會責任信息進行審計,而政府監管部門和債權人更多地認為社會責任信息不需要經過獨立審計師的審計。

3.使用者對社會責任信息披露類型的態度

信息披露類型是指信息的披露者以怎樣的方式對企業的相關信息進行報告,它寓于所披露信息的面貌之中。目前,上市公司披露的社會責任信息主要有會計基礎型和非會計基礎型兩種。會計基礎型即傳統會計報表型,它是用會計特有的程序和方法,以貨幣化信息為主來反映企業的社會責任活動,并規定了相應的資產負債項目和收益項目。而非會計基礎型則主要以文字表述的方式對企業應承擔的社會責任及其履行情況加以說明和評價。使用者對各類型的社會責任信息的需求態度調查統計結果如下表6所示。

表6 社會責任信息披露類型傾向調查統計表 單位:%

從表6中可以看出,有86.67%的債權人和86.21%的機構投資者希望上市公司披露會計基礎型的社會責任信息,這可能是由于他們掌握了專業的投資分析技術和較強的數據挖掘能力,因此對所需社會責任信息提出了更高的要求。而個人投資者、政府監管部門、上市公司職工則更希望獲得以文字敘述為主要特征的非會計基礎型社會責任信息,因為這部分信息使用者尚不具備專業分析技能,同時非會計基礎型的社會責任信息也更易于理解。

4.使用者對社會責任信息披露模式的態度

按照上市公司披露信息的行為特征,目前主要存在由政府監管機構負責制定相應法律法規以規范披露行為的強制性披露模式、由政府或非政府組織制定規范引導企業披露行為的混合模式以及完全由企業自行決定其披露行為的自愿性披露模式。對社會責任信息披露模式的需求傾向調查結果見下表7所示。

表7 社會責任信息披露模式需求統計表 單位:%

由表7可見,政府監管部門受試者更傾向于由政府出臺指引或法律法規引導或規范上市公司的披露行為,至于應該強制披露還是自愿披露,政府監管部門受試者的態度并沒有明顯區別。43.33%的債權人認為政府應該出臺法規,要求上市公司強制性披露社會責任信息。而絕大部分機構投資者認為政府應當出臺指引由上市公司自愿披露,這可能與機構投資者信息來源渠道有關。作為專業的投資者,除了通過年報、公司網站等常規方式獲得社會責任信息,他們還可以通過與公司高管的座談、實地參觀訪問等方式獲得自己所需信息。大多數上市公司職工認為政府應該出臺相應的披露指引,引導上市公司社會責任信息披露行為。在上述幾類使用者群體中,個人投資者屬于相對弱勢的群體,信息來源相對單一,他們中有55.17%的受試者更希望政府出臺法規要求上市公司強制披露社會責任信息。總體來看,55.45%的信息使用者傾向于混合或自愿披露模式,由政府出臺相應指引來引導上市公司自愿披露社會責任信息模式得到更多使用者的認可。

四、結論和建議

從社會責任信息使用者的視角了解其信息需求傾向,不僅有助于推動上市公司社會責任的履行,而且對改進社會責任信息披露現狀也具有現實意義。本文通過此次問卷調查發現,信息使用者對上市公司社會責任信息關注度較高,公司年報是各類信息使用者獲取社會責任信息的首選途徑。其次,信息使用者較為贊成公司以自愿披露的方式來披露社會責任信息,同時也希望自愿披露行為能夠由政府出臺相關的指引性文件予以引導和規范。第三,不同使用者群體在社會責任信息的需求類型上存在一定的差異。其中,機構投資者等專業使用者期望獲得會計基礎型的社會責任信息,而個人投資者等缺乏專業投資分析技能的信息使用者更傾向于獲得非會計基礎型的社會責任信息。此外,絕大多數的信息使用者希望上市公司披露的社會責任信息經過獨立審計師的審計。

根據以上研究結論本文認為,為提高上市公司社會責任信息的披露質量,監管部門應加強對年報社會責任信息披露的引導和監管。其次,學術界應加強年報社會責任信息披露問題的理論研究工作,尤其應重視社會責任會計和審計問題的研究,為提供會計基礎型的社會責任信息以及強化社會責任信息審計提供有力支撐。最后,上市公司需進一步重視年報社會責任信息的搜集組織工作,提高社會責任信息披露的集中度和可靠性,以更好地向信息使用者提供有用的決策信息,共同為實現低碳經濟社會目標而努力。

[1]Deegan C.and Rankin M.The materiality of environmental information to users of annual reports[J].Accounting,Auditing and Accountability Journal,1997,10(4),pp.562-583.

[2]Longstreth B.and Rosenbloom H.D.Corporate social responsibility and the institutional investor:a report to the ford foundation[R].Praeger Publishers,1973.

[3]Buzby L.and Palk H.A.Survey of the interest in social responsibility information by mutual funds[J].Accounting,Organization and Society,1978,3(3/4),pp.191-201.

[4]Rockness J.and Williams P.F.A descriptive study of social responsibility mutual funds[J].Accounting,Organization and Society,1988,13(4),pp.397-411.

[5]Harte G.,Lewis L.and Owen D.Ethical investment and the corporate reporting function[J].Critical Perspectives on Accounting,1991,(2),pp.227-253.

[6]宋獻中,龔明曉.公司會計年報中社會責任信息的價值研究——基于內容的專家問卷分析 [J].管理世界,2006,(12),pp.104-110.

[7]楊熠,沈洪濤.我國企業對社會責任信息披露的認識和實踐[J].審計與經濟研究,2008,(4),pp.51-55.

[8]Tilt C.A.The influence of external pressure groups on corporate social disclosure:some empirical evidence[J].Accounting,Auditing and Accountability Journal,1994,7(4),pp.47-72.

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32