探析公允價值變動損益的會計處理

2010-05-26 07:27:18王代軍孟陳棟

中國鄉鎮企業會計 2010年5期

王代軍 孟陳棟

一、公允價值的應用

2006年2月15日,財政部對外宣布我國《企業會計準則》的正式出臺,標志著我國與國際接軌的企業會計準則體系正式建立。新準則增加了公允價值計量屬性,突出地表現出公允價值計量對當期損益的影響。公允價值理念的運用給企業帶來價值重估,從而影響企業當期盈虧。2007年,率先在上市公司中實行。

美國財務會計準則委員會(FASB)先后頒布了SAFS105、107等一系列旨在推動公允價值的會計準則。我國在引入公允價值計量時充分考慮了國際財務報告準則中公允價值應用的三個級次:一是存在活躍市場的資產和負債,活躍市場中的報價應當用于確定其公允價值;二是不存在活躍的市場,參照熟悉情況并自愿交易的各方最近進行的市場交易中使用的價格或參照實質上相同的其他資產或負債的當前價值;三是不存在活躍的市場,且不滿足上述兩個條件的,應當采用估值技術等確定資產或負債的公允價值。以公允價值在金融資產中的運用為例,金融資產的初始確認是根據投資目的不同劃分為下列四類:一是以公允價值計量且其變動計入當期損益的金融資產,包括交易性金融資產和指定為以公允價值計量且其變動計入當期損益的金融資產;二是持有至到期投資;三是貸款和應收款項;四是可供出售金融資產。其中特定的金融資產應該與金融市場的特定價格緊密結合,準確地反映企業的財務狀況。以公允價值計量且其變動計入當期損益的金融資產,取得時相關交易費用計入當期損益,在資產負債表日,公允價值變動計入當期損益;出售時,按取得的價款與其賬面價值之間的差額,計入投資收益,同時將原計入該金融資產的公允價值變動轉出,計入投資收益。

《企業會計準則第30號——財務報表列報》的規定,在利潤表中公允價值變動損益要單獨披露,即以“公允價值變動損益”項目列示,作為“營業利潤”一部分。

二、公允價值變動損益會計處理

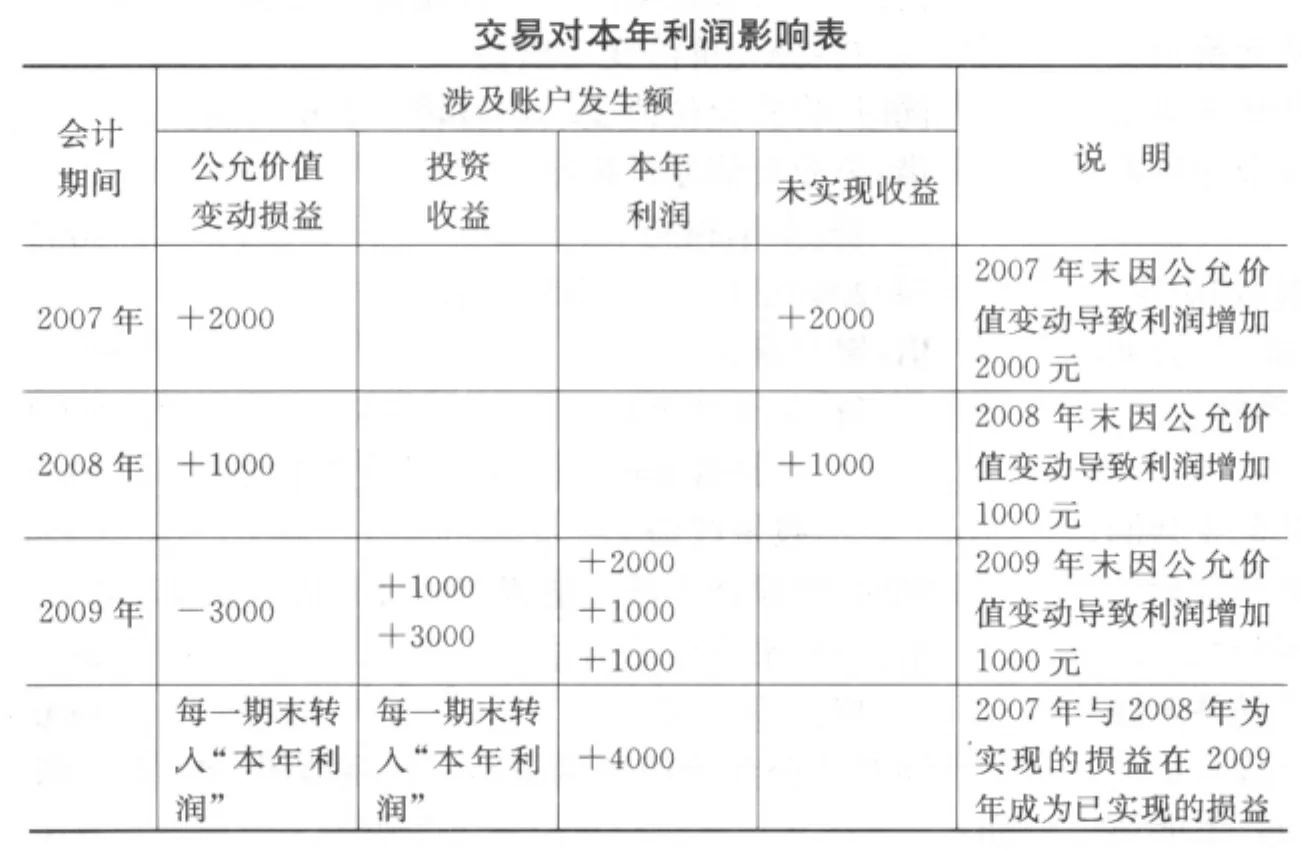

針對“公允價值變動損益”的會計處理對企業利潤影響的質疑,本文分兩種情況進行分析:(1)資產公允價值發生變動年度和出售年度一致的情況下,將公允價值變動損益作為營業利潤的一部分進行列示。交易性金融資產在原會計期間內出售,是已實現的持有收益,不會影響年度的資產負債表,人為不可能調整利潤,更能體現在可靠性的基礎上,加強了會計信息質量的相關性。(2)資產的價值發生變動和出售年度不一致的情況下,還作同樣的處理,將其作為當期損益計入營業利潤會使會計報表的信息歪曲,誤導財務報告的信息使用者。可以在利潤表新增一欄“未實現收益”進行列示,以表明在其未出售以前是未實現的收益。

例:甲上市公司公司在2007年2月3日以每股6元的價格買入乙公司股票1000股,另支付100元交易費用,甲公司將其劃分為交易性金融資產。2007年12月31日,該股票的市價為8元/股,2008年12月31日,該股票漲到9元/股,2009年3月5日,甲公司將該股票以每股10元的價格全部出售。假設不考慮其他因數的影響。

根據新頒布的企業會計準則,作如下分錄:

(1)2007年2月3日,甲公司購入股票,作為交易性金融資產:

(2)2007年12月31日,確認該股票的公允價值變動:

同時,將公允價值變動損益轉入本年利潤:

(3)2008年12月31日,確認該股票的公允價值變動:

同時,將公允價值變動損益轉入本年利潤:

(4)2009年3月5日,出售該股票:

同時,將原計入該金融資產的公允價值變動轉出:

同時將公允價值變動損益、投資收益轉入本年利潤:

通過增加“未實現收益”一欄,將過去確認,當期實現的利得在當期反映,不僅顯示了企業的利潤沒有重復計算,也表明了會計信息的明晰性。讓財務報表不僅能夠反映企業的財務狀況、經營成果以及所承擔的財務風險,而且能為企業財務信息使用者的經營決策提供更有力的支持。

?

三、公允價值變動損益的納稅調整

“公允價值變動損益”科目和“投資收益”科目都屬于損益類科目。兩個科目一增一減,并沒有重復計算企業的利潤,也最大限度地防范了人為操縱利潤的可能。稅法又以實現作為收入和損失確認原則,則“公允價值變動損益”科目所反映的未實現利得與損失不作為稅基。處置時,企業將所有實現利得和損失反映在“投資收益”科目,包括過去已經確認的為實現的利得或缺失的部分,因此只需將“投資收益”科目納入稅基計算,這樣在納稅調整時,只需對“投資收益”科目的金額進行調整,而不需要考慮“公允價值變動損益”對當期損益所產生的影響。公允價值變動損益的會計處理更加注重交易的實質,明確地顯示企業資產的質量,為管理者、投資者提供更準確的信息,使其做出比較優化的決策。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

湖南農業(2016年3期)2016-06-05 09:37:36

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

現代企業(2015年2期)2015-02-28 18:45:07

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32