可轉(zhuǎn)換公司債券業(yè)務(wù)處理探析

2010-05-26 07:27:16蔡思美

蔡思美

可轉(zhuǎn)換公司債券指發(fā)行人依照法定程序發(fā)行,在一定期限內(nèi)依照約定的條件可以轉(zhuǎn)換為股票的公司債券。它與一公司債券的區(qū)別在于:一般公司債券的購(gòu)買人在債券到期后只能要求債券發(fā)行人按約定條件還本付息,而可轉(zhuǎn)換公司債券購(gòu)買在債券到期后擁有選擇權(quán):既可以要求債券發(fā)行人按照約定條件還本付息,也可以將債券本息轉(zhuǎn)換為債券發(fā)行人股票。因此,可轉(zhuǎn)換債券除了具有一般債券的負(fù)債性質(zhì),同時(shí)還具有權(quán)益的性質(zhì)(因?yàn)楫?dāng)債券購(gòu)買者將其轉(zhuǎn)換為股票后,實(shí)際上變成了購(gòu)買者購(gòu)買了債券發(fā)行方的股票)。企業(yè)發(fā)行轉(zhuǎn)換公司債券的會(huì)計(jì)處理也比較復(fù)雜,在初始確認(rèn)時(shí)要將其包含的負(fù)債成份和權(quán)益成份進(jìn)行分拆,將負(fù)債成份確認(rèn)為應(yīng)付債券,將權(quán)益成份確認(rèn)為資本公積。在進(jìn)行分拆時(shí),還要先對(duì)負(fù)債成份的未來(lái)現(xiàn)金流量進(jìn)行折現(xiàn)確定負(fù)債成份的初始確認(rèn)金額,再按發(fā)行價(jià)格總額扣除負(fù)債成份初始確認(rèn)金額后的金額作為權(quán)益成份的初始確認(rèn)金額。本文主要對(duì)可轉(zhuǎn)換公司債券業(yè)務(wù)的會(huì)計(jì)處理進(jìn)行研究。

可轉(zhuǎn)換公司債券業(yè)務(wù)的會(huì)計(jì)處理思路

(1)根據(jù)債券利息的付息方式不同,分別按下列公式計(jì)算可轉(zhuǎn)換公司債券負(fù)債成份的公允價(jià)值

如果該債券采取按年付息,到期一次還本的方式,該債券負(fù)債成份的公允價(jià)值=未來(lái)現(xiàn)金流量的現(xiàn)值=債券本金×(P/F,i,n)+債券本金×可轉(zhuǎn)換公司債券的票面利率×(P/A,i,n)

如果該債券采取按到期一次還本付息的方式,該債券負(fù)債成份的公允價(jià)值=未來(lái)現(xiàn)金流量的現(xiàn)值=(債券本金+可轉(zhuǎn)換公司債券本金×可轉(zhuǎn)換公司債券的票面利率×債券的期數(shù))×(P/F,i,n)

對(duì)上述計(jì)算可以這樣理解:從財(cái)務(wù)管理的角度看,一項(xiàng)資產(chǎn)的公允價(jià)值應(yīng)當(dāng)理解該資產(chǎn)為企業(yè)未來(lái)創(chuàng)造的現(xiàn)金流量的現(xiàn)值,即一項(xiàng)資產(chǎn)到底值多少錢應(yīng)當(dāng)看該資產(chǎn)能為投資者將來(lái)賺多少錢,而不是看當(dāng)初買該資產(chǎn)花了多少錢。因此,企業(yè)購(gòu)入債券的價(jià)值要看該債券將來(lái)可以為企業(yè)獲得多少現(xiàn)金收入。債券可以為企業(yè)獲得的收入分為兩部分:收回本金的收入和獲得利息的收入。但由于存在著資金時(shí)間價(jià)值現(xiàn)象,不同時(shí)點(diǎn)產(chǎn)生的資金不能直接進(jìn)行比較,必須首先換算為相同的時(shí)間基礎(chǔ),才能進(jìn)行比較和計(jì)算。因此必須把債券在未來(lái)不同期間產(chǎn)生的現(xiàn)金收入分別進(jìn)行折現(xiàn),即企業(yè)未來(lái)收回債券本金的收入和獲得債券利息的收入分別折現(xiàn)之后相加就是該債券的價(jià)值。

(2)計(jì)算權(quán)益成份的公允價(jià)值=債券的發(fā)行價(jià)格-負(fù)債成份的公允價(jià)值

(3)計(jì)算負(fù)債成份分?jǐn)偟慕灰踪M(fèi)用=交易費(fèi)用×負(fù)債成分的公允價(jià)值/(負(fù)債成份的公允價(jià)值+權(quán)益成份的公允價(jià)值)

計(jì)算權(quán)益成份分?jǐn)偟慕灰踪M(fèi)用=交易費(fèi)用×權(quán)益成分的公允價(jià)值/(負(fù)債成份的公允價(jià)值+權(quán)益成份的公允價(jià)值)

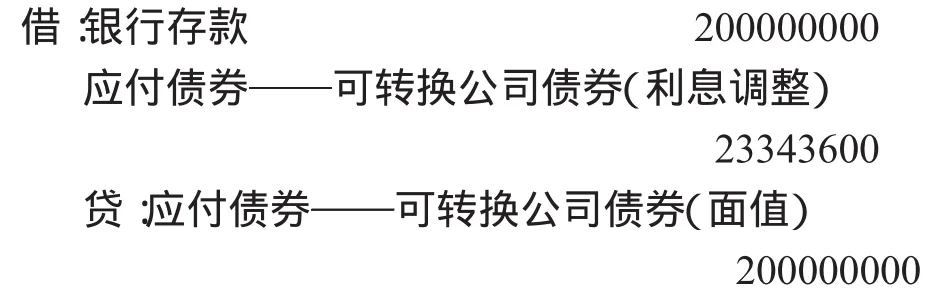

借:銀行存款(發(fā)行價(jià)格-交易費(fèi)用)

應(yīng)付債券——可轉(zhuǎn)換公司債券(利息調(diào)整)

貸:應(yīng)付債券——可轉(zhuǎn)換公司債券(面值)

資本公積——其他資本公積

例如,甲公司于2007年1月1日按面值發(fā)行5年期一次還本,按年付息的可轉(zhuǎn)換公司債券200000000元,款項(xiàng)已收存銀行,債券票面年利率為6%。發(fā)行可轉(zhuǎn)換公司債券時(shí)二級(jí)市場(chǎng)上與之類似的沒有附帶轉(zhuǎn)換權(quán)的債券市場(chǎng)利率為9%。甲公司的賬務(wù)處理如下:

1.2007 年1月1日發(fā)行可轉(zhuǎn)換公司債券時(shí):

可轉(zhuǎn)換公司債券負(fù)債成份的公允價(jià)值為:200000000×0.6499+200000000×6%×3.8897=176656400(元)

可轉(zhuǎn)換公司債券權(quán)益成份的公允價(jià)值為:200000000-176656400=23343600(元)

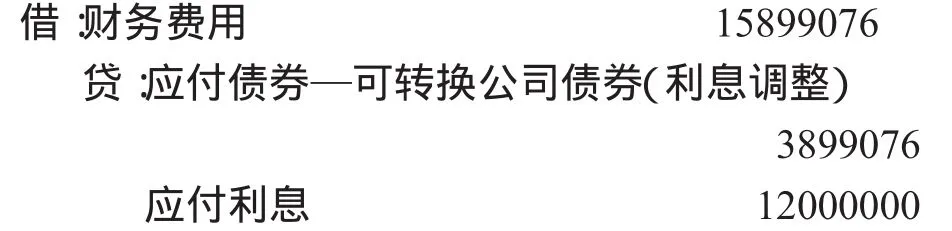

2.2007 年12月31日確認(rèn)利息費(fèi)用時(shí):

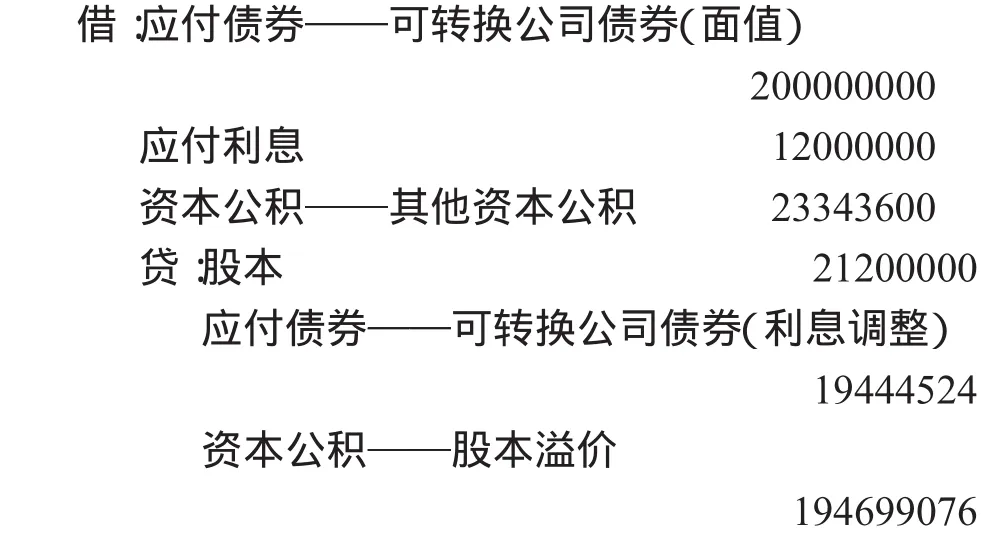

3.債券到期后如果持有人選擇轉(zhuǎn)股,可以按照約定按面值或賬面價(jià)值來(lái)轉(zhuǎn)換股票。一般來(lái)說(shuō)應(yīng)該是按照賬面價(jià)值來(lái)轉(zhuǎn)換股票,按照既定的轉(zhuǎn)換價(jià)格,再按照以后市場(chǎng)的發(fā)展來(lái)形成新的債券的公允價(jià)值,來(lái)轉(zhuǎn)換。當(dāng)然如果市場(chǎng)是看好的,發(fā)行方可能顧及到自己的利益,可能會(huì)規(guī)定就按照面值和固定的價(jià)格轉(zhuǎn)換,就是不太想讓投資者享受到市場(chǎng)向上的收益,那么投資者轉(zhuǎn)換為股票的機(jī)率就更大,這對(duì)于發(fā)行方來(lái)說(shuō)是有好處的。

例如甲公司在發(fā)行債券時(shí)規(guī)定,債券購(gòu)買人可在債券發(fā)行1年后轉(zhuǎn)換為股票,初始轉(zhuǎn)股價(jià)為每股l0元,股票面值為每股1元。債券持有人若在當(dāng)期付息前轉(zhuǎn)換股票的,應(yīng)按債券面值和應(yīng)計(jì)利息之和除以轉(zhuǎn)股價(jià)計(jì)算轉(zhuǎn)換的股份數(shù)。假定2008年1月1日債券持有人將持有的可轉(zhuǎn)換公司債券全部轉(zhuǎn)換為普通股股票。

債券持有人行使轉(zhuǎn)換權(quán)時(shí)轉(zhuǎn)換的股份數(shù)為:(200000000+12000000)÷10=21200000(股)

如果可轉(zhuǎn)換公司債券是部分轉(zhuǎn)股,那么應(yīng)付債券的賬面價(jià)值和資本公積都應(yīng)按比例結(jié)轉(zhuǎn)。

需要特別注意的是,上述例子沒有考慮發(fā)行費(fèi)用。如果存在發(fā)行費(fèi)用,對(duì)于發(fā)行方來(lái)說(shuō)扣除交易費(fèi)用后自己承擔(dān)的實(shí)際利率是高于市場(chǎng)的實(shí)際利率,需要重新計(jì)算包含了相關(guān)稅費(fèi)的債券的實(shí)際利率。比如債券負(fù)債成分公允價(jià)值為900萬(wàn)元,分?jǐn)偟慕灰踪M(fèi)用為20萬(wàn)元,對(duì)于發(fā)行方來(lái)說(shuō),債券的公允價(jià)值其實(shí)就變成了880萬(wàn)元了,因?yàn)榘l(fā)行方實(shí)際是支出了費(fèi)用的,相當(dāng)于是收到的發(fā)行收入減少為880萬(wàn)元了,那么應(yīng)該按照新的公允價(jià)值880萬(wàn)元來(lái)計(jì)算實(shí)際利率。也就是說(shuō),發(fā)生了交易費(fèi)用后的實(shí)際利率和市場(chǎng)上的實(shí)際利率是不一致的,需要重新計(jì)算實(shí)際利率。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09