出口企業退免稅會計處理探析

2010-05-26 07:27:14戚月夢陳海艷

中國鄉鎮企業會計 2010年5期

關鍵詞:企業

戚月夢 陳海艷

我國自1985年第一次實施出口退稅政策以來,于1995年、1996年、1998年至2002年對出口退稅率進行了多次的大幅度調查,特別是在2004年開始實施新一輪出口退稅制度,這對我國國內的廣大生產經銷商有著深遠的影響。

因此,企業應細心解讀新的退稅機制并且應該能在此基礎上進行正確的會計核算,才能充分發揮會計的職能。但是,在實際工作中經常有企業的會計從業人員對出口貨物退免稅的會計處理不完善,使會計信息失真。現將不同的出口企業涉及的不同情況的退免稅會計處理歸納如下。

一、出口企業對于退免稅會計處理通常會出現的問題

首先,是企業在選擇出口退稅核算方法時選擇不當,企業按月報稅務機關批準退免稅后,只對應收退稅額進行會計處理,缺少對免抵稅額的正確處理,將“免抵退”稅法和“先征后退”法的會計處理混淆。其次,是企業財務人員經常出現對“應交稅費”的三級明細賬理解不準確,三是企業在核算城市維護建設稅和教育費附加時,經常漏計以免抵稅額為計算基數計算的應當繳納的城市維護建設稅和教育費附加部分,造成核算錯誤。根據會計準則并結合稅法的計算,現將出口貨物退免稅的會計處理過程進行簡要分析。

二、自營出口生產企業退免稅的會計處理

根據《財政部、國家稅務總局關于進一步推進,出口貨物實行免抵退稅辦法的通知》(財稅[2002]7號)規定,生產企業自營或委托外貿企業代理出口自產貨物,除另有規定外,增值稅一律實行免、抵、退稅管理方法;增值稅小規模納稅人出口自產貨物實行免征增值稅辦法,相關進項稅額不予退還或抵扣。

現以生產企業為例闡述免、抵、退稅法的會計處理過程:

實行免、抵、退稅法時,企業當期應退稅額的計算取決于當期應納稅額與免抵退稅額的多少,由于當期應納稅額可能為正數,也可能為負數。當其為負數時,當期應退稅額是按當期應納稅額的絕對值與免抵退稅額誰小按誰退。因此,會計上對免抵退稅法的賬務處理也相應的有三種核算結果。

(一)當自營出口的生產企業當期應納稅額為正數時的會計處理

例題1:某具有進出口經營權的生產企業,對自產貨物經營出口銷售和國內銷售,該企業2009年1月份外購原材料等貨物取得增值稅專用發票,允許抵扣的進項稅額為170萬元,內銷產品取得不含稅銷售額為600萬元,出口貨物離岸價折合人民幣5000萬元。假設上期留抵稅額10萬元。增值稅率17%,退稅率15%,則相關的財務處理如下:

第一步:外購原材料等貨物的會計處理:

第二步:產品出口外銷時,免征出口環節的銷項稅,其會計處理為:

第三步:產品國內銷售時的會計處理:

第四步:月末,計算當月出口貨物不得免抵退稅額。

不得免抵退稅額是由于退稅率低于征稅率而不得在當期抵免或退稅的進項稅額,該部分進項稅額應從全部進項稅中剔除,由企業自行承擔,其賬務處理是將不得免抵退稅額從進項稅額中轉出計入企業營業成本,具體會計處理為:

不得免抵退稅額=當期出口貨物離岸價*人民幣外匯牌價*(征稅率-退稅率)-不得免抵退稅額的抵減額=5000(17%-15%)=100萬元

由于本例中題中沒有免稅進口料件,所以不得免抵退稅額的抵減額為0。

第五步:計算當期應納稅額

本月應納稅額=銷項稅額-進項稅額=當期內銷貨物的銷售稅額-(當期進項稅額+上期留抵稅額-當期不得免抵退稅額)=102-(170+10-100)=22萬元

由于當期應納稅額為正數時,說明企業沒有留抵的進項稅額,所以沒有可退的稅額,因此不予辦理退稅,反而應當正常繳納應繳納的增值稅,此時免抵退稅額與免抵稅額相等。這種情況下企業應轉出未交增值稅其會計處理為:

第六步:下月實際繳納時:

(二)當自營出口的生產企業當期應納稅額為負數且其絕對值小于“免、抵、退稅額”時的會計處理

例題2:承接例題1,如果本期外購貨物的進項稅額為250萬元,其他條件不變,則第一步至第四步會計處理同例題1,其余賬務處理如下:

第五步:計算當期應納稅額

本月應納稅額=102-(250+10-100)=-58萬元

此時當月應納稅額為負數,說明企業有未抵扣完的進項稅額58萬元。即期末有留抵稅額是58萬元,說明該部分進項稅額中的全部或部分是應由出口產品而負擔的進項額。可以申請出口退稅。但具體準予退稅的數值應視退稅限額即免抵退稅額的大小而決定。

第六步:計算應退稅額和免抵稅額

當期應退稅額應等于當期期末留抵稅額與當期免抵退稅額的較小者。本題當期期末留抵稅額為58萬元。

免抵退稅額=出口貨物離岸價*外匯人民幣牌價*出口貨物退稅率=5000*15%=750萬元

由于當期期末留抵稅額58萬小于免抵退稅額750萬,因此,當期應退稅額=期末留抵稅額=58萬元

免抵退稅額=當期免抵退稅額-當期應退稅額=750-58=692萬元

當期免抵稅額是企業必須計算的數額,否則會計處理上將無法平衡,如本例題所示,當期未留抵稅額小于免抵稅額時,免抵退稅額750萬即包括應退稅額58萬,又包括免抵稅額692萬元。此時,在會計上“應交稅費-應交增值稅(出口退稅)”核算的是企業計算的當期免、抵、退稅額,而并非是應退稅額,其會計處理為:

第七步:收到上述退稅額時:

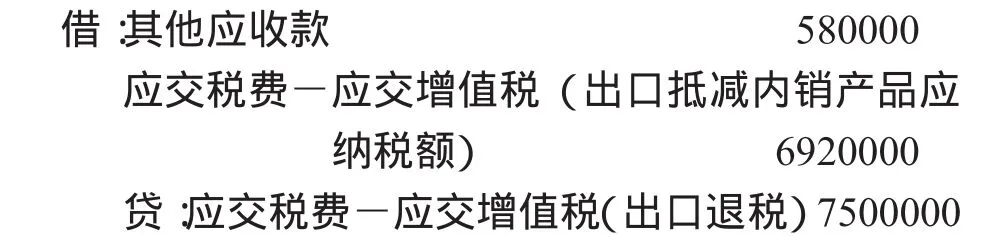

(三)當自營出口生產企業當期應納稅額為負數,且其絕對值大于“免、抵、退”稅額時的會計處理

例題3:承接例題1,如果本期外購貨物的進項稅額為1000萬元,其他條件不變,則第一步至第四步會計處理同例題1,其余賬務處理如下:

第五步:計算應納稅額或當期期末留抵稅額。

本月應納稅額=102-(1000+10-100)=-808萬元

當月應納稅額為負數,說明企業未抵扣完的進項稅額808萬元,即期末有留抵稅808萬元。應準予退稅,但準確的應退稅額應在計算完“免、抵、退”稅額之后才能確定。此時不需進行會計處理。

第六步:計算應退稅額和應免抵稅額

免、抵、退稅額=5000*15%=750萬元

由于當期期末留抵稅額808萬元大于免抵退稅額750萬元,因此,當期應退稅額=免抵退稅額=750萬元。

免抵稅額=免抵退稅額-應退稅額=750-750=0萬元

留抵下期稅額=當期期末留抵稅額-應退稅額=808-750=58萬元

會計處理為:

第七步:收到上述退稅款時:

三、出口退稅的同時不能遺漏城建稅和教育附加的計算

根據財稅[2005]25號文件規定,生產企業當期應納稅額為負數,且當期期末留抵稅額小于或等于免抵退稅額時,當期應退稅額=當期期末留抵稅額,當期免抵稅額=當期免抵退稅額-當期應退稅額,此時,企業當期沒有實際繳納增值稅,但企業仍應按當期的免抵稅額計算城建稅和教育費附加。

四、收購貨物出口的外貿企業退(免)稅的會計處理

以收購貨物出口的外貿企業,在進行貨物出口時,免征其出口銷售環節的增值稅,其收購貨物時已支付的增值稅進項稅,在出口時可以退還其承擔的按收購成本與退稅率計算的稅額,即適用于“先征后退”的出口退稅方法,而不適用于“免、抵、退”稅法,同時征稅率和退稅的差額也計入企業的營業成本。即應退稅額=外貿收購金額*退稅率。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26