投資者情緒影響因素的實證研究

2010-05-22 08:06:24梁麗珍

統計與決策 2010年4期

梁麗珍

(莆田學院 管理學院,福建 莆田 351100)

0 引言

投資者情緒在市場中扮演重要的角色,但是縱觀目前的研究可以看到,學者們幾乎都把注意力放在了基于投資者情緒的模型建立、尋找不同的投資者情緒測度指標以及考察投資者情緒是如何進一步影響資產定價行為的。可見,盡管意識到投資者情緒的重要性,但是很少有研究進一步考察是什么驅動了投資者情緒的本身的變化和演進。換個角度來說,我們的投資者情緒測度是基于換手率(或者交易量)計算而得的,這內在地取決于一個資產被交易的程度(換手是否頻繁)或數量(交易股份的多少),然后交易量這一類的指標在標準金融理論模型中很少被提及,Grossman and Stiglitz(1980)甚至發現在投資者完全理性的情況下,市場根本不會有交易的發生(即 “無交易(No-Trading)”理論)[1],當然現實世界的股市總是有交易持續的發生。直到今天,學術界對于交易量的研究還是有些模糊。當然,交易的發生必定取決于投資者的不同信念、情緒等原因,但是近來,不同的學者采用不同的方法處理投資者的信念、行為然后考察對股價或者波動的影響并未得到一致的有影響的結論。

本文試圖從橫截面的角度來考察是哪些因素影響了投資者情緒。

1 指標的選取與檢驗假說

1.1 投資者情緒指標

在基于高頻數據(例如以分鐘為單位的交易數據)中,對資產的投資者情緒比較常見的測度是買盤量與 (買盤量+賣盤量)之比,可以形成不同的資產有不同的情緒測度。但是顯然,微觀的高頻數據不僅數據量巨大,而是也不易取得或者取得了之后也難以進行及時的處理加工。

流動性最常見的測度為交易量和換手率,但是因為交易量受到公司規模的影響,如Datar,Naik and Radcliff(1998)的研究發現交易量和公司規模之間的相關性高達0.89,但是換手率和公司規模之間的相關性則僅為0.11[2]。因此采用換手率作為流動性的測度。本文我們基于流動性提出如下2個測度:

測度1:考慮到股票每日的交易量正是日內連續交易的整體表現,因此交易量或換手率就像數學中的標量一樣,表達了投資者情緒的大小程度。但同時,它卻無法體現情緒的方向——無論投資者情緒高漲推動股價上升還是情緒下降拉動股價下跌都表現為交易量的放大。因此,進一步用價格變動方向(即漲跌情況,等價于當天收益率符號)來體現情緒的方向。由此,可以用當天市場價格的變化方向與換手率的乘積作為投資者情緒測度。可以看到,這個測度的設計在精神上是與基于微觀高頻數據的情緒測度是一致的。具體如下:

這里sign(x)表示取變量x的符號,Popen表示開盤價,Pclose表示收盤價。

測度2:采用類似Watkins(2003)的設計,利用換手率的增長率作為投資者情緒的測度[3],具體如下:

可見這種測度的重點放在了投資者情緒的分歧度上,與前一種有所不同。

梁麗珍(2009)對這兩個指標與常見的基于高頻買賣數據的投資者情緒指標進行了對比,發現相關系數高達0.5以上,而且p值均值為0.01,非常顯著,這說明投資者情緒指標的構造是合理的[4]。進一步的理論基礎和模型說明,請參見梁麗珍(2009)。

1.2 影響投資者情緒的指標選取與檢驗假說

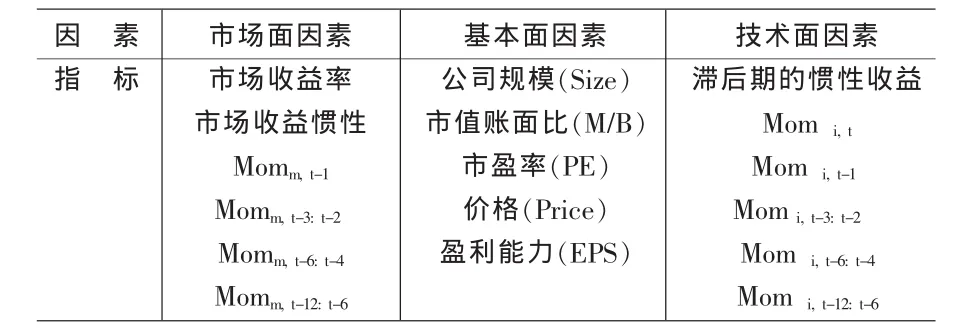

表1描述了我們所采用的變量列表及其分類,這些因素選擇的起因在于,長期以來,國內外的學者在研究中發現了一些變量會影響到資產的收益率,在邏輯上而言,這些影響資產收益的因素應該同樣會影響到資產的交易量、換手率,從而也就有可能會進一步驅動投資者情緒的變動。當然,在進行實證檢驗之前,我們并不清楚具體情況是怎么樣的,但無論如何,從這些變量開始研究,至少我認為對于回答本文所提出的問題而言,是一個較為合適的出發點。

表1 影響投資者情緒的基本指標選取

第一個分類是市場面因素。包括市場情緒測度,以及在CAPM檢驗中常見的市場收益率變量,這些都可以看成市場因子。市場面的因素在整個資產定價中扮演著系統性風險的角色,正如他們在資產定價模型中所意味的系統性變化一樣,我們在這兒也認為這種市場因素同樣會對應著市場上的“共同情緒”,即便各個資產會有各自不同的“特質情緒”。

第二個分類是基本面因素。這一類的因素也是在資產定價研究領域中被廣泛使用的一些變量。我們這兒選擇的公司規模、M/B(市值/賬面比)、PE(市盈率)、價格、盈利能力等都在近幾十年學者們的研究中較為顯著的影響到了資產的收益過程。這里,公司規模為給定時間段的上市公司的流通市值;價格為給定時間段最后一個交易日的收盤價;M/B是公司資產在前一個年度末尾的賬面值和當前給定時間段的市值(最后一個交易日的收盤價與股本的乘積)之比;市盈率計算采用給定時間段最后一個交易日收盤價與前一個財務年度結束時的每股盈余(EPS)相比而得。當然,本文之所以包括進這些因子,在于坊間已有不少文獻發現它們都較為顯著的影響到了股票的收益率,但是關于這些因子與投資者情緒或者與換手率之關系的研究則相當少見。

第三個分類為一些統計指標或者技術指標類因素。這些指標最初多起源于實務操作中的一些做法,但是從事金融學研究的學者們也逐漸在研究中引入了這些指標并對其獲利性的情況進行考察,當然對于大部分指標而言,都難以持續獲得超額的回報,但是研究的基本結論還是認為這些指標可以在一定程度上影響到資產的定價行為。我們在這個層面中包含了以下指標:一個月、三個月以及六個月的慣性收益、一個月、三個月以及六個月的滯后情緒。

事實上,無論是投資者切身感受還是學術研究的結論,都認為歷史的價格趨勢或者市場的持續升降會對資產的價格造成影響,而這種影響又會對投資者情緒產生作用,而且持續的慣性行為也會吸引投資者的注意。所以我認為這些技術指標似乎也與資產定價包含的行為成分有內在關系,因此在這一個層面引入了這些指標來探討影響投資者情緒的驅動因子。

基于前面所選取的變量,我們提出以下假說:

假說1:市場面因素(市場收益率、市場收益慣性)、基本面因素(公司規模、市值賬面比、市盈率、價格、盈利能力)以及技術面因素(不同滯后期的慣性收益)可以顯著地影響投資者情緒的變化。

2 數據來源和研究方法說明

2.1 數據來源

研究樣本為深滬兩市的A股,所有數據均來自中國股票市場交易數據庫系統 (CSMAR)。個股收益率為經過配股增發、除權分紅等調整之后的收益率,市場收益率為流通市值加權的A股平均市場收益率。異常收益的計算中采用的無風險收益率為三個月期定期儲蓄利率所折算的月收益率。檢驗的樣本區間為2000年1月至2006年12月。選取這個期間的原因在于該期間包括了較為完整的股市盤整、上升和下跌期又有著較為足夠的樣本量。

個股樣本選取參照以下三條標準:①樣本股票必須在1999年7月1日前上市,在此日期之后上市的公司均未選取,這是為了避免新上市股票的IPO效應對價格及收益率造成影響;②剔除所有的ST或PT股票,原因在于其交易情況與價格行為較為特殊,不一定具備所要考察的基本特征;③如果某只股票在考察期內存在無交易期間超過3個月,則加以剔除。

本研究所涉及的個股/市場收益率、投資者情緒測度(Sent1和Sent2)等變量均采用月度數據、其他一些和財務有關的數據則以上一個財政年度結束時的年報公布數據為準。

經過選取和處理,截至1999年7月1日,研究的所采用的樣本股票數目為:深交所322只,上交所363只,共685只股票。

2.2 研究方法說明

本文的研究思路按照如下幾個步驟進行:

(1)考察各種因素的描述性統計及相關系數;(2)對各種可能的影響因素分組,然后排序(Sorting),在此基礎上考察各組合的投資者情緒指標;(3)考察上一步中基于各因素排序的最小的一組與最大的一組投資者情緒之差 (套利組合)在統計上顯著與否;(4)通過Pooled Data以及Panel Data下的多元回歸(將結合因子分析或者主成份分析,剔除共線性問題),進一步考察市場面因素、基本面因素與技術分析面因素三者之中,哪些因素較為明顯的影響了投資者情緒。

3 主要因素的描述性統計

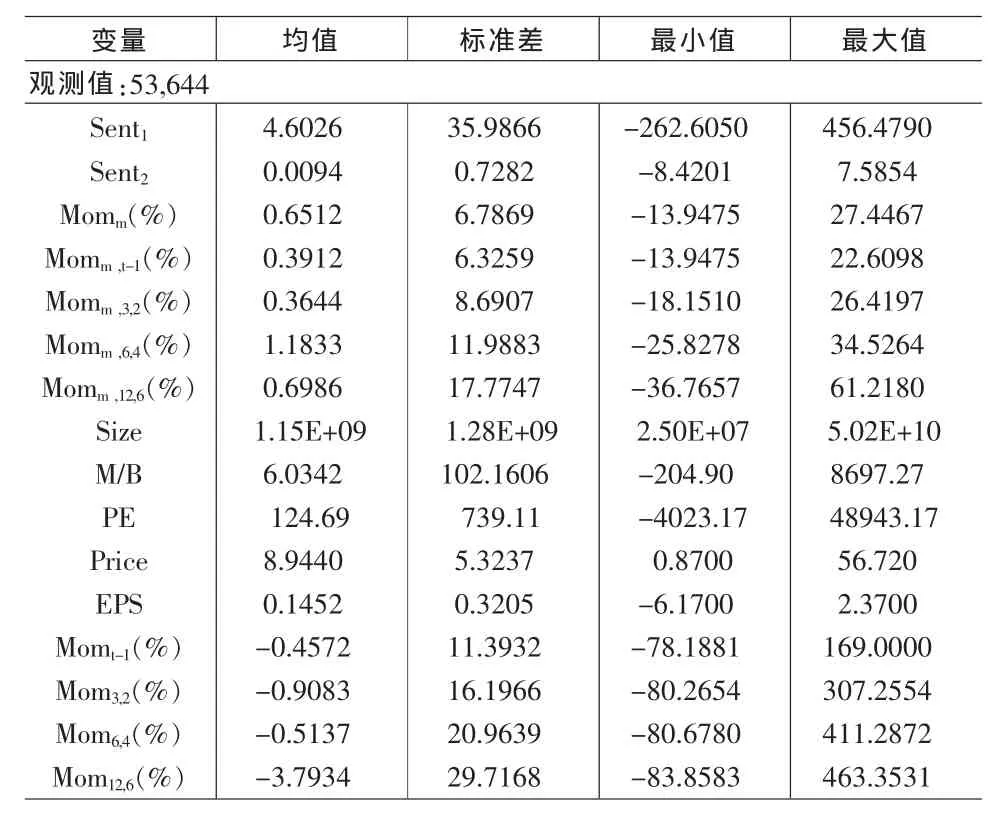

表2給出了各個變量的描述性統計結果。可以看到,因為兩個投資者情緒測度分別基于換手率與換手率的變動情況,所以在量級上有所區別,而且根據均值和標準差的比較來看,可以推斷不同的股票在我們的測度上有很大的差異;市場的收益整體上為正,其中基于之后6到4個月的收益最大,這說明市場的收益慣性在大約3個月的時候(即滯后6到4個月之間所包含的月份長度)達到最大,然后呈現出反轉的情況。

對于基本面因素里面所涉及到的規模Size,市值賬面比M/B,市盈率PE,價格Price,每股盈余EPS而言,也可以看到其分布也較為離散,這都說明不同的股票具有較為明顯的差異,其中,我們在此處報告了Size的原始數據,但在后面的回歸中,我們則采用了以自然對數換算之后的Size,以使得其分布可以更傾向于正態分布。就個股慣性收益而言,整體上為負,其中基于之后12到6個月的收益最大,這說明個股的收益呈現出反轉,而且在一個月的期間之后即有這種表現。

4 檢驗結果及分析

這一部分,我們報告實證檢驗的結果并給出相應的分析。

首先在每個月份,分別按照所有的影響因子排序,然后基于從小到大的順序分為5個組合(組合1至組合5),接著計算每個組合在該月份的算術平均值,按照這種方法,我們計算了所有樣本期間的各個組合的平均值,然后對所有屬于組合1至組合5的算術平均值進一步在時間序列上求均值。

這樣一來,我們就可以系統的考察不同因子分組下的投資者情緒測度是否顯著的差別,令組合5與組合1的結果相減,則可以考察某一個因子是否顯著的影響到了投資者情緒。

表3報告了基于Sent1的估計結果,可以看到,基于Size,M/B,PE,Price, Momt,Momt-1和 Mom3,2這幾個變量的結果中,Sent1呈現出了明顯的差別,而其他一些變量分組考察的結果,則沒有體現出顯著的區別。

結合檢驗結果,可以看到基本面因素如公司規模、市值賬面比、市盈率以及價格對投資者情緒有一定的影響且呈正向的關系,這說明隨著公司規模的增加、市值賬面比的提高、市盈率或者交易價格的增加,投資者情緒傾向于樂觀。事實上,從這些變量本身可以看出,所有這些變量的增加背后都隱含了投資者對某一上市公司的看好。

另外幾個顯著的變量為資產的歷史慣性收益,可以看到Momt,Momt-1和Mom3,2對投資者情緒也有顯著的影響,這表現為,當期收益和投資者情緒為正向關系,而滯后1期、滯后3期至2期的慣性收益對投資者情緒有影響,但滯后6期以后的慣性情況則與投資者情緒不構成顯著的影響(這與國外一年內股價均呈慣性的情況有所不同)。

表2 描述性統計

表3 按照各因素分組的投資者情緒對比:基于Sent1

表4 按照各因素分組的投資者情緒顯著性檢驗

表5 基于全部影響因素的回歸結果

此外,我們可以看到,市場層面的收益慣性情況與投資者情緒的關系并不顯著,這也從一個側面說明了個股資產的投資者情緒本身呈現多樣化,很難用市場指標加以說明。

基于Sent2的估計結果,與表3相類似,基于Size,M/B,PE,Price, Momt,Momt-1和 Mom3,2這幾個變量的結果中,投資者情緒呈現出了明顯的差別,而其他一些變量分組考察的結果,則未體現出顯著的區別。此外,市場層面的收益慣性情況與投資者情緒的關系同樣不顯著,具體的分析此處不再贅述。基于兩個不同的投資者情緒測度的結果都給出了類似的結論,這說明我們的結果是穩健的,也說明了兩種不同測度之間存在內在關系。

因為表3僅僅報告了不同期間平均值在時間序列上的平均值,可能一些對比的細節都無法體現,因此,接下來我們考察上述結果中的差異在統計上是否顯著。檢驗結果如表5所示。

可以看到,基于Sent1的結果中,按照Size,M/B,PE,Price,Momt,Momt-1和Mom3,2分組時,不同組合的情緒差異都在統計上呈顯著,這說明二者的差別是穩健的。基于Sent2的檢驗結果中,按照Momt,Momt-1和Mom3,2分組的檢驗結果也是在統計上顯著的,按照Size,M/B,PE,Price的分組結果,雖然不在統計上顯著,但是依然有相對較小的p值,這兒不顯著的原因應該在較大程度來自于我們測度本身是取值于換手率的變化率(這種變化率本身幾近于均值0的過程),因此在一定程度上降低了統計的顯著性。綜合來看,我們可以認為 M/B,PE,Price, Momt,Momt-1 和 Mom3,2 這六個變量分組之后的投資者情緒有著最為明顯的差異。

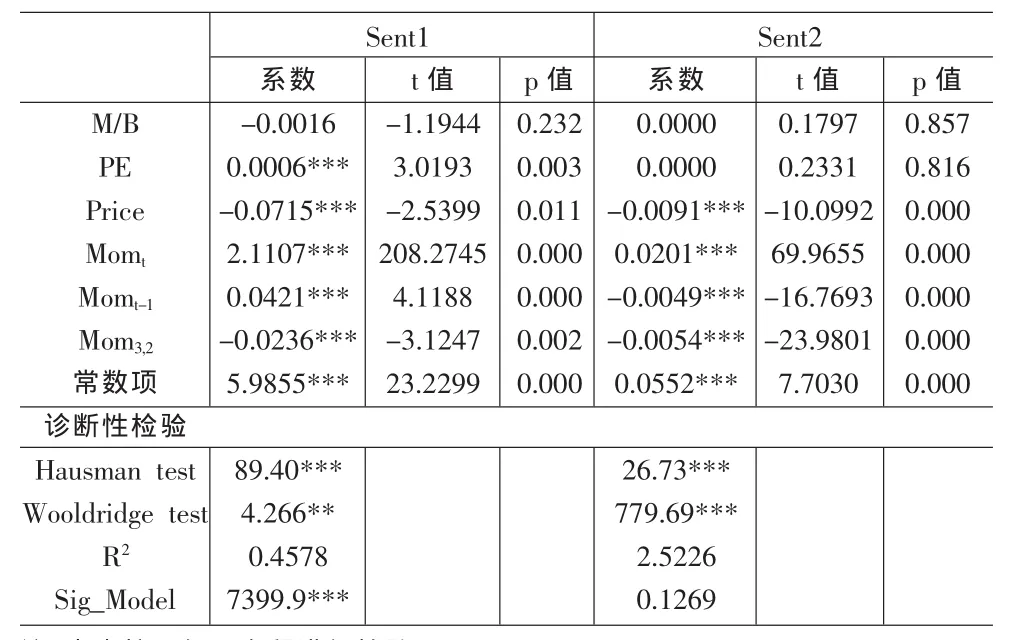

在有了以上直觀的印象之后,我們進一步利用基于面板數據的回歸來考察各個影響因素的具體情況。表5報告了基于全部樣本全部變量的估計結果。根據回歸估計的系數,可以看到,個股情緒對于市場反應呈現出一定的延遲反應,即對于上期的市場收益為慣性,而對于同期的市場狀況成負相關,而且均顯著,但是對于更早時間的市場狀態(從滯后2、3個月至更長期間),則并不敏感。在基本面因素中,規模、市盈率、價格和每股收益都在一定程度上顯著,對于個股的技術指標而言,可以看到滯后3期到2期的慣性指標以及之后6期到4期的慣性指標顯著,其他指標沒有明顯影響到投資者情緒。對于Sent2也首先根據設定性檢驗確定為采用一階滯后的動態面板數據的回歸方法進行考察。隨后的估計,則得到了幾乎與Sent1完全一致的回歸結果,從略。

接下來,我們按照前面的考察,把對投資者情緒影響最為顯著的幾個指標單獨提取出來,然后考察其與投資者情緒測度之間的內在關系。 表7報告了基于全部樣本、六個“潛在”的顯著變量的估計結果。

根據回歸估計的系數,可以看到,就基本面因素而言,賬面市值比與個股情緒呈現出負相關,但是該結果不顯著,從而無法做出穩健的推斷,對于另外兩個基本面因素,市盈率和上一期的最后一個交易日的收盤價而言,分別呈現正相關和負相關。這說明市盈率較高的股票投資者情緒表現為增加,而隨著股票價格自身的提高,則投資者情緒為下降,這說明投資者認為隨著股價的升高,未來價格更有可能下跌,由此看壞未來。當然,市盈率和價格存在一定程度的交叉效應,因為隨著價格提高,市盈率也隨之增加,因此,為了控制這個因素,我們又重新增加一個市盈率與價格相乘的交互項進行檢驗(PE*Price),結果發現該基本結論沒有變化,新增變量系數為0.0001596,t值為2.64并在0.01的顯著性上拒絕零假設,這說明價格變量確與投資者情緒之間呈非線性特征。

對于個股的技術面因素而言,可以看到三個變量均顯著,投資者情緒與當期和滯后一期的慣性收益呈現顯著的正相關,而與之后3到2期的慣性收益負相關,這說明投資者情緒會有1~2個月份的持續效應,而在隨后則傾向于反轉。

基于Sent2的考察,也驗證了我們剛才的結論,注意到Sent2是基于換手率的變動。因此,投資者情緒Sent1的增加對應了交易量的增加,而在Sent2的定義下,則說明是對應了交易量增加速率的增加,故這兩種檢驗結果的一致說明了這些變量結果的得到的結論是值得相信的。

在以上檢驗的基礎上,我們還進行了以下幾種穩健性檢驗:首先基于樣本期間分別考察,將樣本期間分為兩個階段(以2005為界,可以粗略的看作“牛”、“熊”市的分割點),除了描述統計中,市場和個股收益率均值有些差異之外,其他的分組結果、panel data回歸結果都與現在的情況相當類似,這說明結果是穩健的。

表6 基于顯著影響因素的回歸結果

5 結論

文章從橫截面和時間序列的角度來分析是什么驅動了投資者情緒,把需要考察的因素分為三大類:市場面因素、基本面因素與技術分析方面的因素。其中,市場面因素包括:市場收益率和市場收益慣性;基本面因素主要包括:公司規模、M/B(市值/賬面比)、PE、價格、盈利能力;技術面因素則包括:當期收益以及不同滯后期間的慣性收益 (基于Mom指標在相應下標所示的歷史區間內的個股歷史收益率)。

檢驗結果發現,個股情緒演進受市場的影響并不算非常顯著,只是在短期內有所影響,而基本面因素中的價格、市盈率指標和個股收益慣性指標中的當期、滯后1期和滯后3到2期則較為顯著的影響到了投資者的情緒的變動。在進一步的基于分樣本期間和分樣本組合的穩健性檢驗中,我們發現這一結論是可靠的。

[1]Grossman S,Stiglitz J.On the Impossibility of Informationally Efficient Markets[J].American Economic Review,1980,70.

[2]Datar V,Naik N,Radcliffe R.Liquidity and Asset Returns:An Alternative Test[J].Journal of Financial Markets,1998,1.

[3]Wakins,B.Riding the Wave of Sentiment:An Analysis of Return Consistency as a Predictor of Future Returns[J].Journal of Behavioral Finance,2003,4(4).

[4]梁麗珍.投資者情緒、流動性和資產收益[M].北京:中國財政經濟出版社,2009.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38