中國鉬業證券市場發展淺析

2010-04-27 05:23:56方蘭,沈鐳

中國鉬業 2010年1期

關鍵詞:洛陽

方 蘭,沈 鐳

(中國科學院地理科學與資源研究所,北京 100101)

目前由洛陽鉬業 (3993.HK)與金鉬股份(601958)這 2只個股構成的中國鉬業證券市場正處于成長階段。證券市場的行為通過證券價格得以定量反映。因此,鉬業股票價格是鉬業證券市場上最為重要的概念之一,它代表了鉬業證券市場的一切走勢和行為特征。對這 2只個股價格之間的協整關系進行進一步討論及就貨幣政策變化對這 2只個股“蝴蝶效應”的作用機理進行深入分析與研究是掌握中國鉬業證券市場未來發展之基,具有重要的理論意義與實踐意義。

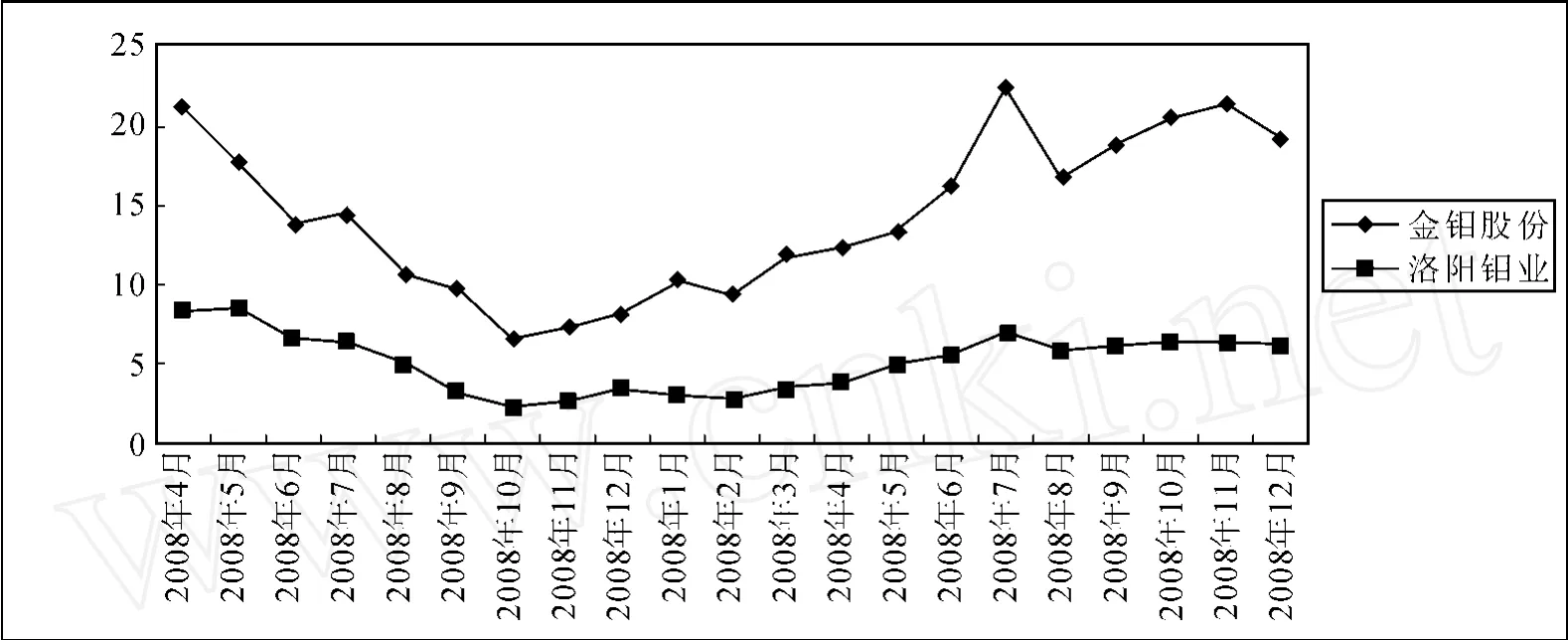

洛陽鉬業于 2007年 4月 26日在香港聯交所首次公開發行,金鉬股份于 2008年 4月 17日在上海證券交易所首次公開發行。洛陽鉬業出現了先揚后抑的走勢,于 2008年末探底反彈,目前處于調整階段(圖 1),而金鉬股份上市后,即與洛陽鉬業維持著大致相同的走勢(圖 2、圖 3)。

圖 1 洛陽鉬業歷史股價走勢圖(單位:港元)

此前的研究已證實無論是否考慮到匯率因素,金鉬股份與洛陽鉬業之間都的確存在著一個協整關系,且共同受到鉬業實物市場的影響。此前的研究還表明 2009年前,中國鉬業證券市場具有短記憶性特征,并不是有效市場,中國鉬業證券價格不符合隨機游走過程,這種局面在 2009年出現了一定的改善。

將金鉬股份收盤價、洛陽鉬業收盤價分別以PJM及 PLMHK表示,聯合研究的數據樣本區間為 2008年 4月 17日至 2009年 12月 31日,基于圖 3計算出表1數據,通過赫斯特指數對鉬業證券市場的有效性及記憶性進行檢驗 。當赫斯特指數為 0.5時,觀測序列是一個隨機序列,意味著時間序列呈現隨機游走態勢,即標準布朗運動,表現出馬爾可夫鏈特性。經過比較(表 2),可以發現 2009年前,金鉬股份的赫斯特指數約為 0.24,而洛陽鉬業的赫斯特指數約為0.25,而當前金鉬股份的赫斯特指數約為0.38,而洛陽鉬業的赫斯特指數約為 0.40;隨機游走的分形維為1.5,2009年前,金鉬股份的分形維約為 1.76,而洛陽鉬業的分形維約為 1.75,而當前金鉬股份的分形維約為 1.62,而洛陽鉬業的分形維約為 1.60,一條直線的分形維為 1,一個平面的分形維為 2,標志著這 2只個股的分形維更加接近一個平面。

圖 2 金鉬股份歷史股價走勢圖(單位:元)

圖 3 洛陽鉬業與金鉬股份歷史股價走勢圖(單位:港元,元)

表 1 中國鉬業證券價格序列描述性統計量比較 (2008~2009年)

表 2 中國鉬業證券市場有效性比較

因此,金鉬股份與洛陽鉬業雖然仍然呈現出短期相關(即短記憶)特征,未達到弱勢有效的標準,但均較之先前有了較大改善,近似服從布朗運動,對初始波動的敏感性降低,其反持久性的均值回復傾向有所減弱,正說明鉬業證券市場的有效性明顯提高,與鞅(martingale)或公平博弈的理想局面更為接近。基于向量自回歸模型(表 3)的脈沖響應曲線圖(圖 4、圖 5)可以進一步證明這個結論。

雖然洛陽鉬業與金鉬股份對來自對方和自身的單位沖擊仍將產生正向響應,但響應衰減速度加快,且擾動敏感度均有不同程度的降低,金鉬股份對洛陽鉬業的價格變動雖亦為當即產生響應,從圖直觀估算量化值已從 1.07左右 (約為 e0.07)降為不到0.7,洛陽鉬業對金鉬股份的價格變動也由約一個月后趨于正向穩定而變為在 2個月左右為零,轉為負向。這說明雖然洛陽鉬業對于金鉬股份仍有一定的價格引導作用,但相互價格影響力降低,這 2只個股間波動主要來自自身,鉬業證券市場日趨開放、成熟。若將空間策略和時間策略進行結合,而有選擇地采用溢價率策略,可以在鉬業證券市場中獲得更高的收益。

表 3 中國鉬業證券市場價格序列向量自回歸動態方程系數估計及檢驗結果

圖 4 PJM的脈沖響應曲線

圖 5 PLMHK的脈沖響應曲線

但是,由于外部條件的復雜和公眾理性預期難以充分實現,中國人民銀行正利用多種工具進行貨幣政策調控。貨幣政策是中國人民銀行為實現宏觀經濟調控目標而采用各種方式調節貨幣供應量和貨幣運行環境,并以此影響宏觀經濟變量的方針和政策總稱,貨幣政策實質為其通過貨幣政策工具對宏觀經濟進行控制的別稱,它是一個國家經濟政策的重要構成部分,服從并服務于總的經濟政策的要求。當貨幣供應量或市場利率水平波動時,流入證券市場的社會信貸資金、社會游資和儲蓄分流資金將產生相應的增多或減少,引起市場規模和股票價格的相應變化。2004年以來,中國貨幣供應量基本保持著平穩增長的態勢(圖 6),其中,M0代表流通中現金;M1為狹義貨幣,包括M0、企業活期存款、機關團體部隊存款、農村存款及個人持有的信用卡類存款;M2又稱貨幣和準貨幣,即廣義貨幣,包括M1、城鄉居民儲蓄存款、企業存款中具有定期性質的存款、信托類存款與其他存款等。

圖6 中國人民銀行貨幣供應量(單位:億元)

經過計算,可以發現 3種統計口徑下的貨幣在研究期內均與中國鉬業市場保持著正向的均衡關系(表4),且方程具有極高的擬合優度,并可順利通過各項檢驗(表 5)。

表4 中國鉬業證券市場價格與貨幣供應量模型系數估計及檢驗結果

表 5 中國鉬業證券市場價格與貨幣供應量模型檢驗結果

擇修正決定系數最高的模型 2,即引入洛陽鉬業與金鉬股份價格及狹義貨幣供應量構建的均衡模型進行分析,可說明中國狹義貨幣M1的當月供應量變化,將引起次月鉬業證券市場的相應同向波動,將模型代入脈沖函數后,可以計算出M1當月供應量的自然對數每上升 1個單位 (即M1當月供應量增加約 2.718 28億元),在其他條件不變的情況下,將引起次月洛陽鉬業與金鉬股份月均價格 0.006元及 0.005元的上升。

圖 7 中國人民銀行M1貨幣供應量自然對數單位波動對鉬業證券市場的影響(單位:億元)

通過上述數理分析,可以得出結論:中國鉬業證券市場日趨成熟,市場信息正通過指引社會資金流向實體部門而實現資源配置、風險分散、風險轉化等功能,貨幣供應量對鉬業證券市場起到了正向的促進作用,然而,中央經濟工作會議重申 2010年要維持寬松的宏觀政策的姿態,雖然會議提出投資政策將開始收緊,但更強調了貨幣政策要保持連續性和穩定性,增強針對性和靈活性,這就預示著在控制信貸增速的前提下,適度寬松的貨幣政策暫時不會改變,然而貨幣政策的力度和節奏將因勢、實時、靈活地進行調整,將會對鉬業證券市場產生一定的快速的刺激,如何把握節奏、積極審慎地預見時機、發揮鉬業證券市場作用將成為 2010年的關注熱點。

[1] 方蘭.基于鉬業市場聯合度量的中國鉬鐵市場作用與價格波動研究[D].長沙:中南大學,2009.

[2] 方蘭,李夕兵.中國鉬業證券市場特征及有效性分析[J].中國鉬業,2009,33(03):46-50.

猜你喜歡

牡丹(2023年15期)2023-08-27 13:52:52

紅豆(2022年9期)2022-11-04 03:14:14

現代裝飾(2022年1期)2022-04-19 13:47:12

中華詩詞(2020年6期)2020-12-14 07:46:12

漢字漢語研究(2020年4期)2020-12-06 14:11:49

人大建設(2020年2期)2020-07-27 02:47:48

人大建設(2019年9期)2019-12-27 09:06:20

人大建設(2019年4期)2019-07-13 05:43:04

海峽影藝(2019年1期)2019-06-24 07:36:48

金色年華(2016年24期)2016-03-20 14:20:26