國際碳信息披露及其對我國的啟示

2010-04-26 07:20:40張彩平

財務與金融 2010年3期

張彩平 肖 序

氣候變化是一個典型的全球性的環(huán)境問題,應對氣候變化需要全世界的共同努力。氣候變化所帶來的各種災難事件給世界人民的生命和財產(chǎn)帶來了極大的損失和傷害,采取積極措施應對氣候的不利變化已成為世界各國政府、NGO、公司和個人的共同愿望。在眾多應對氣候變化的政策和手段中,碳排放權交易是一種重要的經(jīng)濟手段,其原因是氣候變化的一個最典型表現(xiàn)是溫室效應,正是溫室效應改變了人類生存的生態(tài)環(huán)境,嚴重影響了人類的生產(chǎn)和生活,而溫室效應是由包括CO2的溫室氣體排放所造成的。因此,要從根本上緩解溫室效應,就必須減少溫室氣體的排放。由于六種主要的溫室氣體(CO2、SF6、CH4、N2O、HFCs and PFCs)中都含有碳元素,可以折算為CO2的等價物,因而溫室氣體的排放也稱為“碳”排放。

一、國際碳信息披露項目(CDP)產(chǎn)生的背景分析

根據(jù)《聯(lián)合國氣候變化框架公約》,氣候變化是指由于人類活動直接或間接改變?nèi)虼髿獬煞炙鸬臍夂蜃兓@種變化是疊加在同期觀測到的氣候自然變率之上的。雖然到底是自然原因還是人為原因?qū)е铝藴厥倚茈y精確區(qū)分,但不可否認的是,工業(yè)革命以來人類的生產(chǎn)和生活排放的溫室氣體,提高了大氣中溫室氣體的濃度,引起了溫室氣體的強化已在政府間氣候變化工作委員會(IPCC)第四次報告得到了確認。減少碳排放已不再是一個經(jīng)濟問題,也是一個關系到人類生存和發(fā)展的重大問題。

雖然自2005年歐盟實行碳排放交易以來,碳交易市場的獲得了加速發(fā)展,但仍有很多因素制約了該市場的進一步發(fā)展。碳信息披露的不透明、不完善就是重要的影響因素之一。由于目前并不存在碳交易會計準則,故碳排放信息披露缺乏統(tǒng)一的規(guī)范 。針對這無法可依的情況,在倫敦,關注氣候變化對企業(yè)經(jīng)營影響的機構投資者在2000年自發(fā)形成了碳信息披露項目(Carbon Disclosure Project,CDP),其主要的目的是“在氣候變化所引起的股東價值和公司經(jīng)營之間創(chuàng)造一種持久的關系”,也試圖在“高質(zhì)量信息的支持下推動對話,對氣候變化做出合理的反映”。CDP起初主要是披露世界500強公司(Financial Times 500,FT500)所面臨的氣候變化風險,主要是碳風險。隨著CDP的影響不斷擴大,有越來越多的公司參與到CDP中來。到2007年底,CDP已包括138個簽約機構投資者,公司資產(chǎn)總額達到4萬億之多。CDP已成為國外碳信息披露的基本模式。

二、碳信息披露項目(CDP)的發(fā)展現(xiàn)狀

創(chuàng)建于2000年的碳披露項目(Carbon Disclosure Project,CDP),從 2003 年起,CDP 發(fā)布 公 告CDP1,2004-2007年陸續(xù)發(fā)布了CDP2,CDP3,CDP4和CDP5。CDP是試圖形成公司應對氣候變化,碳交易和碳風險方面的信息披露標準,以彌補沒有碳排放權交易會計準則規(guī)范的缺陷。由于沒有碳排放會計準則的約束,CDP披露的范圍更廣,形式更為靈活。

(一)碳信息披露項目(CDP)的主要內(nèi)容

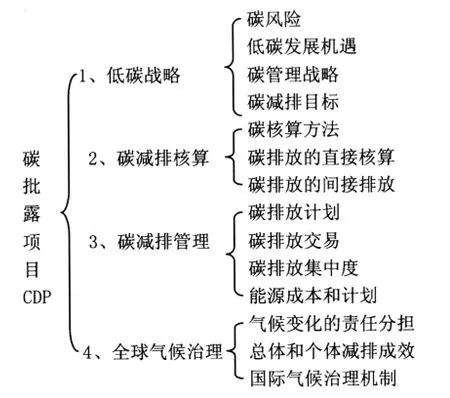

CDP主要對以下四個問題進行問卷調(diào)查,以完整反映被調(diào)查公司在應對氣候變化方面的信息,主要內(nèi)容如下所述:(見圖1)。

1、低碳戰(zhàn)略

低碳戰(zhàn)略包括碳風險管理、低碳發(fā)展機遇、管理戰(zhàn)略和碳減排目標。一般而言,氣候變化的風險包括自然風險(如惡劣氣候)、法規(guī)風險(如能源效率標準的提高)、競爭風險(如低碳技術的應用)和聲譽風險(如環(huán)保責任)。在CDP5(2007)年中,有79%的公司認為企業(yè)存在氣候變化問題引起的風險。每個企業(yè)或部門或利益相關者基于行業(yè)和產(chǎn)品的差異關注不同的風險,但都意識到了氣候變化可能帶來的風險。氣候變化給公司新的機遇是指促使更多企業(yè)投資低碳技術的開發(fā)和低碳型產(chǎn)品的設計以獲取更大的市場份額。氣候變化戰(zhàn)略是指越來越多的公司將發(fā)展低碳技術或低碳產(chǎn)品視為公司的長遠發(fā)展戰(zhàn)略減排目標是企業(yè)切實將減排意識轉(zhuǎn)變?yōu)闇p排行動的具體表現(xiàn)。

2、碳減排核算

碳核算方法包括碳核算方法的選擇、碳減排會計報告的編制及其外部鑒證和審計、年度間碳排放差異的比較、溫室氣體直接減排和間接減排的噸數(shù)等。溫室氣體減排核算還包括每個國家所獲得的碳排放額度和具體的減排目標、每個國家內(nèi)部每個企業(yè)的減排數(shù)量。

3、碳減排管理

碳排放管理包括減排項目、排污權交易、排放強度、能源成本、減排規(guī)劃等方面的內(nèi)容,構成一個完整的碳管理系統(tǒng)。其中減排項目包括減排基準年份的確定、明確的減排數(shù)量、實現(xiàn)減排目標的所需技術、資金投入、減排的成本等;減排強度關注的是公司歷史排放與目前減排的差額以及如何實現(xiàn)這種減排數(shù)量的;減排規(guī)劃主要是指如何預測和確定公司將來的減排目標、減排目標的影響因素以及如何在企業(yè)的融資、投資決策中將減排成本融入其中等內(nèi)容。

4、全球氣候治理

氣候變化治理包括減排責任和單獨的貢獻。氣候變化不僅僅是一個環(huán)境問題,更是一個關系到全球各國生存和發(fā)展的政治問題和發(fā)展問題。因此,氣候變化治理應該強調(diào)各國應承擔的責任以及各國、各地區(qū)、各公司和個人應如何采取有效減排行動為低碳經(jīng)濟作出的貢獻。同時伴隨全球環(huán)境保護的制度化趨勢,建立公平有效的國際氣候治理機制是當今世界政治的主要議題之一。

圖1 碳披露項目(CDP)的主要內(nèi)容

(二)碳信息披露(CDP)存在的問題

CDP提供了低碳戰(zhàn)略、碳核算等方面的信息,為企業(yè)利益相關者提供了一個相對完整的碳信息披露體系,為碳排放會計準則的制定提供了有益參考和經(jīng)驗借鑒。但不可否認的是,這個項目還存在很多的缺陷,主要歸納如下:

1、碳信息披露對企業(yè)缺乏有效的激勵和約束(1)碳信息披露沒有有效激勵企業(yè)積極減排

從實際排放來看,碳信息的披露并沒有有效促進公司積極減排。根據(jù)CDP4(2006),鋼鐵、造紙、金屬業(yè)和采礦業(yè)等環(huán)境重污染行業(yè)的碳排放量不僅沒有因為碳信息的披露而減少反而有所增加。這標明碳信息披露并沒有對公司的碳排放行為產(chǎn)生有力的激勵,與CDP創(chuàng)立的目標相悖。

(2)企業(yè)之間的碳信息缺乏可比性,對企業(yè)的約束不足

目前的CDP主要是采用問卷調(diào)查的方式,針對低碳戰(zhàn)略和碳排放管理等內(nèi)容設計問題,由于缺乏統(tǒng)一的披露,加之氣候變化的復雜性,必然大大削弱公司之間的碳信息可比性。如鋼鐵公司與航空公司的碳風險信心可比性就非常有限。另外CDP所設計的內(nèi)容缺乏詳細的分類,很難理解。自愿披露的碳交易信息不需要經(jīng)過嚴格的審核和鑒證,可信度較差。由于目前統(tǒng)一的碳核算標準并未形成,碳信息無法量化,無法比較公司碳減排的成本和所取得成效。這些缺陷都制約了CDP對企業(yè)碳減排的約束力。

(3)碳信息需求和供給方?jīng)]有形成有效的互動關系

碳披露依賴于以下特定的因果鏈邏輯:碳信息披露需要在投資者的監(jiān)控下,公司傳遞與氣候風險相關的財務影響以及公司資產(chǎn)價值的碳控制方面的信息[13];投資者要對公司施加壓力促使公司披露碳排放相關信息并采取減排行動。同時,提供碳報告的公司也要明確意識到公司碳管理與經(jīng)營業(yè)績之間的關系。此外,還需要NGO和政府通過排名(ranking)的方式來對公司提供碳信息施加壓力。而實際上,這些利益相關方并沒有采取積極措施來加強互動,相關的碳信息自然無法形成。

2、披露標準的缺乏制約了碳信息披露的規(guī)范化

目前,碳信息披露的量化需要一個公認的標準(commensuration),即將定性關系變成量化的公認標準。正如財務報告將公司復雜的、無數(shù)的行為轉(zhuǎn)化為共同的貨幣標準。因此,碳報告也應試圖將復雜的組織運營,包括將各種氣體和影響轉(zhuǎn)變?yōu)楣餐奶紭藴剩刺嫉葍r物(carbon dioxide equivalent)。然而,碳市場并不會自動實現(xiàn)這一轉(zhuǎn)化。碳配額分配的過程其實是一個關系到各方利益的政治過程,如何保障國內(nèi)和國際碳分配的公正性,減排的方式等問題還有待國內(nèi)和國際法律法規(guī)的規(guī)范。

目前國際上的標準主要有三個:技術標準(technical)、價值標準(value)和認知標準(cognitive)。技術標準是將CO2以外的其他溫室氣體全部折算為CO2噸數(shù),稱為tCO2e(二氧化碳等價物),但由于各種溫室氣體對氣候的潛在影響不同,這種換算是否有意義還值得探討;價值標準是將各種溫室氣體的減排實現(xiàn)貨幣化,以提供量化的信息。但是由于碳交易市場的限制,很難確定每一種溫室氣體的價格。認知標準是明確污染、污染物、碳減排等概念,并將其明確歸屬到責任單位。三種標準從不同角度反映碳交易信息的披露,各有利弊,很難取舍。要將三種標準統(tǒng)一,也很難找到統(tǒng)一的切入點。

三、國際碳信息披露(CDP)發(fā)展對我國的啟示

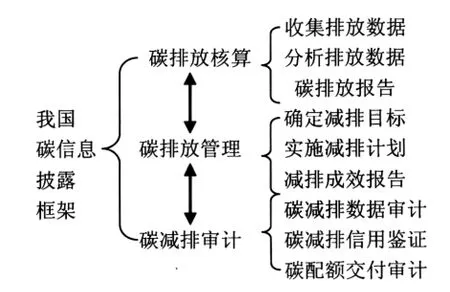

排污權交易會計研究方面,我國目前主要集中在排污權確認和計量的研究,我國的相關論述對會計處理方式探討較多,且主要是排污許可證的確認和計量,但是大多數(shù)討論均未涉及會計處理對財務報告的影響,也沒有探討與報表附注相關信息披露的方式和方法,以至于文章的邏輯結(jié)構不夠完善;在我國碳會計準則制定和公布之前,如何加強碳信息的披露為利益相關者提供決策所需的碳排放會計信息是推動碳排放權交易的重要問題。因此,我們應該在借鑒CDP成功經(jīng)驗的基礎上,初步建立起符合我國排污權交易實際情況的碳信息披露框架(見圖2)。

圖2 我國碳信息披露框架圖

我國的碳信息披露框架由核算、管理和審計三部分構成,其中核算部分包括收集、分析減排數(shù)據(jù)以及編制減排報告;管理部分包括確定減排目標、制定和實施減排計劃以及編制減排成效報告;審計部分包括減排數(shù)據(jù)的審核、減排信用的鑒證和碳配額交付的審計。三者相互促進、相輔相成,其中碳排放數(shù)據(jù)的核算是碳減排管理的基礎。碳減排數(shù)據(jù)的審計和鑒證為碳減排管理提供了可靠的信息支持。碳管理水平的提高又減少了碳審計和鑒證的風險。

由于我國的碳排放交易制度處于有市場無交易或有交易無市場的初始發(fā)展階段,還沒有形成有效的碳信息披露需求和供給機制,因此,我國的碳信息披露框架理應更側(cè)重于公司具體的碳減排行為,披露內(nèi)容也應該更詳細具體,披露信息審計標準也相對比較簡單。

總之,由于碳交易市場的固有缺陷影響和制約了碳信息披露制度的發(fā)展。碳信息披露項目(CDP)作為碳信息披露的有益嘗試,促進了國際碳交易市場的發(fā)展。我們應該在辯證分析國際CDP優(yōu)點和缺陷的基礎上,吸取其有益經(jīng)驗為我所用,為我國碳交易市場的發(fā)展提供信息支撐和決策依據(jù)。

[1]潘家華,陳迎等.2008-2009全球應對氣候變化形式分析與展望[M].北京:社會科學文獻出版社.2009:2

[2]莊貴陽,朱仙麗,趙行姝.全球環(huán)境與氣候治理[M].浙江:浙江人民出版社.2009:76

[3]Margolick,M.and Russell,D.(2004)Corporate Greenhouse Gas Reduction Targets (Arlington,VA:Pew Center on Global Climate Change/Global Change Strategies International)

[4]Lash,J.and Wellington,F.(2007)Competitive advantage on a warming planet,Harvard Business Review,85(3),pp.95–102

[5]Point Carbon (2008)Carbon 2008.Post-2012 is Now(Oslo:Point Carbon)

[6]Levy,D.L.and Egan,D.(2003)A neo-Gramscian approach to corporate political strategy:conflict and accommodation in the climate change negotiations,Journal of Management Studies,40(4),pp.803–830

[7]Jan Bebbington.Carbon trading:accounting and reporting issues[J].European Accounting Review,17(4):pp697-717

[8]CDP1(2003)Carbon Disclosure Project 2003(London)

[9]Ans Kolk,David Levy,Jonatan Pinkse Corporate Responses in an Emerging Climate Regime:The Institutionalization and Commensuration of Carbon Disclosure,European Accounting Review,2008(17),pp:719–745

[10]CDP5(2007)Carbon Disclosure Project 2007(London)

[11]CDP4(2006)Carbon Disclosure Project 2006(London)

[12]Kiernan,M.J.(2008)Climate change and investment risk.Presentation at the Amsterdam GlobalConference on Sustainability and Transparency,GRI,Amsterdam.

[13]Hassel,L.,Nilsson,H.and Nyquist,A.S.(2005)The value relevance of environmental performance,European Accounting Review.14(1).pp.41–61

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

河北金融年鑒(2021年0期)2021-08-25 08:57:36

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

經(jīng)濟技術協(xié)作信息(2018年18期)2019-01-23 07:17:08

中華手工(2017年2期)2017-06-06 23:00:31

專用汽車(2016年4期)2016-03-01 04:13:43

當代貴州(2015年5期)2015-12-07 09:09:57

中外會展(2014年4期)2014-11-27 07:46:46

太原城市職業(yè)技術學院學報(2014年9期)2014-02-27 07:38:21