偽滿洲國強制儲蓄政策的經濟后果——基于兩部門國民收入決定模型的分析

2010-01-31 04:00:52付麗穎

外國問題研究 2010年4期

付麗穎

(東北師范大學日本研究所,吉林長春 130024)

在論及偽滿洲國經濟統治政策的研究成果中,強制儲蓄被作為日本對我國東北地區進行經濟侵略、金融掠奪的一項重要措施。有學者在對偽滿中央銀行吸收資金的分析中認為“偽滿中央銀行的存款幾乎全部是強迫性的……由于侵略者把偽滿中央銀行的存款直接或間接地用于侵略戰爭,因而造成有些所謂的存款實際是有存而無取”[1]。有學者在對偽滿洲國金融統治的研究中稱強迫儲蓄、攤發公債是日本利用偽滿中央銀行進行殖民統治的一項重要手段[2]。

目前國內對偽滿洲國強制儲蓄政策的研究往往是在對偽滿洲國史、中國近代銀行史的研究中有所提及,具體研究內容多為僅限于儲蓄政策介紹、儲蓄金額列舉以及對強制儲蓄危害的宏觀定性分析。為有效測算強制儲蓄政策對偽滿洲國經濟造成的實際損害,需要經濟學者利用經濟學理論,對政策推行過程中不同經濟主體成本收益差異以及政策對宏觀經濟均衡目標的偏離等重要問題作出說明。本文擬借助擴展的兩部門國民收入決定模型分析偽滿洲國的強制儲蓄政策對國民、生產者、金融機構、產業結構以及宏觀經濟帶來的負面效應。

一、一般國民收入模型介紹

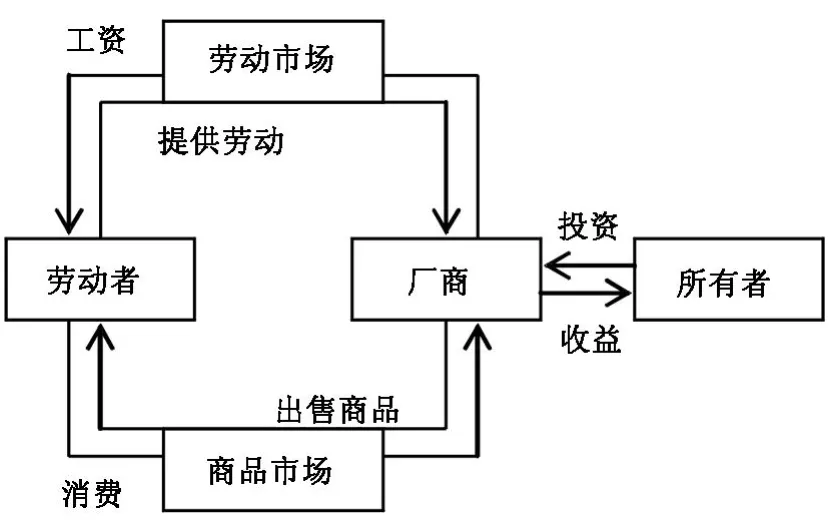

在標準的兩部門國民收入模型中,假設經濟中只存在家庭和廠商兩個部門,他們在兩個市場上進行交易。在要素市場上家庭提供生產要素,獲得要素收入;廠商利用家庭部門提供的生產要素進行生產,然后在商品市場上銷售產品獲得銷售收入。假設生產過程中只采用勞動和資本兩種要素,為區分不同要素所有者所獲得的要素收入的性質,將家庭部門區分為勞動者(消費者)和所有者(投資者)兩部分。其中,勞動者在勞動市場上提供勞動獲得工資,通過消費行為來維持勞動力的再生產。所有者將擁有的資產 (在不存在金融市場的情況下,資產即為資本)通過廠商投入到生產過程中,獲得利潤 (如圖 1)。雖然所有者也在商品市場上進行消費活動,但由于所有者數量在家庭部門中的比重比較小,其維持基本生活的消費占總消費份額也很小,故除做特殊情況外,本文不對所有者的消費進行單獨分析。商品市場中不僅存在消費品的買賣,廠商之間還在商品市場上進行生產資料的交易,在后文分析強制儲蓄對產業發展的影響部分會做進一步區分。

圖 1 兩部門國民收入模型

基于偽滿洲國時期,宏觀經濟處于工業化、商業化初期,經濟發展水平低下的狀態,假設勞動者工資僅夠滿足勞動力再生產之用,其生產的剩余價值完全被所有者以投資收益的名義剝奪是符合現實的。在這種情況下,經濟體系中由勞動者處籌集資金并投放給廠商的金融市場無存在之必要。因此圖 1能夠反映偽滿洲國非統治經濟時期的國民收入流量結構一般狀態。

根據兩部門國民收入恒等式:Y=C+I=C+ S(其中,Y為總收入,C為消費支出,I為投資支出,S表示儲蓄),國民經濟均衡運行要求家庭部門的儲蓄等于廠商部門的投資。在我們的假設下,所有者投至廠商的資產對應上式中的儲蓄,即圖 1對家庭部門的劃分實質是將經濟中的合理消費和合理儲蓄區分開來。所有者投資獲得的收益可以理解為資本得到的利息,在經濟循環進入第二階段,資產所有者將前期的投資收益投入到下一期的生產中去,國民收入 Y因 S(或者是 I)的增加而得到提升,從而實現社會的擴大再生產。

設產量是勞動數量和資本投資的增函數,產量用Q表示,L、K分別為勞動數量和所有者投資,從而有:

設一般物價水平為 P,有:

假設廠商的名義產出為勞動力成本、資本成本和利潤之和。設勞動者工資率 w,勞動數量 L,所有者投資 K,投資收益率 i,廠商利潤π,則有:

勞動者將工資收入全部用于消費,廠商利潤用于下一期生產,有:

二、強制儲蓄的國民收入模型

在合并主要發券行東三省官銀號、吉林永衡官銀錢號、黑龍江省官銀號和邊業銀行等四行號基礎上,偽滿洲中央銀行于 1932年 7月 1日正式營業。偽滿洲中央銀行的經營范圍除作為發券行進行貨幣制造及發行、作為政府的銀行代理國庫業務外,還經營票據貼現、存放款等普通銀行業務。經營普通銀行業務,特別是經營一般儲蓄存款業務使偽滿中央銀行的強制儲蓄政策得以順利推行,有效地降低了政策執行成本。從央行獨立性角度,偽滿洲中央銀行的經營“并不是離開財政政策采取獨立的金融政策,而是順應經濟國策乃至財政政策來運用發揮其機能”[3]99。特別是太平洋戰爭爆發后,為配合戰爭經濟,實行統制金融,偽滿洲國于 1942年 10月改訂了偽滿中央銀行法。新銀行法規定,偽滿中央銀行除經營必要的央行業務外,為協助偽滿政府統治金融,同時還承擔參與偽滿政府有關金融方面的計劃制定、指導并統制金融機關的資金吸收與運用工作、整備金融機關、保持金融事業與產業的緊密聯系等任務。從法律上將偽滿洲中央銀行置于依附于政府為政府統制經濟服務的機構。從實踐上看,偽滿洲中央銀行通過名目繁多的強制儲蓄措施為支持戰爭經濟提供了大量的資金。同時,給偽滿洲國域內的廣大人民、民族金融企業、民族產業帶來深重災難,極大地抑制了我國東北地區的經濟成長。

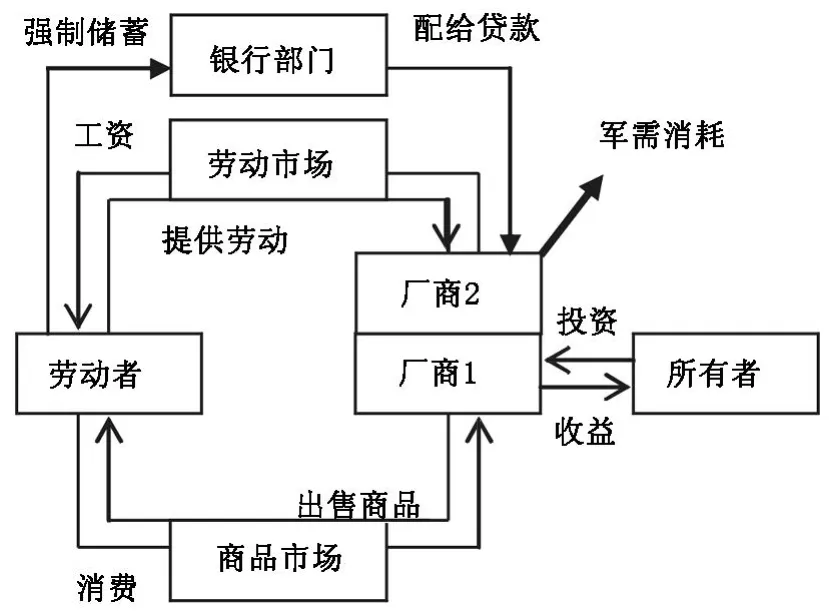

為對偽滿洲國強制儲蓄政策進行更細致的分析,將前文兩部門國民收入模型擴展為如下強制儲蓄的國民收入模型(圖 2)。

圖 2 強制儲蓄的國民收入模型

首先,增加了銀行部門。與一般的包括金融市場的兩部門三市場國民收入模型不同,這里通過加入銀行部門使模型轉變為三部門兩市場結構。原因在于,金融市場的作用是依據需求定理通過市場上資金供求狀況來調劑余缺,實現資金供求和資金配比的均衡。而偽滿洲國的強制儲蓄政策是違背市場競爭規律依據政府強制力量人為改變資金流向,以實現資金向政府需要的產業、業務轉移之目的,金融市場失效。所謂銀行部門,也并非以自身利益最大化為目標依據邊際成本等于邊際收益原則從事金融活動的經濟主體,而僅僅是為執行強制儲蓄政策而必然存在的金融統制工具。我們可以把它理解為偽滿洲中央銀行,以及后期設立的偽滿興業銀行、興農金庫等。因此,由勞動者支付給銀行部門的儲蓄也僅指“強制儲蓄”部分,基于市場原則的儲蓄依然隱含于所有者的投資之中。用 SG表示強制儲蓄,為國民收入循環中的漏出部分。

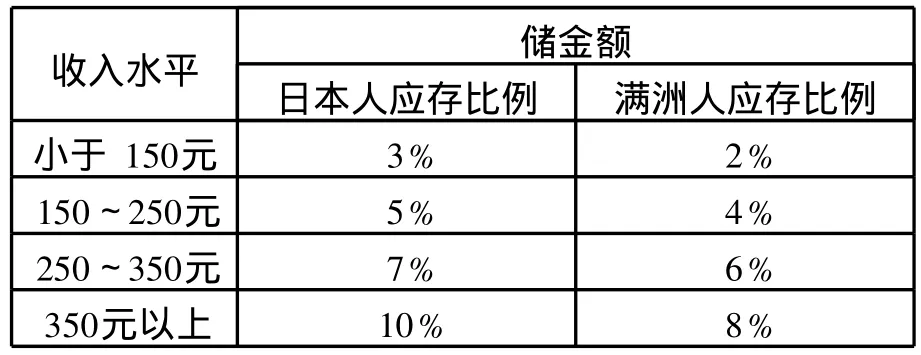

偽滿洲中央銀行的強制儲蓄政策通常規定居民必須將收入的一定比例用于特別儲蓄。如偽滿洲中央銀行職員義務儲金規程規定,職員每月應依表 1所規定儲蓄額參加義務儲蓄,應儲金額在發薪時直接扣除并存入偽滿洲中央銀行。用 a表示政府規定的強制儲蓄占收入的比率,從而有:

第二,將廠商部門進行拆分。統制經濟是偽滿洲國體制的最大特點,偽滿洲國域內的人財物配置皆向重點發展的產業傾斜。強制儲蓄政策正是將社會資金全力傾注于重點產業的重要措施,因此在非重點開發產業的資金來源中,不會包括強制儲蓄資金。將重點開發產業的廠商從原廠商部門中分離出來,稱之為“廠商 2”,其余非重點開發產業稱為“廠商 1”。廠商 1和廠商 2的產量分別為Q1和Q2,從而有:

表 1 職員義務儲金表

1937年 1月,日本陸軍省和關東軍經過反復協商,制定了《滿洲產業開發五年計劃要綱》。《要綱》對偽滿洲國產業開發五年計劃方針有如下規定:“產業開發五年計劃,是根據日滿統制方策要綱的根本方針,以開發滿洲在戰時所必需的資源為重點,并在盡可能的范圍內,力圖實現國內的自給自足,供給日本所缺乏的資源,奠定滿洲國未來發展生產的基礎。”[4]57“七·七”事變爆發后,日本國內確立了戰時經濟體制,整個經濟完全納入戰爭軌道。為配合日本侵略戰爭對各種物資的需求,偽滿洲國對產業開發五年計劃進行修改,形成了重點突出重工業的《滿洲產業開發修正五年計劃》。1942年開始實施的第二次產業開發五年計劃,將偽滿洲國產業發展重點確定為:適合于本地特點并能供給經濟圈的產業、確保并擴展軍需產業的生產、國防必須之交通通訊設施等。太平洋戰爭爆發后,偽滿洲國制定了戰時緊急經濟方策要綱,其中把“及時滿足日本的戰事緊急需要,作為各項經濟政策的唯一目標”[4]66。因此,廠商 2主要指的是偽滿洲國內從事重工業特別是軍需工業的生產者。銀行部門將強制儲蓄獲得的資金通過貸款形式分配給廠商 2。

從偽滿洲國產業結構變化看,在重點產業迅速膨脹發展的同時,非重點工業迅速凋敝,只剩滿足人們消費需求的必要程度。因此廠商 1可以看做是消費品生產者,他們將產品通過商品市場向勞動者銷售。由于廠商 1無權獲得由強制儲蓄形成的配給貸款,其資金來源依舊是所有者。

第三,增加了“軍需消耗”這一絕對漏出項。在國民經濟流量循環中,儲蓄、稅收因脫離流通領域而被稱為漏出項,它們會通過貸款、轉移支付、政府支出等形式重新回到流通領域。在圖 2中,漏出項強制儲蓄通過銀行部門以配給貸款形式重新注入經濟之中,因此屬于相對漏出項。偽滿洲國統制經濟的目的并非促進本區域經濟發展,改善民生,完全是為日本侵略戰爭服務的地地道道的傀儡經濟。在這種軍需統制經濟體制下,重點產業的產量中必然會有一部分因支持戰爭而無從補償,將這種損失的產量以貨幣形式表示,就形成了國民經濟流量循環中的絕對漏出。

假設廠商 2的產量為 Q2,對應價格為 P2其中有α部分因用于支持戰爭而無法補償,則軍需消耗(O)可表示為:

三、強制儲蓄政策及微觀經濟影響

偽滿洲國的強制儲蓄政策對象從國家公務人員開始,逐步擴大到一般職員到普通工人、農民、消費者等,最終覆蓋了偽滿洲國全體民眾。據1935年偽滿洲國官吏義務儲金規定,凡國家職員收入在 50元以上者,須按一定比例參加“義務儲金”[3]194。為限制消費、保障統治資金的運用,偽滿洲國1940年1月1日起實施《貯金部法》,在偽滿洲中央銀行內設貯金部實施強制儲蓄政策,將強制儲蓄對象擴大至全部在職職員。1940年公布的“滿洲帝國協和會關于國民儲蓄運動加強實施綱要”中,關于開展國民儲蓄運動的地區有“雖是全國性的,但重點放在城市,再逐漸擴展到農村,以取得舉國一致的實效”[3]292的規定。并要求在地區、企業、公會及團體內部組織地區儲蓄會。

1942年 6月 6日,偽滿洲國政府公布《國民儲蓄會法》,強制把機關、學校、企業、團體工作人員和同業公會成員組成國民儲蓄會。將城鎮居民納入強制儲蓄范圍之后,偽滿洲國政府開始實行對農民的強制儲蓄工作,如 1943年 3月偽滿洲國政府規定當農民交售農副產品時,興農合作社強制扣收出售總值的 15%作為儲蓄[3]466。

偽滿洲國舉國儲蓄體制,在增加了 SG的儲蓄的同時,使勞動者部門的消費有等量的減少,設減少后的消費為 CG,由(4)式及(6)式有:

原有消費中有 a的比例退出消費,并且這一比例在逐年增加,據統計,偽滿洲國 1939年實際儲蓄額 6.38億元,1940年增至 8.30億元,1944年達到 37.31億元,1939年至 1944年年均增長率高達 42.3%(根據表 2數字計算)。

表 2 偽滿洲國歷年儲蓄完成情況 單位:千元

一般情況下,居民將可支配收入分配成消費和儲蓄部分,其實質是將消費在不同時期之間進行分配以實現終生收入現值的最大化。也就是說,前一時期以儲蓄形式退出消費的收入,會在以后時期以本息和的形式重新回到居民手中形成未來的消費。對于接受儲蓄的主體來說,接受儲蓄的目的并非為了占有這部分資產,而是通過信貸投資等方式運用儲蓄獲得利差或者投資收益。

而偽滿洲國強制儲蓄政策的另外一個特點,是儲蓄的稅收性,即通過嚴格的規定限制儲蓄的還本付息,侵吞儲蓄本金。如偽滿洲國官吏義務儲金規程中規定“義務儲金非退職時不得提取,但遇有不得已之情事,經所屬長官同意者得在本儲金的七成范圍內,以本儲金為抵押向滿洲中央銀行借款”[3]194。偽滿洲國《職員義務儲金規程》規定,“本儲金除職員退職或死亡外概不發還”,遇重大事故或急需較多款項時,需經直屬監督者同意才可發還[3]288。偽滿洲中央銀行強制居民在出售土地及建筑物時,以價款的五成認購國債或儲蓄,并規定賣主儲蓄后三年內不得轉讓、支取存款,不得將存款提供擔保。此項規定于 1943年12月 6日開始實施,此后不到 2年時間偽滿洲國即宣告滅亡,因此這部分儲蓄全部被用于支持戰爭的所謂“重點產業”。

偽滿洲國對居民儲蓄本金的剝奪,使居民的被迫儲蓄無法形成未來的消費,導致居民終生收入現值的絕對降低。由于強制吸收的儲蓄并非用于民生產業,居民被強制掠奪的收入并未通過經濟環境改善得到補償。

此外,為適應產業開發計劃,對重點產業的貸款利率被人為壓低,從而使強制儲蓄中存貸利息出現剪刀差(即存款利率高于貸款利率部分),引起金融機構虧損。如據國民黨接收偽滿洲中央銀行清理處檔案,貯金部的虧損“是因運用所得的利息低于存款利息所致”,貯金部結算有虧損時“由滿洲中央銀行賠償之”[3]290。中央銀行支付的這部分額外負擔必然轉嫁到廣大人民身上。

偽滿洲國強制儲蓄政策除了壓榨人民之外,還極大壓制了民族產業的發展。模型中廠商 2是偽滿洲國重點統治產業,以日本資本為代表的外國投資必然依照偽滿洲國意愿投資于重點產業及其相關產業。廠商 1的投資者只能是民族資本,為他們融資的也只能是民族金融機構,因此,以模型中的廠商 1代表民族產業,所有者代表民族金融業是合理的。設廠商 1和廠商 2的名義產出分別為 Y1、Y2,兩廠商以相同工資里 w分別雇傭 L1和L2數量的勞動力進行生產。有:

生產過程中,廠商 1以利率 i1借入資本 K1;廠商 2以利率 i1借入資本 K2,并以利率 i2獲得配給貸款 IG。因此有:

根據模型假設,居民消費CG對應廠商1的生產 Y1,由 (9)式和 (11)式,可得:

(13)式左側為民族產業的利潤,數量上為民族產業的收入wL(1-a)中扣除工資成本 wL1和貸款成本 (1+i1)K1的余額。利潤的變化受右側各變量變動的影響。在工資率不變,社會總勞動量不變的情況下,a增大即強制儲蓄率提高,將導致π1的縮小,即民族產業受到打擊。為維持必要的利潤,廠商 1不得不減少 L1即減少雇傭,或者減少 K1即降低外部資金供給,其結果是廠商 1的雇傭規模和投資規模不斷縮小。由于產量是勞動L和資本 K的增函數,受L1和 K1減少影響,廠商 1產量Q1大幅下降,即在強制儲蓄政策下,民族產業不但無法得到應有發展,還面臨逐漸萎縮的危險。

對于民族金融業來說,隨著強制儲蓄政策的推行,市場中流動資金極度萎縮,存款供給減少,為融通足夠的資金,金融機構需大幅度提高存款利率,從而增加了經營成本;和民族金融業收益相對應的變量是貸款利率 i1和貸款量 K1,由于貸款需求的減小,為擴大貸款數量,需降低貸款利率,存貸利差的減少使民族金融業的利潤率縮小。金融市場規模萎縮和利潤空間的壓縮使民族金融業難以維系。

偽滿洲國通過組織偽滿洲銀行協會、建立共同融資制度等在民間金融機構中推行強制儲蓄措施,進一步打擊了偽滿洲國的民族金融業。偽滿洲中央銀行將偽滿洲國域內全部私營銀行組織起來于 1938年成立“滿洲”銀行協會。為有利于操控協會工作,偽滿洲中央銀行成為其名譽會員,協會重要工作內容包括“制止用于投機倒把的放寬,和有關積極吸收存款”等[3]297。為有利于“政府重點企業”融通資金,在1940年收購糧谷時期,由偽滿洲中央銀行斡旋私人銀行提供年息 6分的短期共同貸款,作為“滿洲”糧谷株式會社的部分收購資金。為將此計劃長期推行,在偽滿洲國中央銀行的領導下并于 1941年 2月成立“滿洲”普通(私人)銀行共同融資團,共同融資團需在偽滿洲中央銀行開立共同融資團存款戶頭,融通資金計劃確定后,該資金轉入該戶頭。共同融資團由此戶頭放款。具體交易由各行對用款對方直接辦理[3]299。私人銀行之間的自主合作,目的是通過聯合來保有或擴大各參與行的利潤,而共同融資團僅是偽滿洲中央銀行強制儲蓄政策在民間金融機構的推行手段,其貸款對象、利率、期限都受偽滿洲中央銀行指揮,共同融資團僅作為資金提供者和具體執行者而存在。民間金融機構通過共同融資團為政府指定領域融資,必然擠占原應向消費品領域的放款,即通過減少 K1來實現 K2的增長。

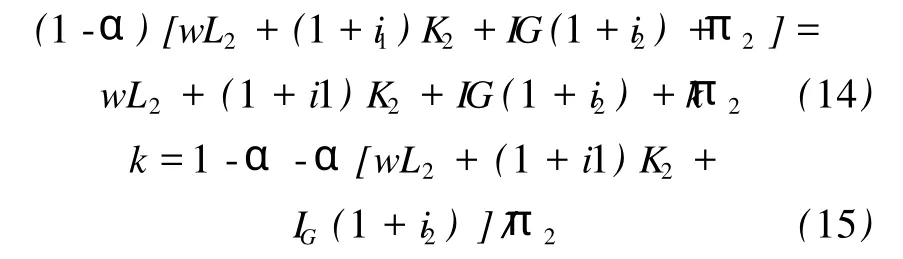

前文提到,廠商 1在強制儲蓄政策下,不得不減少雇傭和縮減貸款數量,即降低 L1和 K1。重點發展產業的擴展,恰恰需要雇傭更多的勞動、吸納更多資金,在對重點產業不遺余力地開發過程中,市場上幾無剩余勞動力,更不可能存在閑置資金,因此L1和 K1減少部分必然對應于 L2和 K2的增加量。而 IG更如表 2所示快速增長,在工資率、利率、利潤率不變的情況下,廠商 2的名義產出必然飛速增長。但是,由于絕對漏出項“軍需消耗”的存在,廠商 2的利潤情況并不樂觀。(12)式中w、i1、i2作為事前項在一輪經濟循環中無法變動,軍需消耗必然由事后項廠商 2的應有利潤π2承擔,導致廠商 2的真實利潤僅為π2的一部分 kπ2(k<1)。由于軍需消耗為廠商 2的一定比例α,由(12)式有:

(15)式說明,α與 k成反向變動關系,隨著α的增大,真實利潤占應有利潤的比例不斷下降。而且,廠商 2的真實利潤除在應有利潤中減掉α的比例之外,另有α[wL2+(1+i1)K2+IG(1+ i2)]/π2的下降,通常情況下[wL2+(1+i1)K2+ IG(1+i2)]/π2是遠大于 1的正數,如廠商 2的利潤率是 10%,則這個多項式的數值會達到 9,因此廠商 2真實利潤的下降速度要數倍于軍需消耗在產出中增加的速度。上述分析說明,為日本侵略戰爭服務的統制經濟體制下,強制儲蓄政策雖然帶來軍事工業及相關產業的產出增加,卻導致這些產業利潤率的極度惡化。

四、強制儲蓄政策對宏觀經濟目標的偏離

偽滿洲國的強制儲蓄政策不僅對微觀主體造成巨大的福利損失,從宏觀角度看,強制儲蓄政策引起了經濟增長減速、虛假充分就業等嚴重的宏觀經濟問題。

首先,考察強制儲蓄政策對偽滿洲國經濟增長的影響。在自由競爭條件下,資金及勞動在各產業分配的均衡條件是勞動在各行業的邊際收益產品相等,資本在各行業的邊際生產力相等。強制儲蓄政策人為導致勞動力和資本由廠商 1向廠商 2轉移,使廠商 2的勞動的邊際收益產品和資本的邊際生產力越來越低于廠商 1。從總量上看,價格不變情況下,廠商 1減少的產出要高于廠商2增加的產出。

更嚴重的問題在于,軍需消耗的存在使總產出中有一個相當大的絕對減項,即我們在計算社會總產出時不是用 Y1、Y2之和,而應在和項中減掉αY2。為簡便起見,我們將基本模型中的經濟增長率標準化為 0,利率、利潤率相應標準化為 0,那么在強制儲蓄模型中經濟增長率如果大于零,說明政策有利于宏觀經濟增長,如果經濟增長率小于零,說明強制儲蓄政策具有抑制經濟發展的負效應。根據模型假設,強制儲蓄政策導致廠商1的產出由標準的 Y1降至 (1-a)Y1,廠商 2的產出受配給貸款政策有 IG(1+i2)的增加,同時因軍需消耗有αY2的下降。因 i2已標準化為零,因此執行強制儲蓄政策之后的總產出(YG)為:

根據 (16)式可計算出經濟增長率為 -α[Y2/ (Y1+Y2)],多項式中變量皆為正值,說明強制儲蓄政策導致宏觀經濟增長率較之應有水平有所下降。具體下降程度受兩方面因素影響,其一是軍需消耗在重點產業中比重,其二是重點產業在全體產業中比重。從偽滿洲國經濟發展現實看,這兩項都在不斷上升,因此,偽滿洲國宏觀經濟增長不但因強制儲蓄政策而受到損害,而且這種損害隨時間推移在迅速增長。

其次,分析強制儲蓄政策對偽滿洲國就業的影響。根據凱恩斯主義經濟理論,有效需求不足是宏觀經濟無法實現充分就業目標的原因。而導致有效需求不足的原因在于三大心理因素:消費傾向遞減規律、資本邊際效率遞減規律和流動偏好心理。偽滿洲國強制儲蓄在工資發放和農民出售作物之前直接扣除,因此直接表現為消費者收入的絕對減少,受消費傾向遞減規律影響,居民消費傾向增加,當居民收入只夠維持勞動力再生產時,消費傾向接近于 1;強制儲蓄政策本身就是通過政府行為動員社會全部資金用于發展重點產業,在政府強制力面前決定企業自主投資規模的資本邊際效率遞減規律失效;全民動員,搜刮一切流動資金的強制儲蓄政策使消費者的流動偏好心理無從發揮作用。因此,在強制儲蓄政策下,偽滿洲國具備形式上實現充分就業的條件。

然而,就業問題背后是就業者的福利變動,偽滿洲國的充分就業是建立在對勞動者的剝削和壓迫基礎上的。按照通常的理論,工資率上升,勞動者愿意增加勞動時間,并且有更多的勞動者進入勞動市場,而在全民強制儲蓄情況下,儲蓄等同于收入稅作用,強制儲蓄相當于降低了工資率,在這種情況下勞動者愿意增加勞動供給,是因為如果不多付出勞動,較低的工資水平將無法維持勞動者的基本生存。從勞動需求角度看,工資率降低時,廠商愿意在生產中使用更多勞動,因此充分就業往往對應的是較低的工資率。另一方面,在企業生產中,勞動和資本需按照一定的配比關系投入生產,才能帶來最優的生產效率。強制儲蓄形成的貸款要求有更多的勞動投入到重點產業的生產中,這會導致勞動的需求增加,甚至超出社會中的勞動存量,其結果會導致工資率的迅速上升,工人生活的改善。偽滿洲國政府在面臨勞動力供給不足的時候,采取從關內吸收勞工和吸收日本移民等方式擴大勞動供給量,偽滿洲國的勞動者并未因勞動需求增加而獲得應有的好處。

此外,偽滿洲國強制儲蓄政策還是惡性通貨膨脹的主要推手。一般說來,儲蓄增加引起消費資金減少,對消費品需求降低,在供給曲線不變情況下,消費品價格下降。偽滿洲國強制儲蓄政策與產業開發政策相配合,導致一般消費品的供給減少,而且供給減少的速度快于需求降低的速度,從而使均衡價格上升,出現消費品價格的上漲。低息配給貸款的發放使重點產業的原料、設備需求增加,引發非消費品價格的上漲。

[1]劉洪陸.從偽滿中央銀行看日本對中國東北地區的經濟掠奪[J].歷史教學,1995(7):49.

[2]付麗穎.偽滿洲國的金融統治 [J].外國問題研究, 2001(3):27.

[3]吉林省金融研究所.偽滿洲中央銀行史料[M].吉林人民出版社,1984.

[4]滕利貴.偽滿經濟統治[M].吉林教育出版社,1992.