內部控制缺陷信息披露的影響因素分析

2010-01-03 05:09:08蔡叢光

財務與金融 2010年4期

蔡叢光

內部控制缺陷信息披露的影響因素分析

蔡叢光

本文以上海證券交易所2003-2006年年報中披露內部控制缺陷信息的33家公司為樣本,同時選取54家公司為控制樣本考察內部控制缺陷信息披露的影響因素,研究發現,報告和披露內部控制缺陷的影響因素是報告年度的分部數目、公司的規模。最后基于上述發現提出了政策建議。

內部控制缺陷披露影響因素

內部控制信息披露,是指上市公司通過一定的媒介向社會公眾發表或發布公司內部控制運行狀況的信息。按照COSO報告,建立并維持有效的內部控制體系是企業管理當局的責任,管理當局必須保證適當地設計內部控制,并有效地執行內部控制。為此目的,管理當局(或其指定機構或人員,如內部審計機構)應定期根據一定的標準對本單位內部控制設計和執行的有效性進行評估,并將評估結果提供給外部信息使用者。2002年,美國國會出臺了由總統簽署的《2002年公眾公司會計改革和投資者保護法案》,其中第302、404條款專門提到了公司對財務報告的責任和管理層對內部控制的評價,強調公司管理層建立和維護內部控制系統及相應控制程序充分有效的責任;發行人管理層最近財政年度末對內部控制體系及控制程序有效性的評價;擔任公司年報審計的會計公司應當對公司內部控制進行測試和評價,并出具鑒證報告。同時在法案中還要求公司首席執行官和財務總監必須對報送給SEC的財務報告的合法性和公允表達進行保證。違反此項規定,將處以50萬美元以下的罰款,或判處入獄5年。由此,美國在經歷了多年的自愿披露內部控制信息之后,強制要求上市公司提供內部控制報告。2000年12月中國證監會頒布的“公開發行證券的公司信息披露編報規則”第8號《證券公司年度報告內容與格式特別規定》和2003年頒布的第18號《商業銀行信息披露特別規定》都要求證券公司、商業銀行在年度報告中應對內部控制制度的完整性、合理性與有效性做出說明。還應委托所聘請的會計師事務所對其內部控制制度,尤其是風險管理系統的完整性、合理性與有效性進行評價,提出改進建議,并出具評價報告。評價報告隨年度報告一并報送中國證監會和證券交易所。所聘請的會計師事務所指出以上“三性”存在嚴重缺陷的,董事會應對此予以說明,監事會應就董事會所作的說明明確表示意見,并分別予以披露。對于非金融類上市公司而言,我國一直沒有出臺相應的制度要求在年報中強制披露內部控制信息,也就是說上市公司內部控制信息一直處于自愿披露的狀態,在此情況下,上市公司往往會報喜不報憂,很少甚至不披露內部控制存在的問題,對于披露內部控制存在問題的公司而言,其影響因素是什么呢?

一、文獻綜述

在內部控制缺陷信息披露研究方面,國外學者已經形成了豐富的成果。Krishnan檢驗了1994-2000年變更審計師披露內部控制缺陷的128家公司,她發現審計委員會質量與內部控制質量正相關。Chan Farrell and Lee通過證據表明那些按照404條款披露內部控制實質性缺陷的公司相對于其他公司有更多的盈余質量管理和更低的投資回報。AshbaughSkaife Collins and Kinney認為,披露內部控制有缺陷的公司在公司運作上更加復雜,表現在分部較多和國外收入占的比重較大、兼并與重組多、期末存貨多和公司規模增長較快;小公司和經營虧損的公司更喜歡披露內部控制缺陷,審計師變更與公司內部控制缺陷披露正相關;阻止管理層披露內部控制缺陷的原因是管理聲譽和管理層補償。Bryan and Lilien研究發現,披露內部控制有實質性漏洞的公司規模小、業績差、有較高的β值,通常會有審計師變更和財務報告重述等重大事件,在披露日股票收益為負,但在短時窗內并不顯著,總市值僅占S&P500家公司總市值的1.28%。De Franco Guan and Lu研究發現,以3天作為事件窗來考察,報告內部控制有缺陷的公司的累計超額收益率(CAR)是-1.8%。Ge and McVay研究發現,較弱的內部控制通常與投入會計控制的資源不足有關,內部控制的實質性漏洞與公司的收益確認政策有缺陷、職責的分離缺乏、期末會計報告的程序和會計政策有缺陷、不合適的會計調整有關。他們的統計分析發現,公司內部控制的實質性漏洞的披露與公司業務復雜性正相關,與公司規模和獲利能力負相關。Krishnan and Visvanathan研究發現,審計委員會會議多、審計委員會里財務專家比例小、審計師頻繁變更的公司報告的內部控制漏洞較多,沒有內部控制漏洞的公司進行財務預測較多,審計任期和審計費用與內部控制缺陷的報告沒有顯著的關系。Doyle Ge and McVay用2002年8月至2005年8月披露內部控制實質性漏洞的779家公司作為樣本研究發現,具有內部控制實質性漏洞的公司更可能是規模小、獲利能力低、運營復雜、增長速度快、或是正在進行重組的公司。這些結論與公司面臨較少的內部控制資源投入、復雜的會計問題、快速增長的商業環境一致。這些因素影響程度的不同是與披露的實質性漏洞的類型相關的。Andrew J.Leone對在年報中披露內部控制缺陷的公司進行了研究,發現內部控制信息披露的影響因素有組織結構復雜性、存在重要組織變化以及在內控系統方面的投資等特質,同時提供了一些相關證據。Hammersley等(2007)檢驗了股票價格對管理者披露的內部控制缺陷特性(如嚴肅性、管理者對內部控制效果的結論、審計能力、披露的模糊性等缺陷)及其他重要公告的反應,還研究了管理者的報酬與實質性控制缺陷之間的關系。

二、變量的定義

(1)被解釋變量

被解釋變量是上市公司披露內部控制缺陷的動因,文章用虛擬變量ICD_DISCLOSURE表示,引入內部控制缺陷披露的公司ICD_DISCLOSURE為1,控制樣本公司ICD_DISCLOSURE為0。

(2)解釋變量與控制變量

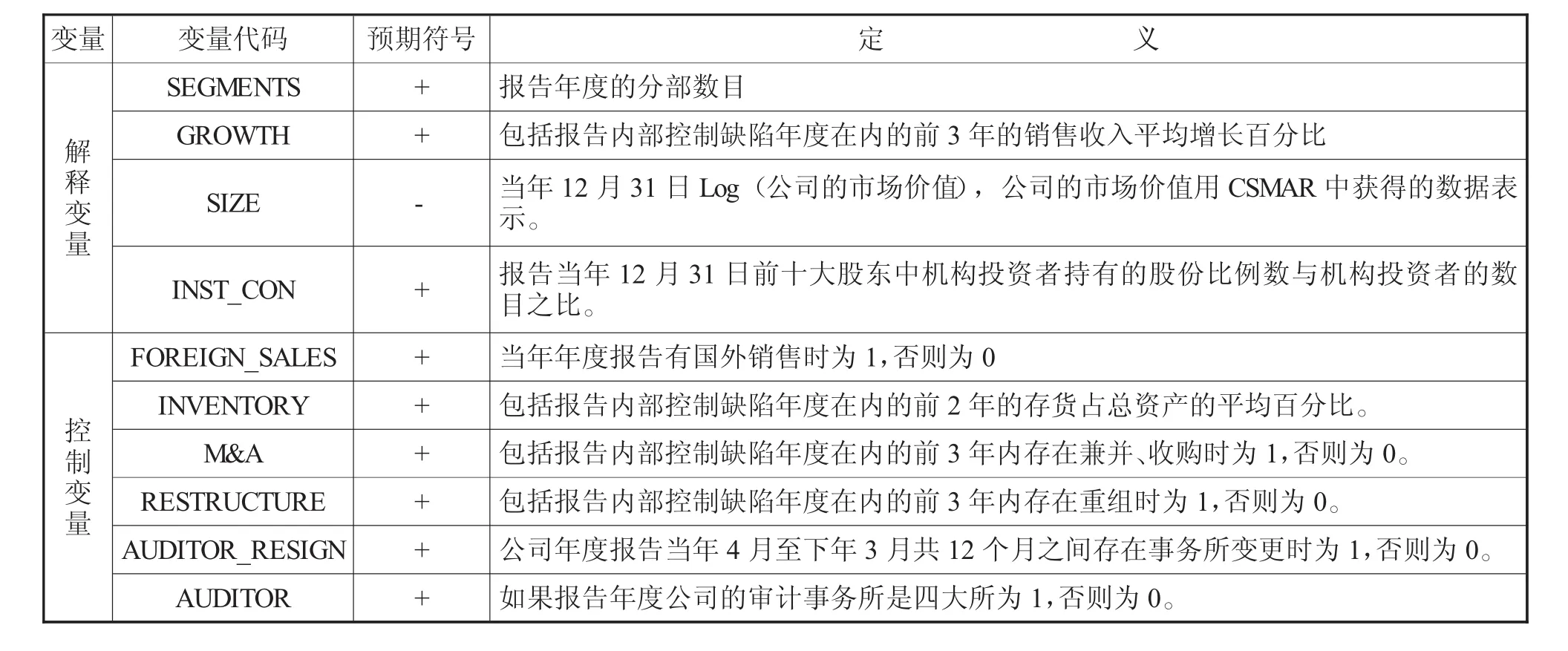

參照國外的研究,本文選取的解釋變量共有4個,分別是報告分部、公司增長、公司規模、機構投資者持股數與機構投資者數目之比。控制變量共有6個,分別是:國外銷售、兼并與收購、重組、存貨、外部審計事務所變更、審計師。

公司越復雜,經營的不確定性越大,在年度報告時正常的程序越容易出問題。用報告年度的分部數目SEGMENTS、國外銷售FOREIGN_SALES來表示公司經營的復雜性和公司業務范圍。當公司當年年度報告有國外銷售時FOREIGN_SALES為1,否則為0。

當公司通過兼并、收購和重組改變組織結構時,公司將存在較多的內部控制缺陷。兼并方對被兼并方實施運營、系統和文化的整合時在內部控制上將會面臨巨大的挑戰。尤其是在對被兼并方的資產實施有效的會計控制時將會增加內部控制的失敗風險。當公司縮減規模或者重組時由于與人事相關的職責分離、員工安置和監督問題更容易導致內部控制的失敗。用M&A和RESTRUCTURE代表報告年度近來所發生的組織結構變化。當包括報告內部控制缺陷年度在內的前3年內存在兼并、收購時M&A為1,否則為0。當包括報告內部控制缺陷年度在內的前3年內存在重組時RESTRUCTURE為1,否則為0。

用包括報告內部控制缺陷年度在內的前3年的銷售收入平均增長百分比GROWTH、包括報告內部控制缺陷年度在內的前3年的存貨占總資產的平均百分比INVENTORY表示公司面臨的會計計量風險。快速增長的公司更希望擁有未能滿足顧客需要增長的系統和進入新市場的系統。更進一步而言,快速增長的公司更可能面臨公司運營復雜和運營范圍擴大帶來的對人才的需求問題。公司由于存貨的增加會面臨正確地計量、記錄存貨、防止存貨被盜和存貨毀損的內部控制風險。

公司規模與其在信息和控制系統上的投入成正比例關系。用SIZE(用權益的市場價值計算)表示公司在信息系統和內部控制上的投入。

會計師事務所的更換是內部控制風險的一個因素。當公司原來聘任的會計師事務所發現公司存在較大的內部控制問題時,在權衡其成本和收益后往往會選擇退出。用AUDITOR_RESIGN表示公司年度報告當年1月至12月共12個月之間會計師事務所的變更。當存在事務所變更時AUDITOR_RESIGN為1,否則為0。

四大事務所在注冊會計師上投入大量的培訓和教育成本提升其執業能力,他們在內部控制上將會發現問題。四大為了避免陷入訴訟的風險,也有動力發現和披露內部控制存在的問題。四大會計師事務所包括德勤、安永、畢馬威和普華永道,用AUDITOR表示,如果報告年度公司的審計事務所是四大所AUDITOR為1,否則為0。

一般而言,當公司管理層面臨利益相關者比較緊密的監管,有被解除合約或者被訴訟的風險時,為了解除自身的受托責任,向利益相關者顯示財務報告的真實性,就有動力披露內部控制缺陷。在中國資本市場上,小股東長期只能用腳投票,加上部分小股東存在“搭便車”行為,股權越分散可能意味著大家都不作為。大股東尤其是機構投資者為了自身利益,往往會積極參與到公司治理中,發現各種問題,用INST_CON(機構投資者持有的股份數與機構投資者的數目之比)表示股權的集中度。

在自愿性披露情況下公司內部控制缺陷的披露是由公司的經濟特征、管理層和外部注冊會計師的激勵下決定的,用來度量自愿性披露情況下公司內部控制缺陷的披露的解釋變量與控制變量如下表所示:

表1 解釋變量與控制變量定義表

三、研究樣本及描述性統計

1.研究樣本

自愿披露內部控制缺陷信息的公司來自于對上海證券交易所2003-2006年的內部控制信息研究的描述統計,共有33家公司披露了內部控制缺陷信息,為了運用Logit模型進行多元回歸分析,分別對每家公司在披露當年選擇同行業內的一至兩家公司作為控制樣本公司,共選了54家控制樣本公司。

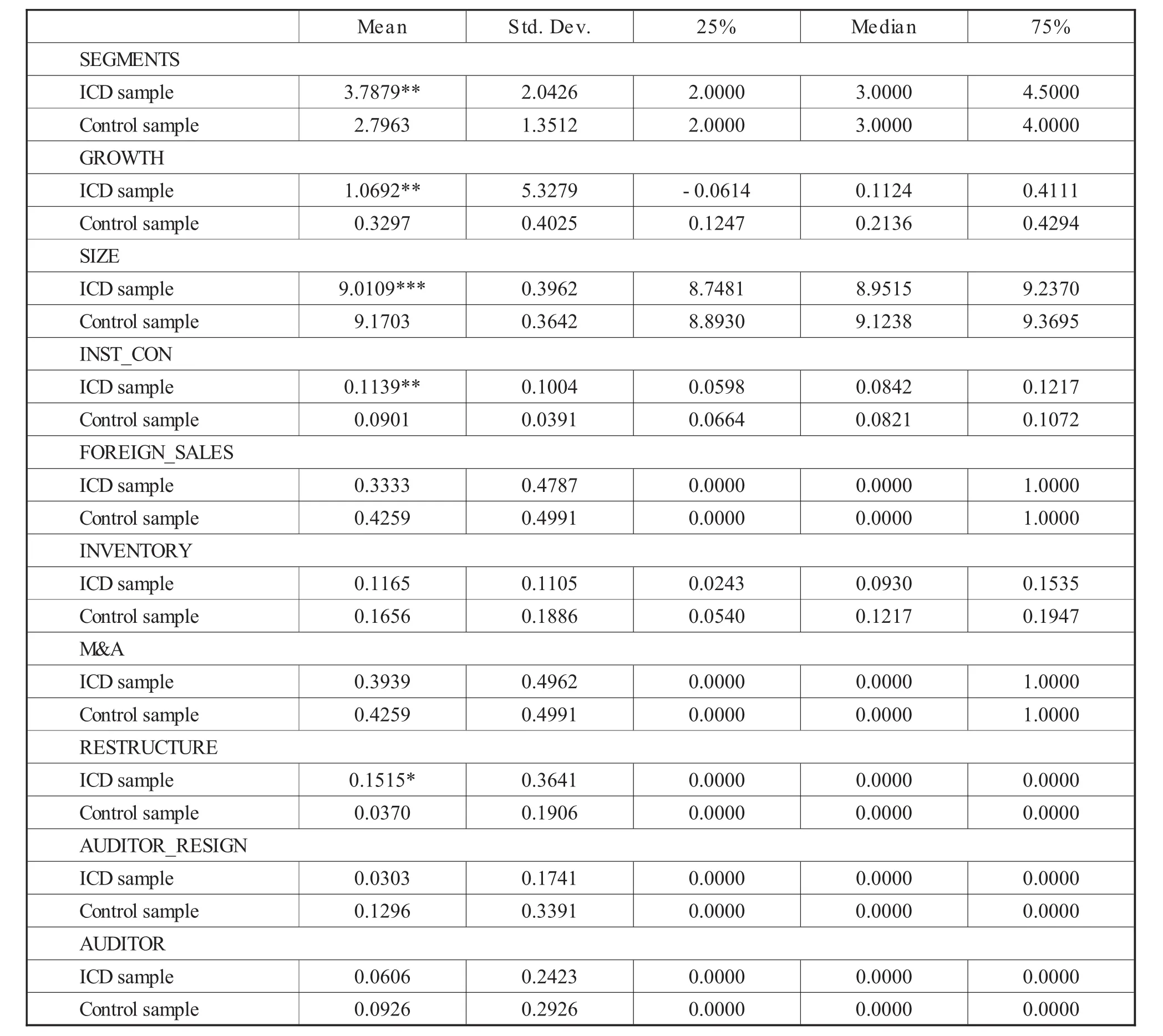

2.樣本的描述性統計和單變量分析結果

表2的結果表明,在選定的變量中,報告年度的分部數目SEGMENTS越多,越容易出現內部控制缺陷;公司在報告年度前3年發生重組,較容易出現內部控制缺陷;公司的銷售收入增長越快,越容易出現內部控制缺陷;公司的規模越小,在內部控制上投入越少,越容易出現內部控制缺陷;公司的股權集中度越高,要求披露內部控制缺陷越強烈。

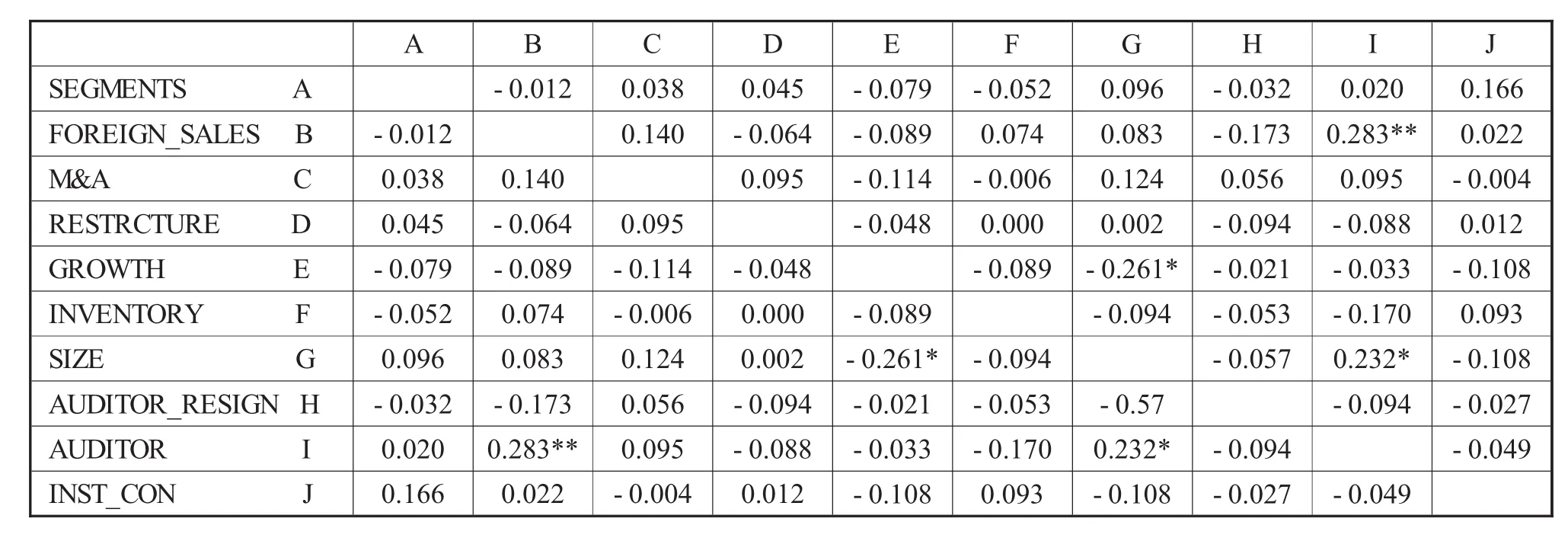

3.變量相關性分析

分別對變量進行Pearson、Spearman相關性分析,結果如表3所示。

Stone和Rasp(1991)建議,進行邏輯回歸時獨立變量相關系數不應超過0.5,本文研究變量的相關系數均未超過0.5,變量均可納入模型中。

表2 樣本的描述性統計和單變量分析結果

四、多元回歸分析

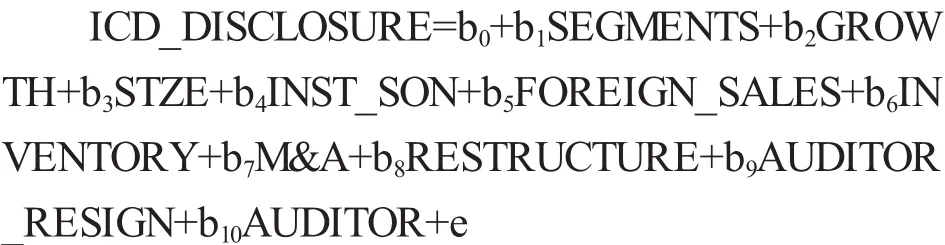

使用下面的logistic回歸模型分析內部控制缺陷發現和披露的影響因素。

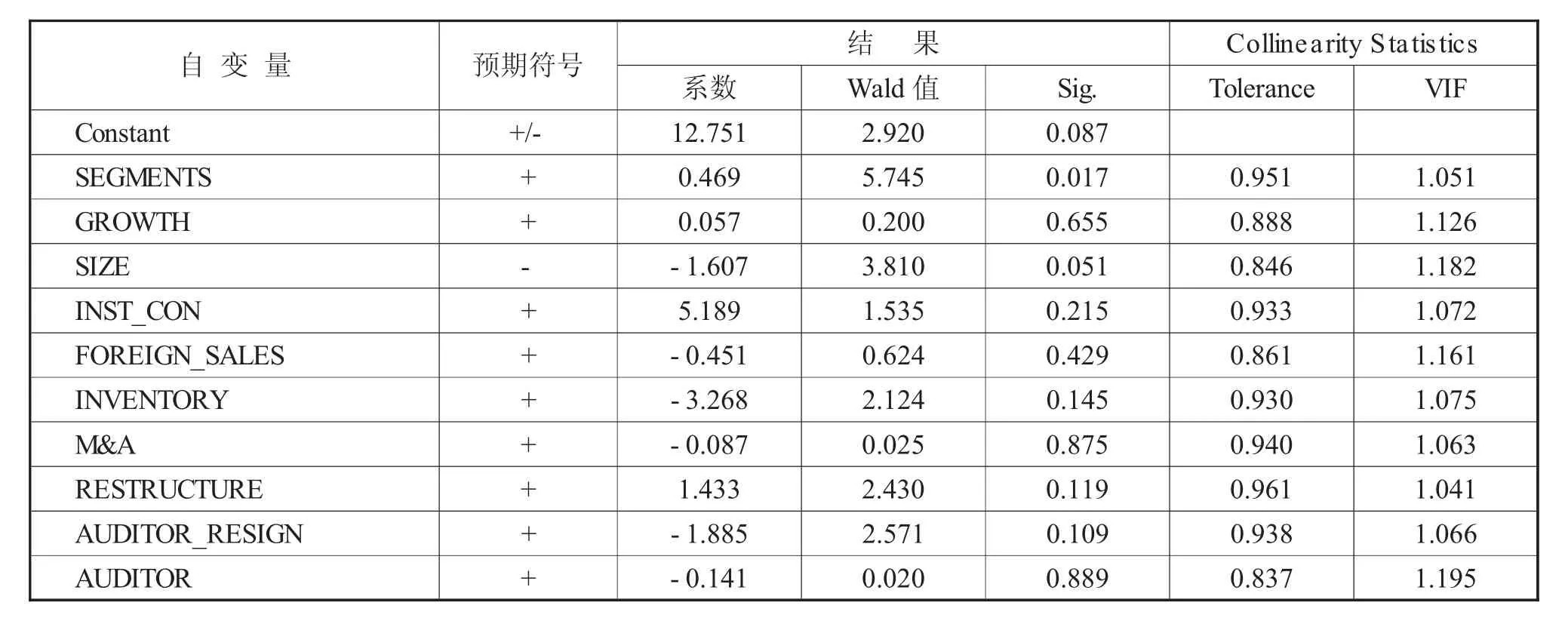

內部控制缺陷披露的公司ICD_DISCLOSURE為1,控制樣本公司ICD_DISCLOSURE為0,變量的定義見表5.1。模型的step、block和model的卡方檢驗均高度顯著,說明了所選擇的解釋變量中至少有一個對模型有顯著影響。此模型整體具有統計學意義(P值為0.007)。模型擬合度檢驗表中R2分別為0.244和0.332,說明模型中解釋變量對被解釋變量的可解釋程度大于20%。見表4。

此外,Collinearity Statistics的回歸方程中(見表5),多重共線性檢驗結果顯示,共線性檢驗值Tolerance均大于0.1,VIF值均小于10,說明回歸方程不存在嚴重的多重共線性問題。

模型的回歸結果如表5

表3 相關性分析

表4 卡方檢驗和模型顯著性檢驗

表5 logistic回歸結果及Collinearity Statistics檢驗

由表5可知,報告年度的分部數目SEGMENTS越多,越容易出現內部控制缺陷,這與預期的符號相同,而且通過了顯著性檢驗。公司的銷售收入增長(GROWTH)與預期符號一致,但未通過顯著性檢驗。公司的規模(SIZE)與預期符號一致,通過了顯著檢驗,說明公司規模越小,在內部控制上投入越少,越容易出現內部控制缺陷。前十大股東中機構投資者持有的股份比例數與機構投資者的數目之比(INST_CON)、國外銷售(FOREIGN_SALES)、存貨與總資產之比(INVENTORY)、兼并與收購(M&A)、重組(RESTRUCTURE)、審計師變更(AUDITOR_RESIG N)、審計師(AUDITOR)與預期符號一致,但未通過顯著性檢驗,表明在所選取的樣本中,這些因素的影響并不顯著。

五、總結與進一步的研究

通過將披露內部控制缺陷的公司與控制樣本公司的比較研究和多元回歸分析,發現報告和披露內部控制缺陷的影響因素是報告年度的分部數目和公司的規模。在當前中國上市公司內部控制弱化的情況下,即將出臺的內部控制信息披露監管措施應該強制上市公司披露內部控制信息,尤其是披露影響財務報告可靠性的內部控制缺陷信息,監管機構應該針對披露內部控制缺陷的影響因素的特征加強對上市公司的監管,并建立合適的渠道鼓勵公眾投資者進行監管。

本項研究的不足之處主要是由于選取的樣本數量限制、分析簡單,在后續研究中有待進一步擴大時間范圍,增加樣本數量,進行變量的相關性分析和多元回歸分析。

[1]Krishnan,J.Audit committee quality and internal control:an empirical analysis[J].The Accounting Review,2005,80,649–675

[2]Kam C.Chan,Barbara R Farrell,Picheng Lee.Earnings Management and Return-Earnings Association of Firms Reporting Material Internal Control Weaknesses Under Section 404 of the Sarbanes-Oxley Act[R].Working Paper Series,http://papers.ssrn com/,2005

[3]Hollis Ashbaugh-Skaife,Daniel W.Collins and William R.Kinney,Jr.The Discovery and Reporting of Internal Control Deficiencies Prior to SOX-Mandated Audits[J].Journal of Accounting and Economics,2005

[4]Stephen H.Bryan and Steven B.Lilien.Characteristics of Firms with Material Weaknesses in Internal Control:An Assessment of Section 404 of Sarbanes Oxley[R].Working paper,Wake Forest University and City University of New York,2005

[5]Gus De Franco,Yuyan Guan and Hai Lu.The Wealth Change and Redistribution Effects of Sarbanes-Oxley Internal Control Disclosures[R].Working paper,University of Toronto,2005.

[6]Ge,W.,and S.Mcvay.The disclosure of material weaknesses in internal control after The Sarbanes-Oxley Act[J].Accounting Horizons,forthcoming,2005

[7]Gopal V.Krishnan and Gnanakumar Visvanathan..Reporting Internal Control Deficiencies in the Post-Sarbanes-Oxley Era:The Role of Auditors and Corporate Governance[R].Working paper,George Mason University,2005

[8]Jeffrey Doyle,Weili Ge,Sarah McVay.Determinants of Weaknesses in Internal Control Over Financial Reporting [J].Journal of Accounting&Economics,2007,9,Vol44 Issue 12,p193-223,31p

[9]Andrew J.Leone.Factors related to internal control disclosure:A discussion of Ashbaugh,Collins,and Kinney(2007)and Doyle,Ge,and McVay(2007)[J],Journal of Accounting and Economics.www.elsevier.Com/locate/jae,2007

Element Analysis of disclosure of Internal Control Deficiency

CAICong-guang

Chinese Finance Research Institute,Southwestern University of Finance&Economics,Chengdu 611130

This paper takes the samples from 33 companies listed in Shanghai Stock Exchange who have exposed their internal control deficiency in the annual report during 2003-2006,and picks up 54 companies as controlled samples to test the elements which influence the disclosure of internal control deficiency.It finds out that the numbers of segment and scale of a company is the exact influencing element,and then the paper further puts forward suggestions based on the above discovery.

Internal Control Deficiency;Disclosure;Influencing Element

F23

A

蔡叢光,西南財經大學中國金融研究中心,金融學博士后。研究方向:應用經濟學;四川成都,611130

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46