電力行業上市公司的財務杠桿效應分析——基于2006-2009年的經驗數據

2010-01-03 05:09:06周沁馨李洋

財務與金融 2010年4期

周沁馨 李洋

電力行業上市公司的財務杠桿效應分析

——基于2006-2009年的經驗數據

周沁馨 李洋

我國上市公司的資本結構普遍不合理,并沒有充分發揮債務融資的財務杠桿效應。本文以我國電力行業四家上市公司作為實證樣本,基于其財務杠桿效應的利用現狀,通過多元回歸分析揭示了凈資產收益率與負債權益比、債務利息率、息稅前利潤率等影響因素的相關性及顯著性,從而為電力行業上市公司財務杠桿效應的有效利用提供理論指導與實務借鑒。

財務杠桿效應凈資產收益率負債權益比債務利息率息稅前利潤率

1958年Modigliani與Miller在《資本成本、公司財務和投資理論》中提出的MM理論,被公認為現代公司融資理論的奠基石,調整資本結構的最終目標就是提高公司市場價值。對于上市公司而言,股東財富最大化是實現公司價值最大化的主要途徑,但如何確定最佳資本結構一直是財務理論界與實務界關注的重要問題。

債務融資是資本結構決策的關鍵,其效應概括起來主要有“公司治理效應”和“財務杠桿效應”。公司治理效應是指負債對公司治理結構效率的影響,主要表現在有效發揮對管理者的監督和對所有者的約束作用,減少信息不對稱程度等方面,本文不作為重點討論。財務杠桿效應是指公司通過對資本結構中負債比例的選擇而對凈資產收益率的影響,關系到股東財富的擴大與公司價值的提升。然而,MM理論畢竟來自西方成熟的資本市場,我國上市公司的債務融資能否促進公司經營業績,提高公司市場價值,充分發揮財務杠桿效應,在目前還沒有形成統一認識,本文將其作為研究重點,具有較強的必要性與可行性。

一、財務杠桿效應的理論分析

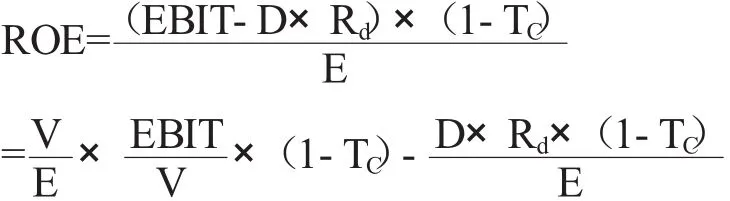

在資本結構一定的情況下,債務融資成本——需要支付的利息費用是相對固定的,當息稅前利潤增加時,每一單位息稅前利潤所負擔的債務利息就會相應降低,扣除所得稅后可分配給股東的利潤就會增加,從而給股東帶來額外的財務杠桿利益,同時也承擔了相應的財務風險。

股東的利益直接表現為凈資產收益率,用以衡量權益資本的利用效率。當凈資產收益率提高時,股東權益的獲利能力與收益水平隨之上升,股東財富實現增長。以凈資產收益率作為衡量財務杠桿效應的核心指標,通過下面的定量模型進行理論分析。

其中:ROE為凈資產收益率,即公司的稅后凈利潤與凈資產的比值;ROA為息稅前利潤率,即公司的息稅前利潤與總資產的比值;Rd為債務利息率;D為債務資本;E為權益資本;V為資本總額;TC為公司所得稅稅率。

從公式(1)中可得出以下結論:當ROA>Rd時,公司適當地增加負債,可以提高ROE,擴大股東財富,即帶來財務杠桿的正效應;當ROA<Rd時,公司增加負債,反而降低ROE,侵蝕股東財富,即帶來財務杠桿的負效應;當ROA=Rd時,ROE=ROA×(1-TC),負債對凈資產收益率沒有影響,公司不能獲取財務杠桿效應。

二、電力行業概況及樣本公司簡介

基于財務杠桿效應的理論分析,選取我國電力行業作為研究對象,對其債務融資過程中財務杠桿效應的利用狀況進行實證分析,力圖為該行業上市公司充分發揮財務杠桿效應,實現公司價值最大化提供理論指導與實務借鑒。

(一)電力行業概況

電力行業歷來是關系國計民生的基礎性行業,具有投資大、設施分散、資金密集等特點,近10年來得到全面快速地發展,基本上扭轉了我國電力嚴重短缺的局面。隨著全面建設小康社會與2020年國民經濟再翻兩番等目標的提出,從2000年到2020年的20年內我國總共需要增加6.3億kw的裝機容量,平均每年需要新增裝機容量3000多萬kw,電力行業的可持續發展迫在眉睫。整個行業在擴大供電能力、推廣先進技術的同時,亟待優化資本結構,提高公司價值,最大程度地發揮財務杠桿效應,本文將其作為研究樣本極具意義。

(二)樣本公司簡介

選取我國電力行業的四家上市公司作為實證對象,包括華能國際電力股份有限公司、國投華靖電力控股股份有限公司、國電電力發展股份有限公司與華電國際電力股份有限公司。四家公司具有極強的外延式擴張能力,擁有管理、技術、資金等優勢,盈利能力突出,財務制度完善,并且橫跨東西兩部,規模各異,具備比較分析的條件,能夠代表我國電力行業的基本概況。

表1 樣本公司的基本情況簡介

三、電力行業上市公司財務杠桿效應的實證分析

從公式(1)可以看出,凈資產收益率ROE作為衡量財務杠桿效應的核心指標,主要受到負債權益比D/E、債務利息率Rd、息稅前利潤率ROA等因素的影響。本文針對樣本公司的實際情況,首先描述其財務杠桿效應的利用現狀,然后通過多元回歸分析進一步揭示ROE與各影響因素的相關性及顯著性。

(一)電力行業上市公司財務杠桿效應的現狀描述

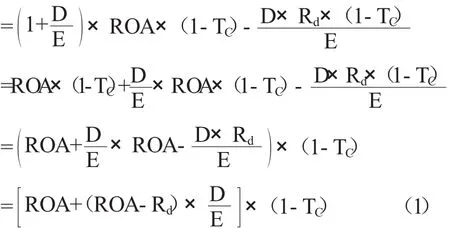

表2數據顯示,在2006-2009年期間,華能國際、國投電力的ROA除了個別年份外,基本上都大于同期Rd,因為2008年全球性的金融危機爆發,中國出現“電荒”現象,煤電等價格上調,使得電力行業均出現ROE、ROA急劇下降的現象,以往經營業績較好的上市公司,如華能國際、華電國際也出現不同程度的虧損;而國電電力、華電國際的ROA連續四個年度均小于同期Rd,這說明整個電力行業內各公司的盈利能力參差不齊。同時,四家樣本公司的ROE在2006-2009年度內基本均大于ROA,說明整個電力行業股東權益的收益水平都表現良好。此外,四家樣本公司的D/E均比較高,整個電力行業的資產負債率保持在60%-70%范圍內,明顯高于全國30%-50%的平均水平。

表2 樣本公司2006-2009年度的財務杠桿效應指標統計表

表3數據顯示,在2008年樣本公司的市值遠遠高于全國上市公司平均水平,表明我國電力行業上市公司經營業績較好,一直被股民看好。至于凈資產收益率明顯低于全國上市公司平均水平,主要是因為電力行業受到金融危機等宏觀經濟環境不利影響的程度更大,導致其股東財富遭受較大損失。

(二)電力行業上市公司財務杠桿效應的回歸分析

1.回歸變量

根據公式(1),本文確定以ROE作為被解釋變量,以D/E、Rd、ROA作為解釋變量,闡明其財務杠桿效應各影響因素之間的相關程度及顯著水平。基于表2的數據,根據ROA是否大于Rd,可以將四家樣本公司分為兩種類型,其中ROA>Rd的公司,包括華能國際、國投電力;ROA<Rd的公司,包括國電電力、華電國際。本文分別對兩類公司進行回歸分析。同時,2008年整個行業情況異常,所以回歸分析時暫時剔除2008年的數據。

2.回歸模型

根據回歸變量,設解釋變量D/E、Rd、ROA作為自變量,被解釋變量ROE作為因變量,由此建立多元回歸模型:

表3 樣本公司2008年度的ROE、均A股市值統計表

其中:β0為常數項;β1、β2、β3分別為各解釋變量的系數。

3.回歸結果

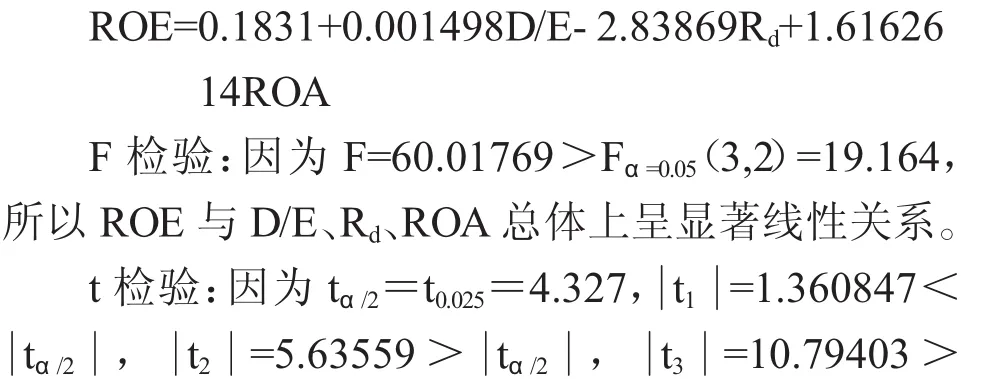

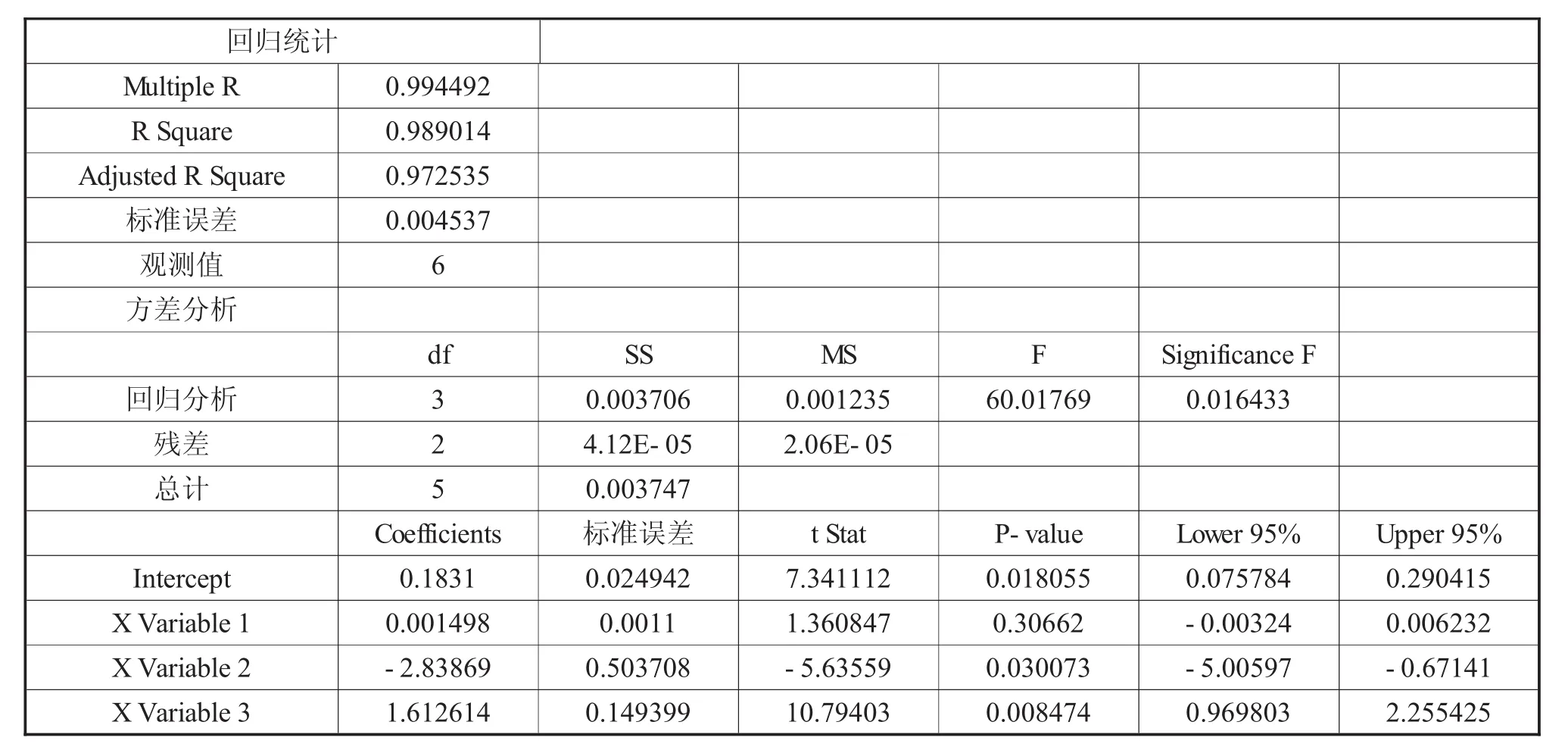

(1)ROA>Rd的樣本公司

根據表4的回歸分析結果,可以得到線性多元回歸方程:

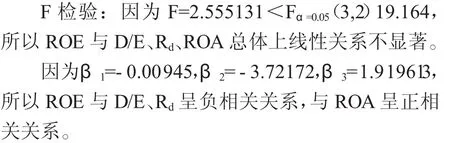

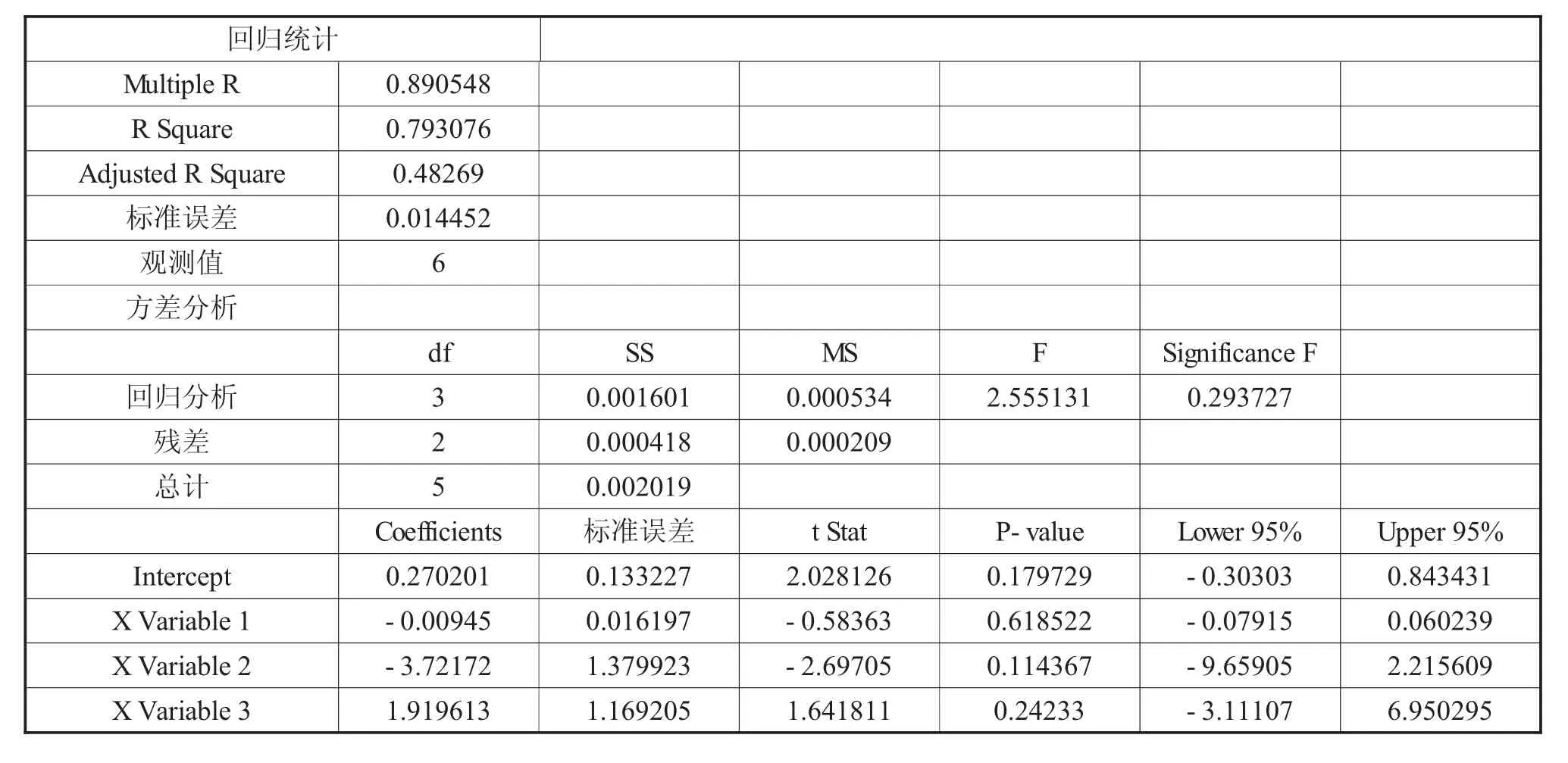

(2)ROA<Rd的樣本公司

4.實證結論

(1)電力行業上市公司的凈資產收益率與負債權益比的相關性

表4 Excel輸出的回歸分析表

表5 Excel輸出的回歸分析表

①當息稅前利潤率大于債務利息率時,電力行業上市公司的凈資產收益率與負債權益比呈不顯著的線性正相關關系。公司盈利能力較好時,提高負債權益比,可以提高凈資產收益率,增大股東財富,提升公司價值。此時財務杠桿發揮正效應,帶來節稅利益,這與理論是一致的。華能國際在2009年成倍提高負債權益比,凈資產收益率只比2007年增加了0.15%,國投電力在2007年大幅降低負債權益比,凈資產收益率下降4.41%。這種不顯著的正相關關系可歸咎于電力行業的資產負債率已遠遠高于全國平均水平,財務杠桿效應已基本得到充分利用。所以電力行業通過繼續擴大債務融資規模來取得更大的財務杠桿效應是不適用的;

②當息稅前利潤率小于債務利息率時,電力行業凈資產收益率與負債權益比呈負相關關系。公司增加債務融資反而會降低凈資產收益率,減小股東財富,降低企業價值。此時財務杠桿效應產生負作用,帶來財務風險,當負債過多時,甚至可能引發破產危機,這與理論也是相符的。華電國際在2007年的負債權益比有所增加,其凈資產收益率較2006年有所下降,2008年又進一步擴大負債比例,凈資產收益率急劇減小,甚至出現負數。所以公司應調整資本結構,降低資產負債率,減少長期負債。

(2)電力行業上市公司的凈資產收益率與債務利息率呈負相關關系

從2006年至2008年,國家對商業銀行貸款利率進行了多次調整。但從總體來看,債務利息率呈下降趨勢,這使得公司的債務融資成本下降,可以通過銀行借款、發行債券等渠道獲取更多資金,更有效地利用財務杠桿效應。這一點通過國電電力得到很好的驗證:其債務利息率從6.78%下降至4.66%,而凈資產收益率從11.10%上升至13.54%。由于商業銀行貸款利率是一個宏觀經濟因素,由國家統一調控,所以公司應根據自身情況,合理安排債券發行與否及債券票面利率高低等,以此來調節債務利息率。

(3)電力行業上市公司的凈資產收益率與息稅前利潤率呈正相關關系

息稅前利潤率反映了公司對總體資產的利用效果,包括對負債的利用情況。該指標越高,公司越能有效地運用各類資產,創造更大的收益,使股東財富擴大,表現為凈資產收益率的增加。如果公司造成資產閑置浪費,勢必將損害股東利益。隨著息稅前利潤率的下降,除國電電力之外,其余樣本公司的凈資產收益率都呈現出不同程度的減小,說明財務杠桿的運用效果與息稅前利潤率息息相關。實證再次檢驗了理論的正確性。

四、結束語

本文通過對電力行業四家上市公司2006至2009年相關數據的實證分析,可以得出以下研究結論:債務融資的財務杠桿效應在電力行業能夠得以體現,當息稅前利潤率大于債務利息率時,增大負債權益比、息稅前利潤率,減小債務利息率可以促進公司經營業績,提高公司市場價值;當息稅前利潤率小于債務利息率時,增大負債權益比、債務利息率,減小息稅前利潤率反而會降低凈資產收益率,損害股東利益。因此,電力行業上市公司應結合自身經營狀況,動態優化資本結構,合理進行債務融資,適度利用財務杠桿。

[1]李向輝.電力上市公司債務融資效應研究[D].北京.華北電力大學.2008

[2]宋獻中、吳思明.中級財務管理[M].大連.東北財經大學出版社.2008

[3]張虹、林祥友.企業負債融資中正負財務杠桿效應決策模型研究[J].財會通訊.2009.(17)

[4]孫強.電力行業內部控制探析[J].經濟師.2010.(2)

[5]國家發展改革委能源研究所課題組.“十二五”時期能源發展問題研究[J].宏觀經濟研究.2010.(3)

[6]劉軍輝.公司財務杠桿效應的實證研究[J].經濟述評. 2009.(6)

[7]李中鋒.企業負債經營的策略研究[J].商業會計.2009.(06)

The Analysis of Financial Leverage Effect of Listed Com panies in China's Electric Power Industry——Based on the Experience Dataof2006-2009

ZHOU Qin-xin,LIYang

Sichuan Normal University Business School,Chengdu,610101

The capital structure of listed companies in China is generally unreasonable,and they don't give full play to the financial leverage effect of debt financing.Basing on the financial leverage effect of the use of status quo,and taking four of China's electric power industry as a empirical sample,this paper,through multiple regression analysis,reveals the relevance and significance between return on equity and debt equity ratio,debt interest rate,pre-tax profit margin etc.It tries to provide the listed companies of electric power industry with theoretical guidance and practical reference of the effective use of financial leverage.

Financial leverage effect;return on equity;debt equity ratio;debt interest rate;pre-tax profit margin

F23

A

周沁馨,女,四川師范大學商學院財務管理系;研究方向:財務管理

李洋,男,四川師范大學商學院講師。研究方向:財務管理;四川成都,610101

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

核科學與工程(2021年4期)2022-01-12 06:30:26

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中學物理·高中(2016年12期)2017-04-22 11:53:03