投資者關系管理的產生與演進

2009-12-23 02:28:56劉華

商業經濟研究 2009年29期

劉 華

中圖分類號:F272 文獻標識碼:A

內容摘要:隨著資本市場的發展和股東自我保護意識的不斷增強,投資者關系成為除顧客關系、員工關系之外另一個決定企業生存和發展的重要力量。投資者關系管理作為近年來出現和發展的新興事物,在促進投資者保護和公司價值增值方面擁有巨大的潛力。本文從與企業制度發展相適應的角度,對投資者關系管理的產生進行了闡述。在此基礎上,通過對相關文獻的梳理,總結了投資者關系戰略功能及其演進情況,并對投資者關系未來發展趨勢進行了預測。

關鍵詞:投資者關系管理 溝通工具 戰略管理

隨著資本市場的發展和股東自我保護意識的不斷增強,投資者關系成為顧客關系、員工關系之外另一個決定企業生存和發展的重要力量。投資者關系管理作為近年出現和發展的新興事物,在促進投資者保護和公司價值增值方面擁有巨大的潛力。對投資者關系戰略價值的研究成為當前的熱點。本文通過對相關文獻的梳理,對投資者關系管理的戰略功能及其演進情況進行了闡述,并對投資者關系未來發展趨勢進行了預測。

投資者關系管理的產生

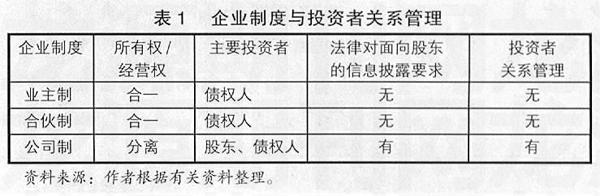

1953年,通用電氣公司主席羅弗?克迪納(Ralph Cordiner)為規范上市公司與投資者的關系,首次提出了投資者關系管理(Investors Relationship Management IRM)的術語。而投資者關系管理活動的出現則可追溯到更早的年代。投資者關系管理與企業制度發展相適應,在一定程度上內生于企業制度的演變(見表1)。

(一)古典企業對投資者關系管理的需要

古典企業主要包括業主制和合伙制。在業主制下,業主既是財產的所有者,又是財產的經營者,業主對公司承擔無限責任。在這種制度安排下,企業所有者和經營者之間不存在委托——代理關系。合伙制下的產權同業主制下的產權沒有很大的差別,合伙各方既是財產的所有者也是經營者,財產和經營風險由合伙人共同承擔。出資者依據共同簽訂的契約來行使各自的權利,承擔各自的義務。在合伙制下,管理上存在一定的委托代理關系。但是這種委托代理關系,主要表現為一種相互交叉的職能之間的合作與制衡。古典企業中,企業的投資者主要是一些債權人,債權人對公司的借貸決策主要憑借債權人的職業判斷和私人關系進行。

根據奧利弗?哈特(Oliver Hart,1995)的觀點,在不存在代理問題的情況下,企業參與者的努力程度和努力成本都可以被準確觀測并精確計量,企業產出僅僅由投入和產出價格決定,進而包括參與者的努力在內的所有投入成本均可通過產出價格得到完全補償,企業創造的所有超過投入成本的超額回報也全歸其所有者擁有。因此,任何理性的企業參與者,諸如投資者和員工等都能夠在缺乏激勵的情況下,遵循企業價值最大化的原則選擇行動,因而不存在監督的必要。投資者不存在對企業相關信息披露的要求,國家沒有制定法律法規約束和監督企業的必要,投資者關系管理活動沒有產生的基礎。

(二)公司制企業與投資者關系管理

公司制是一種全新的現代企業制度形式。現代公司呈現股權結構分散化、所有權與經營權分離等重要特征,伴隨著企業的所有者逐漸將經營權移交給公司的職業經理人,代理問題隨之產生。由于所有權與經營權相分離,經理人員的努力程度成為私人信息。由于所有者無法對經理人的努力程度,包括客觀能力和主觀態度進行準確的觀測和精確的計量,因此,經理人員的投入成本也就無法通過企業產出自動得到補償。當經理人員和所有者關于企業產出的效用函數存在差異的時候,企業產出的最大化要求在客觀上要求投資者能準確評估經理人行為,監督其按照股東利益最大化的原則行事。經理人為了獲得投資者的信任,需要將自身行為決策相關信息有效傳遞給投資者作為其評判和監督其行為的依據,由此產生了信息披露和溝通的需要。

從外部看,為了保護處于信息弱勢且沒有企業控制權的投資者和債權人的利益不受侵害,國家從法律層面上對信息披露提出了強制性要求,企業被迫面向投資者開展信息披露活動。法律對信息披露的強制性要求,從外部催生了投資者關系管理的產生和發展。

投資者關系管理演進

(一)作為溝通工具的投資者關系管理

早期投資者關系主要負責披露一些法律規定的強制性財務信息,一般由公司的財務人員承擔該項工作。此時的投資者關系被界定為公司與相關金融界、分析師以及投資者和潛在投資者進行的信息溝通活動(Marston和Straker,2001)。投資者關系管理被認為是公司和金融團體之間的連接物,它負責提供信息以幫助金融團體和投資公眾來評估公司(Marston,1996)。

在溝通方式上,投資者關系管理常用的溝通的方式包括正式溝通和非正式的溝通。正式的溝通包括年報、中報、季報、股東會議(年度的和臨時的)。非正式的溝通被分為私人的和公開溝通兩類。私人溝通活動包括給分析師和基金經理的郵寄信息、回答詢問、對分析師的報告提供反饋、與特定投資者的見面會等。公開的披露活動包括通過新聞稿出版和發行信息等(Marston,Brennan 和Kelly)。

網絡技術的出現為投資者更方便地了解公司的運營、戰略和業績提供了低成本的有效渠道,成為公司與投資者溝通的主要路徑(Dominic Jones,2002)。格雷瑞斯、伯林和漢辛克(2003)對歐元區“50 強”上市公司的調查以及芭芭拉?巴特庫斯等人(2000)對歐、日、美上市公司的比較研究都表明大部分上市公司都已通過互聯網來與投資者進行溝通。

(二)投資者關系管理戰略功能凸顯

1.投資者關系戰略功能的體現。對于“戰略”問題,不同學者有不同的認識。管理大師亨利?明茨伯格總結了他人的觀點,從戰略規劃內容的角度對戰略進行了概括。他認為,思維模式、計劃、謀略、模式和定位五個方面的決策涉及企業發展根本的、長期的、綱領性的內容,屬于戰略決策。而戰略功能則表現為戰略決策和戰略執行兩個方面。企業的投資者關系管理在上述戰略決策中既有戰略決策方面的貢獻,更多地表現為戰略執行方面的作用。

指導思想方面。近年,一些學者在充分認識投資者關系的戰略地位的基礎上,從指導思想方面,將投資者關系管理活動從簡單的信息傳遞活動提升到營銷戰略的高度。Rao和Sivakumar(1999)提出投資者關系是一種公司營銷戰略活動,是金融學和溝通學的結合產物。Kolter等人在2004年提出,更加有效地開展投資者工作的有效途徑之一是市場營銷觀念的運用。

在此基礎上,一些權威機構對投資者關系管理活動從營銷戰略的角度給予了不同的定義。美國投資者協會(NIRI)1969定義為:投資者關系管理是上市公司通過加強與投資者全方位的聯系與溝通,向現實和潛在投資者高度透明地展示公司的經營狀況和發展前景,以強化公司在資本市場上良好形象的一種市場戰略。2001年該協會對投資者關系管理的定義進行了修正,提出投資者關系管理是運用財經傳播和營銷規則,通過管理公司,向財經界和相關各界傳播信息的內容和渠道,以實現利益相關者價值最大化的一項戰略性管理工作。

投資者關系在企業中的定位。作為信息傳遞工具的投資者關系工作主要由公司財務部門完成,屬于職能層業務。隨著投資者關系管理對企業重要性的增強,企業高層管理者對投資者關系管理活動參與程度和投入水平的不斷提高,從一個角度可以映射出投資者關系管理的戰略作用。近年很多公司的投資者關系已經從職能層工作變成公司董事會層和經理層的工作。表現為很多公司設置了專門的投資者關系的官員,并且他們本身就是董事會成員和公司的高管。

C.Marston曾對英國 500 家上市公司投資者關系進行的一項調查表明,在公司高層管理人員中,首席執行官和財務主管最積極地投身到投資者關系活動中;董事會成員在投資者關系上平均每年要花 37 天時間;52%的公司委任了投資者關系經理。從資金投入方面看,英國公司每年在投資者關系方面的預算大約是18萬英鎊。美國主要企業的IRM部門的年平均預算為46 .2萬美元,日本大多數企業的IRM年平均預算為1500萬日元以上。

投資者關系的戰略作用。研究表明,投資者關系既能影響股權市場價值也能影響投資者的潛在評估(Indeed Hall)。作為一種戰略管理職能,投資者關系是一種支持CEO預測市場對公司變化和消息反應的戰略手段(Coyne and Witter,2002)。投資者關系在決定公司整體形象方面扮演著重要的角色(Dichter,1995)。此外,公司通過投資者關系管理過程創造的良好聲譽能很好地降低股東對公司的風險擔心(Srivastava,1997)。

由此可見,投資者關系管理在提升企業形象,降低投資者風險以及幫助公司戰略目標的實現等方面發揮著至關重要的作用,在戰略決策和戰略執行方面都表現出了明顯的戰略特征。

2.促進投資者關系管理轉變的因素主要表現為:

機構投資者的發展。1924年3月,美國波士頓成立了馬薩諸塞投資者信托基金。隨后,投資者在世界各國得到了迅速的發展。到2000年,機構投資者所持股份占上市公司總市值的比例分別為:英國80%,美國65%,德國83%,日本82%,加拿大59%,法國79%,意大利65%(Davis,2002)。在包括中國在內的新興國家,機構投資者的發展速度相當快。

隨著機構投資者掌握的股權資產的日益增加,機構投資者不可能再像小股東那樣方便自如地通過用腳投票來表達對公司績效和治理效率的不滿。一方面的原因在于機構投資者即使使用分散的投資組合策略,其持有的每家公司的股票數目也很巨大。用腳投票,拋單量巨大,很難找到接盤和再投資對象;另一方面,即使找到了接盤方,大量拋單導致的股價下跌損失也讓機構投資者難以接受。

20世紀80年代以來,機構投資者開始積極尋求用手投票參與公司治理和管理(Pound,1988;Black,1997;Romano,2000)。此時的機構投資者不僅僅要求企業披露相關信息,更要求積極參與到公司的治理和管理,因為考慮到治理和管理成本問題,它們對于日常的經營管理活動不可能過分關注,而將其主要精力投入到事關企業興衰成敗的戰略管理當中。此時,作為上市公司和投資者之間聯系紐帶的投資者關系管理職能也從簡單的信息披露向幫助機構投資者參與公司的戰略管理轉變。它們在向機構投資者提供相關信息的同時,主動將機構投資者納入到企業的戰略決策當中,利用機構投資者的專業技能和戰略眼光以及相關資源優勢提高公司決策水平和效率。

資本市場競爭的加劇。企業對資金需求的不斷增加以及資本市場全球化趨勢,導致資本市場競爭日益激烈。企業發展壯大需要大量資金支持,而股票融資作為最重要和有效的融資方式,成為越來越多企業的選擇。融資企業的增加,融資金額的不斷擴大,加大了資本市場的需求壓力。從資金的供給角度看,隨著各國金融市場的不斷發展和完善以及資本市場的全球化,投資者可選擇的投資途徑呈多樣化趨勢,隨著投資者變得越來越成熟,他們對各種投資采取了更加理智和謹慎的態度。此時的上市企業要想有效吸引資本市場的目光,必須從投資者需求出發,借鑒產品市場營銷經驗,結合資本市場的特點,有針對性地開展投資者關系管理,才能確保企業在資本市場上立于不敗之地。

適應股權文化發展的要求。越來越多的證據表明,成熟的股權文化是資本市場順利發展和股東權益保護的基礎,也是企業各種戰略決策順利推進的保證。成熟的股權文化表現為個人參股投資已具備相當的深度與廣度,投資者群體具備較強的投資理念,股市波動和過度投機相對較小。成熟股權文化的建設和發展,對上市公司的投資者關系管理職能提出了新的任務和挑戰,要求上市公司必須從戰略的高度發展相應的投資者關系戰略。

投資者關系管理發展展望

投資者關系管理經歷了從簡單的溝通向戰略管理的轉變。這一轉變是不以企業意志為轉移的市場發展的必然選擇。而這種選擇和優化過程將伴隨投資者關系管理功能發展的始終。

(一)重視與利益相關者長期關系的建立和發展

從經濟學角度看,企業是反映各方利益的一個權利束。要實現企業價值最大化和增強企業競爭力就必須關注與各個利益相關者關系的處理。其中產品市場上顧客關系管理(CRM)、資本市場上的投資者關系管理(IRM)和企業內部的人力資源關系管理(HRM)是企業最為重要的工作。從廣泛的意義看,它們都是企業的“投資者”。顧客是以購買產品的方式向企業進行間接的投資并成為股東價值的源泉,資本市場的投資者是企業經營資本的最直接提供者,企業職工是以其“專用性”對企業進行投資,是企業價值的創造者。三者的協調、配合是企業成功的關鍵。從這一點上看,投資者關系管理應從更廣闊的視角出發,從單一的貨幣提供者關系管理轉向三者共生性的關系管理。對此,Andersson和Holmgren 在2000年也強調,投資者關系尋求的是一種長期關系。對資本社會信息披露過程的管理將幫助公司和利益相關者之間創造長期的關系。

(二)用市場營銷觀念指導投資者關系管理活動

Fridson和Andersson、Holmgren等人在1998年和2000年就提出了如下觀點:投資者關系管理是營銷公司而不僅僅是溝通財務信息。Kolter在2004年也提出,更加有效地開展投資者工作的有效途徑之一是運用市場營銷的觀念。產品市場和資本市場雖然本質上屬于不同的市場,但其對于信息的需要存在共性的一面。借鑒產品市場競爭的經驗,結合資本市場實際,將產品市場營銷的細分、定位、市場營銷組合等觀念應用于資本市場,對于探索適合不同國家、不同行業、乃至不同企業和投資對象的投資者關系管理具有很強的現實指導意義。

參考文獻:

1.馬連福,趙穎.基于公司治理的投資者關系管理文獻評述與研究展望.南開管理評論,2006(9)

2.徐剛.國外上市公司投資者關系管理研究綜述.外國經濟與管理,2006(4)

3.王詠梅,代冰彬.上市公司投資者關系戰略研究.中國軟科學,2006(5)