300008佳豪船舶 小噸位 大發展

2009-11-13 05:12:18李金明

投資與理財 2009年19期

李金明

保薦人國元證券認為公司的合理估值為2005元~28.7元,對應市盈率為25~35倍。

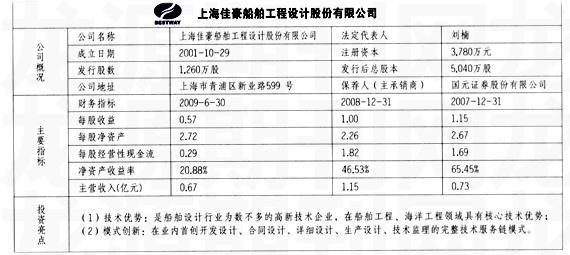

上海佳豪船舶工程設計股份有限公司成立于2001年10月29日,自設立以來一直以船舶與海洋工程裝備設計為主營業務。在當前船市低迷的背景下,小噸位,錯位競爭,是該公司迅速擴大市場份額的制勝之道。

近期,在該公司上市詢價路演推介會上,董事長劉楠透露,目前該公司市場占有率約5.24%,這在全國民營的船舶設計公司中居于絕對領先地位。

目前。全球造船行業成交清淡,船舶需求正在從大批量向小批量、多型號轉變。據預計,今年新接訂單同比回落83%,已有訂單中至少有30%不能按計劃交付。同時,國內船舶設計的四類機構中,國有專業設計單位實力最強。

針對這樣的市場環境,劉楠指出,民營船舶設計公司無論是規模還是技術積累都處于劣勢,必須避免正面競爭。為此,公司定位于小噸位市場,發揮人才、技術、服務的比較優勢,與國有單位錯位競爭,迅速提升市場份額,實現了在小噸位領域的大發展。

與此同時,佳豪船舶還向海工領域發展。現役海工設備面臨更新,將迎來新一輪發展高峰,該公司通過與振華重工合作進入海工領域。提升相關技術,有望將海工設計培養成為新的業績增長點。

佳豪船舶此次計劃募集資金1.21億元,主要投向船舶工程設計中心和海洋工程設計中心項目。目前,保薦人國元證券給出的估值為20.5元-28.7元,而申銀萬國則認為合理的詢價區間為17.09-21.36元。

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:07:40

艦船科學技術(2022年2期)2022-03-29 01:12:44

現代裝飾(2020年7期)2020-07-27 01:27:42

流行色(2020年1期)2020-04-28 11:16:38

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

藝術啟蒙(2018年7期)2018-08-23 09:14:18

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

中國船檢(2017年3期)2017-05-18 11:33:09