我國上市公司資本結(jié)構(gòu)特征分析

2009-10-22 08:13:20曹晉聞浦紹湖

現(xiàn)代商貿(mào)工業(yè) 2009年18期

曹晉聞 浦紹湖

摘 要:目前學(xué)術(shù)界對我國上市公司資本結(jié)構(gòu)研究認(rèn)為,我國上市公司偏向于股權(quán)融資。而對中國上市公司資產(chǎn)負(fù)責(zé)率的真實(shí)情況進(jìn)行了研究并指出:上市公司不放棄股權(quán)融資機(jī)會并不意味著上市公司會放棄債權(quán)融資的機(jī)會。我國上市公司股權(quán)融資沒有高居融資結(jié)構(gòu)的榜首,恰恰是負(fù)責(zé)融資成為其融資結(jié)構(gòu)的主體。

關(guān)鍵詞:上市公司;資本結(jié)構(gòu);資產(chǎn)負(fù)債率

中圖分類號:F014.39文獻(xiàn)標(biāo)識碼:A文章編號:1672-3198(2009)18-0142-03

1 引言

自1956年莫迪利亞尼和米勒就融資結(jié)構(gòu)與公司價(jià)值提出著名的MM定理以來圍繞這一問題已進(jìn)行了很多的研究,逐步形成了資本結(jié)構(gòu)通過影響治理并最終影響公司價(jià)值的三個(gè)理論:一是激勵(lì)理論,融資結(jié)構(gòu)通過影響經(jīng)營者工作的努力程度和其他行為選擇,從而在一定程度上調(diào)節(jié)著委托代理人之間的矛盾;信號理論,企業(yè)融資方式的選擇具有向外部投資者提供企業(yè)經(jīng)營狀況的信息傳遞功能;控制權(quán)理論,融資方式的選擇規(guī)定著企業(yè)控制權(quán)的分配,并直接影響著該企業(yè)控制權(quán)的爭奪。這三個(gè)理論的共同特點(diǎn)是將公司的融資結(jié)構(gòu)與公司的治理結(jié)構(gòu)聯(lián)系在一起,分析融資結(jié)構(gòu)如何通過對公司治理結(jié)構(gòu)的影響從而使企業(yè)市場價(jià)值發(fā)生變化,組成了相對完善的現(xiàn)代企業(yè)融資理論。隨著中國上市公司數(shù)量的不斷增多,對上市公司融資行為的研究逐步引起我國學(xué)術(shù)界的重視。

2 理論及文獻(xiàn)回顧

2.1 MM定理及擴(kuò)展

現(xiàn)代公司融資行為和資本結(jié)構(gòu)管理研究的先驅(qū)米勒(Miller,1985)給出了理想條件下企業(yè)價(jià)值與資本結(jié)構(gòu)無關(guān)的命題:在不考慮對企業(yè)征收所得稅的情況下,企業(yè)就無法通過調(diào)整資本結(jié)構(gòu)來增加企業(yè)的價(jià)值,即無所謂最優(yōu)的資本結(jié)構(gòu)。

然而資本市場并非完美。MM定理雖然在理論上受到了肯定,在實(shí)踐中卻遇到了問題。在現(xiàn)實(shí)世界中,不僅交易成本大于零,而且政府的各種干預(yù)也限制了資本市場的自由進(jìn)出;政府稅收的引入扭曲了資本價(jià)格,企業(yè)可運(yùn)用稅收優(yōu)惠,通過改變企業(yè)原有資本結(jié)構(gòu)來改變企業(yè)市場價(jià)值。MM定理后來得到了修正,米勒(1976)認(rèn)為在有企業(yè)稅的情況下,債務(wù)具有增加企業(yè)價(jià)值的稅盾作用和不利于企業(yè)價(jià)值的破產(chǎn)成本,并提出稅盾和破產(chǎn)成本的權(quán)衡理論。在20世紀(jì)70年代,資本結(jié)構(gòu)的權(quán)衡理論興起,該理論通過考慮稅收的因素來考察企業(yè)資本結(jié)構(gòu)的選擇。權(quán)衡理論的基本思路是:企業(yè)可以通過比較債務(wù)融資的節(jié)稅收益和債務(wù)融資引發(fā)的破產(chǎn)成本來確定企業(yè)總?cè)谫Y中債務(wù)融資的最優(yōu)規(guī)模。權(quán)衡理論證明公司存在最優(yōu)負(fù)債率,即在增加負(fù)債所得到的邊際稅收減免價(jià)值正好為公司可能的財(cái)務(wù)危機(jī)成本現(xiàn)值的增加所抵消的點(diǎn)上,同時(shí)指出,由于企業(yè)經(jīng)營在者為防止破產(chǎn)而會盡量減少舉債,這種代理成本就是企業(yè)抑制擴(kuò)大債務(wù)的有力杠桿。

2.2 優(yōu)序融資理論

1984年,梅耶斯和馬吉盧夫在其名篇Corporate Financing and Inverstment Decision when Firms Have Information that Investors Do Not Have中,吸收權(quán)衡理論、代理理論以及信號理論的研究成果提出了優(yōu)序融資假說。其假設(shè)條件是,除信息不對稱外,金融市場是完全的。他們認(rèn)為,信息不對稱源于控股權(quán)與管理權(quán)的分離,在非對稱信息條件下,經(jīng)理人員最為內(nèi)部人比外部人更了解企業(yè)收益和投資的真實(shí)情況。外部人只能根據(jù)內(nèi)部人傳遞的信號來重新評價(jià)自己的投資決策。企業(yè)資本結(jié)構(gòu)、融資決策和股利政策都可以作為傳遞信號的手段。他們研究發(fā)現(xiàn),投資者關(guān)于企業(yè)資產(chǎn)價(jià)值的信息少于內(nèi)部人,那么權(quán)益就會被市場錯(cuò)誤定價(jià)。權(quán)益價(jià)格的低估會使價(jià)值由老股東向新股東轉(zhuǎn)移,從而造成現(xiàn)有股東的凈損失。在這種情況想下,即使凈現(xiàn)值為正的投資項(xiàng)目也會被現(xiàn)有股東拒絕。企業(yè)只能通過發(fā)行不被市場嚴(yán)重低估的證券為新項(xiàng)目融資才能避免上述融資不組。因此,內(nèi)部資金或無風(fēng)險(xiǎn)債務(wù)務(wù)甚至風(fēng)險(xiǎn)程度不太高的債務(wù)都要優(yōu)先于權(quán)益融資。Myers(1984)將這一新項(xiàng)目融資的優(yōu)劣排序稱為“等級次序”。

對于發(fā)展中國家公司資本結(jié)構(gòu)研究的文獻(xiàn)在20世紀(jì)90年代開始出現(xiàn),主要研究結(jié)論分為兩類:一類認(rèn)為影響發(fā)達(dá)國家公司資本結(jié)構(gòu)的因素基本上也類似方式影響發(fā)展中國家公司資本結(jié)構(gòu),但發(fā)展中國家之間的差異很大;另一類認(rèn)為,制度因素是決定公司資本結(jié)構(gòu)的關(guān)鍵因素,對投資者的法律保護(hù)與企業(yè)從外部得到的資金有非常密切的關(guān)系。Singh以發(fā)展中國家的上市公司為對象做了開拓性的研究。他發(fā)現(xiàn),與西方的優(yōu)序融資理論不同(即在企業(yè)進(jìn)行融資決策時(shí),內(nèi)部資金是首選,外部資金中債權(quán)資本優(yōu)于股權(quán)資本),發(fā)展中國家的上市公司具有“異常融資優(yōu)序”現(xiàn)象——外部資本優(yōu)于內(nèi)部資金,外部資本中股權(quán)資本優(yōu)于債權(quán)資本。對于發(fā)展中國家資本結(jié)構(gòu)的特殊性,Singh以發(fā)展中國家的經(jīng)濟(jì)市場化與金融開放進(jìn)程作為解釋。

2.3 我國現(xiàn)有研究現(xiàn)狀

隨著中國上市公司數(shù)量的不斷增多,對上司公司融資行為的研究逐步引起我國學(xué)術(shù)界的重視。目前學(xué)術(shù)界對中國上市公司的融資特征認(rèn)為,上市公司存在股權(quán)融資偏好,上市公司在可以選擇債權(quán)融資和股權(quán)融資時(shí),偏好于選擇股權(quán)融資(黃少安、張崗,2004;萬朝領(lǐng)等,2005);顯然,這種觀點(diǎn)認(rèn)為公司在融資方式上不存在權(quán)衡,只傾向于股權(quán)融資,因此不存在最優(yōu)資本結(jié)構(gòu)。

盡管資本結(jié)構(gòu)理論通常采用長期負(fù)債/股東權(quán)益指標(biāo),但是,國內(nèi)學(xué)者在研究中國上市公司的融資行為時(shí),更多的使用了資產(chǎn)負(fù)責(zé)率指標(biāo)。這是因?yàn)橹袊鲜泄疽话憷枚唐趥鶆?wù)占展期或歸還后重新獲得等方式,將短期債務(wù)變?yōu)殚L期債務(wù)使用。萬朝領(lǐng)等(2005)的研究表明,1995—2000年,未分配利潤為正的上市公司長期借款比例平均為24.31%,短期借款比例平均為50%;未分配利潤為負(fù)的上市公司長期借款比例平均不到15%,短期借款比例平均超過了60%。說明上市公司的債務(wù)債務(wù)融資結(jié)構(gòu)中短期債務(wù)比例普遍較高,短期流動負(fù)債比率歷年來都處于較高的水平,平均達(dá)到40%左右。由此可見,負(fù)債總額/資產(chǎn)總額所代表的資產(chǎn)負(fù)債率指標(biāo)更能真實(shí)反映中國上市公司融資行為特征,國內(nèi)學(xué)者通常也是使用資產(chǎn)負(fù)債率指標(biāo)來研究中國上市公司融資行為的。

3 我國上市公司融資結(jié)構(gòu)的特征

3.1 我國上市公司融資結(jié)構(gòu)的統(tǒng)計(jì)特征

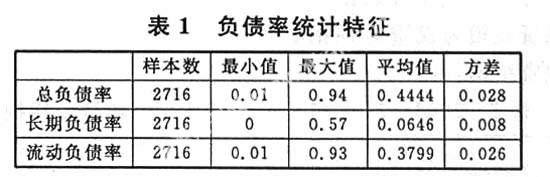

本文以2004—2006年所有A股上市公司為樣本,剔除金融類上市公司,剔除異常值,對樣本的6年平均數(shù)據(jù)統(tǒng)計(jì)表明,上市公司平均資產(chǎn)負(fù)債率44.44%,偏度也只有0.028,說明樣本公司負(fù)債率分布比較集中。不同于我國融資理論界的流行觀點(diǎn),我國上市公司股權(quán)融資沒有干高居上市公司融資結(jié)構(gòu)的榜首,恰恰是負(fù)債融資成為其融資結(jié)構(gòu)的主體。

為了更具體的分析我國上市公司融資結(jié)構(gòu)的特點(diǎn),下面對融資結(jié)構(gòu)進(jìn)行分類統(tǒng)計(jì)。內(nèi)部融資與外部融資是研究融資結(jié)構(gòu)的基本分類方法,內(nèi)不融資有可以進(jìn)一步分為盈余公積和折舊融資;外部融資則可劃分為股權(quán)融資和負(fù)債融資。

折舊融資:由于固定資產(chǎn)從購置到更新存在較大的“時(shí)間差”,使得這部分應(yīng)用于補(bǔ)償固定資產(chǎn)損耗的現(xiàn)金流成為“閑置資金”,企業(yè)可以利用該“閑置資金”擴(kuò)大投資,這就是折舊的融資效應(yīng)。折舊融資主要受既定財(cái)務(wù)制度及法律法規(guī)的制約,具有相對穩(wěn)定性。本文采用固定資產(chǎn)折舊代表該變量進(jìn)行分析。

盈余公積:在我國,盈余公積一般包括公積金、公益金及未分配利潤,其高低取決于企業(yè)的盈利能力及其股利分配政策。這里,將盈余公積定義為扣除現(xiàn)金股利之后的稅后利潤,即:盈余公積=稅后利潤-現(xiàn)金股利。