構建企業賒銷信用風險管理系統的模式

2009-08-04 09:21:08曹敏戴彬

現代企業 2009年6期

曹 敏 戴 彬

據最新的信用風險調查顯示,因商業伙伴不守信用而曾蒙受損失的我國企業比例竟高達89.3%,企業飽嘗著信用風險帶來的“切膚之痛”。更為嚴重的是,如果拖欠貨款變為呆賬、壞賬,造成流動資金緊張,企業經營將會嚴重“潛虧”,核心競爭力將受到極大的威脅。由此可見,如何防范和控制由于“賒銷”而產生的信用風險,提高資金的周轉率和應收賬款的回收率,降低風險管理成本,已成為許多企業亟待解決的現實問題。

我國對信用風險管理的研究始于20世紀80年代后期,起步較西方發達國家晚了許多。迄今為止,國內學術界關于企業信用風險管理研究方面的著作僅有十余本,相關學術論文也僅百余篇,但無論從內容或形式上看他們均大體雷同,大多是翻譯、介紹西方企業信用風險管理理論。現有的信用風險管理理論研究成果大致可以分為兩類:一是企業信用風險管理模式;二是信用風險管理技術或方法。我們經過研究發現,無論是賒銷信用風險的相關研究工作還是賒銷信用風險管理實踐,都存在的一個重要問題,即缺乏系統的思想。鑒于此,筆者運用系統工程的相關理論和方法對企業賒銷信用風險管理系統及其組織、流程等子系統進行深入研究。它包括系統定義、系統要素構成及要素間關系、系統功能等,初步提出一個構建企業賒銷信用風險管理系統的一般模式。

一、企業賒銷信用風險管理系統總體分析

總體分析具體包括三個部分,即:系統要素構成分析、系統要素間聯系分析和系統內在特性分析。

企業賒銷信用風險管理中的各種要素,如:組織、流程、技術、信息、外部環境和目標等,按照系統思想,可以將其架構為一個元素間相互聯系、相互制約,具備特定功能的系統,即信用風險控制與防范系統。筆者認為,信用風險管理系統就是企業信用風險管理中的各相關要素,按照信用風險管理的內在要求,組成的一個各要素間相互區別、相互聯系、相互制約且具備信用風險管理功能的有機整體。企業賒銷信用風險管理系統是一個大系統,它包括若干,如:組織子系統、流程子系統、信息子系統和環境子系統等。企業賒銷信用風險管理系統的構建就表現為這些子系統的構建。

企業賒銷信用風險管理系統內各要素(子系統)間的聯系可以簡單地概括為:在系統環境中,企業一定形式的管理組織,按照既定的工作流程,運用科學的方法或技術,借助外部環境力量,最終實現系統目標。其中信息子系統貫穿于風險管理的全過程,一方面它從各子系統取得信息,另一方面又把經加工整理的信息傳遞給各子系統。同時,從系統環境中及時地、不斷地獲得信息和向系統環境反饋信息,使系統通過調整,具備環境適應性。

企業賒銷信用風險管理系統具有以下集合性、相關性、階層性、整體性、目的性和環境適應性等六大內在特性。從這些內在特性,我們更加能夠肯定企業賒銷信用風險管理相關因素是一個有機的系統,是“企業”大系統的一個子系統。

二、企業賒銷信用風險管理的組織子系統構建

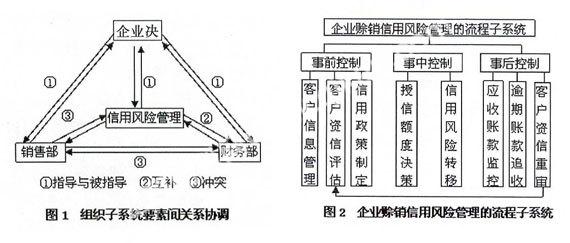

1組織子系統要素構成及要素問關系分析。賒銷信用風險管理的組織子系統由企業決策層、銷售部門、財務部門和信用風險管理部門組成,他們都在企業中扮演著自己獨有的角色,具體為:企業決策層,負責企業全面的工作,協調各部門之間的關系,使之形成一個整體,為企業的發展服務;銷售部門,開發客戶,盡可能提高銷售量,為企業帶來效益;信用風險管理部門,此部門是銷售部門和財務部門的連接點,他從銷售部門那里獲得客戶檔案資料,然后據此對客戶的資信等級進行評定,然后根據客戶的資信等級評定,與財務部門一起決定信用政策;財務部門,負責企業財務方面的工作。

組織子系統各要素問的關系主要體現為企業決策層、信用風險管理部門、財務部門和銷售部門這四個部門之間的相互關系。四部門間相互關系如圖1所示。

2企業組織子系統設計。信用風險管理的組織子系統設計主要包括四個方面的內容:在企業內部成立專門的信用風險管理部門;界定信用風險管理部門職能;界定信用風險管理人員職責;有機協調信用風險管理部門與企業其他部門(主要是財務部門和銷售部門)的關系,達到有序、高效。①設立信用風險管理部門。企業的信用管理部門是根據企業所需要實現的信用管理功能而建立的。企業信用管理部門必須具備的功能應設專人進行操作,例如每個企業信用管理部門都應該至少具有客戶信息管理、應收賬款管理和商賬處理等基本功能。②界定信用風險管理部門職能。企業信用風險管理部門至少應具備三大基本職能,即:客戶檔案管理、客戶信用申請的審批和投訴處理職能、應收賬款的管理職能和商賬追收職能。客戶信用管理包括客戶資信調查和客戶檔案服務。應收賬款管理的重點在于防范逾期應收賬款的發生。商賬處理的主要任務是國內外追賬。③界定信用風險管理人員職責。a.信用管理經理。信用管理經理是企業信用風險管理的核心,他的工作質量很大程度上決定著企業信用風險管理的成敗,信用管理經理具體有以下職責:第一,建立企業信用管理部門并明確其職能;第二,設計企業信用管理的流程和采用的技術方法;第三,在企業內部推廣信用管理技術,開展教育培訓工作;第四,協調信用風險管理部門與企業其它職能部門的關系;第五,聯絡、管理企業信用管理的外包工作;第六,處理信用交易涉及的法律訴訟。b.客戶管理人員。客戶管理人員的主要職責在于:接受客戶信用申請、動態跟蹤客戶經營狀況和預期賬款發生時催賬。c.信用分析人員。信用分析人員的主要職責是評審客戶信用、維護客戶檔案系統、建立和維護計算機化,網絡化信用管理系統、初級處理客戶申述等。d.協調組織子系統內各要素問關系。企業決策層與信用風險管理部門、銷售部門及財務部門這三個部門都是指導與被指導的關系;信用風險管理部門與財務部門是互補關系;信用風險管理部門和銷售部門之間是沖突關系;銷售部門和財務部門之間由于目標的不一致,也是沖突關系。在這里我們應該將沖突關系調整為互補關系。從上面的內容我們不難看出企業信用風險管理組織內各元素之間的關系協調關鍵在于,將銷售部門與信用風險管理部門及財務部門間的沖突關系調整為互補關系。

三、企業賒銷信用風險管理的流程子系統

1系統要素構成及要素間關系分析。信用風險管理的流程子系統實際就是由風險管理過程中的從客戶信用檔案的建立到客戶資信重審等一系列信用風險管理環節組成的、相互聯系的、相互制約的整體。具體言之,它包括事前控制、事中控制和事后控制三大部分。管理流程子系統要素構成以及要素間聯系如圖2所示。

2信用風險管理流程設計。在信用風險管理流程的設計中,我們將前面提到的八大部分整合為五個部分,即:客戶信息管理、客戶資信評估與授信決策、信用風險轉移、正常賬期賬款監控、逾期賬款追收與客戶信用重審。①客戶信息管理流程。客戶信息管理是企業搜集、處理客戶的有關信息,借以選擇客戶。客戶信息管理具體體現為客戶信用資料的收集、整理和分析處理。在客戶信用資料的收集與整理階段,財務部門要隨時提供客戶的財務狀況分析資料(主要包括資產項目分析、收益報表分析和財務報表比率分析),銷售部門要隨時補充、更新客戶的基本資料并對客戶的異常情況及時報告,信用風險管理部門要實時匯集財務部門和銷售部門的信息,進行整理、鑒別與分析,以便為客戶授信決策提供原始依據。②客戶資信評估與信用政策決策流程。在客戶資信評估和信用政策決策流程中,信用管理部門的主要工作是會同財務和銷售部門核對客戶資料,建立完整的客戶信用分析系統,并在此基礎之上進行客戶信用等級評估,最后根據評分等級制定信用政策。具體內容為:a.建立完整的客戶信用分析系統。b.確定信用標準。c.確定恰當的信用條件。③信用風險轉移。根據具體情況,確定采取不同的信用風險轉移方法,包括:利用客戶提供的擔保條件來實現授信方的風險轉移、使用征信服務實現風險轉移和使用第三方專業服務實現風險轉移等。④正常賬期應收賬款監控流程。企業在這一階段主要應做好的工作主要有:a.做好單個客戶管理。b.分析有關比率,看企業的應收賬款水平是否處于正常狀態。⑤賬款追收與客戶信用重審流程。企業賬款追收的主要工作是依據賬帳分析表,按不同情況采取不同措施。a.制賬齡分析表,檢查應收賬款的實際占用天數,對應收賬款進行分類管理。b.確定合理的討債方法。在逾期賬款追收后,信用風險管理部門根據相關部門提供的信息及時更新信用政策。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51