六問創業板

2009-04-29 00:44:03申音

創業家 2009年9期

申 音

一問到底創業板的傾向和特色是什么?

二問創業板是“小小板”還是“創新板”?

三問誰保證創業板質量,誰過濾創業板風險?

四問誰來主導創業板,證監會還是深交所?

五問創業板能不能成為一個國際板?

六問深交所能不能在創業板上市?

這108家后選企業,真正值得投資的可能不超過30家

魯迅先生寫過一篇小品文,故事大致如下:一戶人家的小孩出生,鄰居紛紛上前祝賀。有人說這小孩肯定長命百歲,有人說這小孩能當大官,有人說這小孩會賺大錢,主人笑臉相迎、感激不盡。但是若有人上前告訴他,這小孩將來肯定是要死的,那難免會吃眾人的一通巴掌。于是,不肯說假話又不想找打的,只能“啊呀!這孩子呵!您瞧!那么……。阿唷!哈哈!”

人在江湖漂,說真話是很難的。創業板懷胎十年,相關各方呼吁了十年,如今終于拿到“準生證”,這肯定是好事。天時地利、戰略意義、美好前景,該說的好話大家已說了一籮筐。還有些事情,明眼人心中有數,就是不想說不便說罷了。

現在是預產臨盆,“小孩子”還沒出來,未來尚未發生,改變仍有可能。丑話說在前頭,總比呱呱落地后再潑涼水的好。

這兩個月,《創業家》的采編同仁在全國各地奔波,以公開或私下的方式拜訪首批申報企業、風投券商、政府要員,耳聽眼見,長了一些見識,也存下一些疑惑,《創業家》遂有以下六問。

一問

到底創業板的傾向和特色是什么?

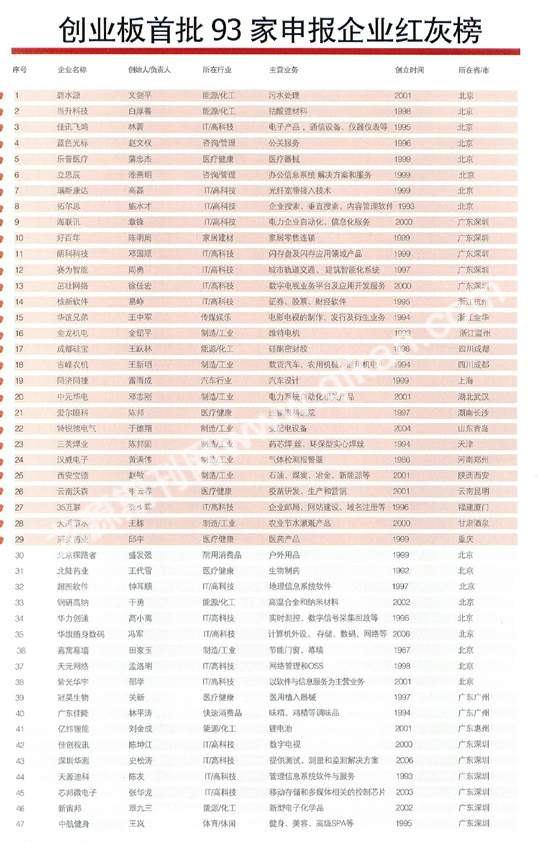

千萬別跟我說“兩高六新”,這個我也會背。高科技、高成長,新經濟、新服務、新農業、新能源、新材料、新商業模式的企業。至少從首批申報的企業(108 家,我們落實了93 家)看,設計者的理想和操作者的現實之間存在著落差。

新能源概念的只有1 家向日葵光能。它是國內最早的一批太陽能企業。很不幸沒有趕上第一波海外上市潮。《創業家》記者走訪中了解到,它沒有什么獨特技術。業內人士甚至覺得,這家公司問題重重。

至于新經濟,搞網游的只有1 家,運營“紅色網游”的中青寶網,在網游運營商中連前15 名都排不進去。新農業只有一家做種子的安徽荃銀沾邊。文化創意產業的只有華誼兄弟和江通動畫。至于宋城旅游,可能歸入商業地產更靠譜。搞連鎖的新服務企業也只有4 家,愛爾眼科、中航健身會、吉峰農機連鎖和好百年家居。

事實上, 創業板首批申報名單上的大多數,集中在制造業,以及信息傳輸、計算機服務和軟件業等兩大具體門類上。這跟2005 年,科技部對我國15640 家總資產在1000 萬以上的科技型中小企業的摸底調查結果基本一致。盡管這些候選企業普遍科技含量較高,但更多屬于細分市場的“隱形冠軍”。

產業結構的相對單一化,第二產業遠遠超過了第三產業,這是中國經濟的現狀,亦是創業板不容回避的問題。

沒有讓人眼前一亮的新模式, 就很難有資本市場熱望的“非線性” 高成長。我們調查的93家企業中, 2000 年以后成立的才35 家。打拼超過十年的時間, 才能達到目前創業板的要求。其中的相當一部分,很可能已經不是潛力股而是“小老樹”。

108 家公司真的能夠代表中國創新型企業的第一流水準嗎?我們存疑。

一個簡單的比較,武漢江通動畫和廣洲原創動力同處動漫產業。5 年來才首次實現贏利的后者在財務指標上顯然無法與前者相提并論。但原創動力擁有近年來國內最暢銷卡通《喜羊羊與灰太狼》,其衍生電影的票房超過8000 萬元。而江通動畫自從2005 年《天下掉下個豬八戒》以來,再沒有推出過有影響的原創作品。70% 的收入來自給國外廠商提供外包服務。

如果原創動力可以和江通一起登陸創業板的話,你認為投資人會更看好誰?

二問

創業板是“小小板”還是“創新板”?

創業板等過會,中小板在排隊。

我們了解到,一批在中小板排隊排不上的企業都把目標轉向了創業板。像賣雞精的廣東佳隆、搞輪胎的青島賽輪、做火腿的金字火腿、釀黃酒的勝景山河、造水表的三川水表,這樣的企業到底更適合中小板還是創業板呢?(請注意,他們可都是重資產的公司)。

反觀之,近期在中小板準備上市的福建圣農、奧飛動漫、世聯地產、星期六鞋業、漢王科技等,都比現在想上創業板的同類企業更符合“兩高六新”。

隨之而來的問題就是:中小板和創業板的邊界怎么區分?創業板究竟是“小小板”還是“創新板”?如果是前者,那么是不是中小板上不了的企業都可以上這來。這些企業做大了是不是又要轉到中小板甚至主板。如果是后者,那么中小板里眾多非制造、非傳統產業的公司是不是都該“轉板”過來。這會不會影響中小板的持續發展?

風投在觀望,券商在騎墻,企業很糊涂。

再進一步追問,未來中小板和創業板的關系怎么擺?納斯達克將股票市場分為三個層次,全球精選市場、全球市場和小型股市場。結構清晰,吸引不同層次的企業上市。

深交所又該怎么處理?是創業板完全獨立運作,還是成為主板或者中小板的“預備市場”?抑或干脆先三板合一,深交所變成一個大的“創業板”、“民企板”,再內部調整優化,跟上海證券交易所的“央企板”PK ?

我們的建議是,決心要早下,時間表要早定。

三問

誰保證創業板質量,誰過濾創業板風險?

納斯達克市場有一句名言:任何公司都能上市,但時間會揭穿一切——“Any company canbe listed, but time will tell the tale。”

創新型企業在發展過程中的典型特征是“三高” : 高度的不確定性、高度的成長性和高度的信息不對稱性。就整體而言, 這樣的企業遵循高風險——高收益的特征, 而這也正是投資者參與創業板市場的重要目的。但從微觀個體而言,由于信息的高度不對稱性而導致了收益和風險的不匹配。

那么,在保持上市公司整體質量與防范個體企業風險之間找到一個平衡點,就成了關系到創業板市場興亡的重點問題。

VC 是天生的風險偏好者。納斯達克的成功離不開硅谷沙丘路上的“點金手”, 他們最先發現了蘋果、思科、雅虎、谷歌等等。而在創業板首批申報通過的108 家企業里面, 接受過風險投資的只有不到30 家。本土創投界的領跑者深創投和達晨各投了8 家, 聯想投資有1 家。至于在中國創投市場上唱主角的外資VC, 參投的只有兩3 家。

剩下的那些企業是從哪里來的?是各地發改委金融辦上市辦推薦的。雖然沒有指標配額,但數量多寡也是個政績工程。“山東自2007 年后,就沒有新公司上市了,這對政府而言,也是很大的壓力。”一位山東的發改委官員承認對創業板非常重視。

主板的計劃經濟和過度“行政化”,創業板真能避免嗎?

別的不說,至少發行審核制度依然行政化。區別只在于發審委從主板的25 人擴充到了35 人。

除去證監會和滬深交易所的5 名工作人員外,14位委員來自會計師事務所;有6 位委員來自律師事務所;各有3 位委員來自科技部、中國科學院;還有基金管理公司的2 名高管,以及資產評估機構和發改委各1 名。卻連一個來自創投業界的專業人士都沒有。

納斯達克也好,AIM、韓國科斯達克也好,他們不擔心魚龍混雜,只要強化公司治理,嚴格信息披露。至于企業的質量好壞,由保薦人和做市商共擔責任。

我們這兒只有莊家,還沒有做市商。所以,發審委當起了最后的把關人。不過,責任越大,權力也就越大,相應地尋租的空間也就越大。王益就是最好的例子。

35 個人, 108 家公司, 1 個月的時間。我很懷疑, 發審委的專家們有多少精力在審核他們的過去?又有多少精力在評估它們未來的成長潛力?

要知道,這樣的成長型公司,不僅僅活在報表里,也生存在大地上。它們在莊稼地里,在高速公路旁,在鋼筋水泥的叢林里,尊貴的委員們能像我們記者一樣一家家探訪嗎?

當然,就算發審委員們看走了眼,你也不能讓他們退市。

四問

誰來主導創業板,證監會還是深交所?

一個有趣的現象:2008 年一整年,都是深交所在喊創業板。今年到現在,是證監會在推動創業板。證監會是深交所的上級領導機關,是國務院直接下屬的部委機構。

屁股決定腦袋。多年來,深交所反復要求開創業板,主動提“兩高六新”,是為了在與上交所、港交所的競爭中,把自己定位成“中國的納斯達克”。今年,證監會如此“賣力”地加班加點,則是響應之前國務院常務會議上強調的“加快創業板市場建設,增加中小企業直接融資規模”。因為國際金融危機沖擊下,中小企業生存困難,產業結構調整勢在必行。

按尚福林主席的說法,“推出創業板是黨中央、國務院的戰略部署,也是資本市場體系建設和制度創新的一項基礎工作。”所以,這一宏大金融工程的主導權必須掌握在證監會,而不是深交所手中。

結果是,深交所既不能決定什么樣的企業上創業板,也不能決定什么時候開創業板,更不能決定創業板的制度設計成什么樣。當然,深交所也不可能跟上級政府競爭,因為它的人事任免都在證監會手中。它只能為創業板開戶數的冷清而上火,沖它所指導的券商們吼一吼。

就像是一場足球賽,當裁判員兼任教練員,同時又是球場所有者的時候,那比賽就只能是教學比賽。永遠不可能真刀真槍。

人民大學法學院教授劉俊海在一篇題為《證券交易所的上市化趨勢及其對中國的啟示》論文中,這樣寫道:“政府對證交所實施不當或者過分干預的理論基礎在于,證交所屬于政府機構中的一個分支,是政府的縮影或者縮小的政府, 不管這種證交所是否名為事業單位或者會員制組織。而將證交所轉變為公司以后, 證交所可以阻止政府的不當干預, 政府也會自動保持與證交所的空間距離。”

五問

創業板能不能成為一個國際板?

飯桌上私聊,一位投資大佬坦言,這108 家企業里面,真正值得投資的不超過20 家。又問金融危機過后,他們投的企業怎么上市?

他不假思索,最好的首選當然是納斯達克、紐交所。傳統一點的,考慮港交所、中小板,估值還可以,就退出麻煩點。至于創業板,上市也融不了多少錢,還得改架構,試試看吧。

現實就這么殘酷,創業板的競爭從一開始就是國際化的。

來自深交所一份內部研究報告顯示,全球41個創業板市場中,以納斯達克、AIM、日本加斯達克等為首的五大市場占據了全球90%的市場份額。它們的市值均超過千億美元,上市企業超過1000家。而其余不到10% 的市值由30 多個市場瓜分。“金磚四國”中僅有中國還未開設創業板市場。截至2007 年,印度創業板上已有2600 多家上市公司。

對優質上市資源的爭奪早已在全球范圍內展開。納斯達克、紐交所、科斯達克等海外主流交易所目前都已經在國內設立辦事處,其對產業結構發展趨勢的認知力、對中國企業的理解力超出我們的想象。截止2009 年6 月,已經有超過100 家中國企業在納斯達克上市。

這意味著,如果我們沒有與國際接軌的發行上市制度和創新市場運作機制,創業板就無法阻止中國最好的上市資源流失到海外。

今天,當上交所在規劃設立國際板的時候,深交所的創業板能不能直接成為一個國際板呢?

當它具有更大的包容和開放性的時候,首先吸引的可能就是大量實際經營在國內,注冊卻在開曼維京群島的“偽外資”民企。它們往往是那些具有新能源、新服務、新經濟、新模式的企業。甚至那些已經在海外創業板上市的公司,也會產生回歸國內或者分拆上市的需求。更進一步,周邊國家和地區的創新企業才會蜂擁而來。

這樣的創業板,才會真正具有全球競爭力。

六問

深交所能不能在創業板上市?

在過去30 年中,深圳一直就是中國改革的橋頭堡。

中國改革的獨到之處在于,先“增量改革”,再解決“存量問題”。即通過制度釋放,在計劃體制之外大力發展市場經濟。以“增量”來加速推動市場主體的形成和市場機制的發育,在原有體制外形成一個有效競爭的市場環境。從而在對“存量”進行產權改革的時候,所造成的沖擊也可以被“增量”大部分消化。

目前全球證券交易所的大趨勢正是推進公司化改革,將交易所監管的角色跟創新市場化的角色進行分離。全球目前41 個創業板市場中,僅有不到1/3 采取了會員制的組織形式,其余全部是公司制。而采取會員制的創業板主要是塞浦路斯、土耳其、泰國、菲律賓、南非、澳大利亞等位于末尾梯隊的市場。那些采取公司制的交易所大都已在自己的市場里上市。

內部人士透露,早在2000 年深交所提出搞創業板的時候,就開始有股份制改造的想法了。“但這只是想法而已。上市?這是我們能決定的嗎?”直到今天,《深圳證券交易所章程》第2 條上還寫著“本所為會員制、非盈利性的事業法人。”

毫無疑問,即將問世的創業板將是中國資本市場上最具想象空間的“增量”,盡管它仍然是一個自上而下的制度產物。但創業板自身的使命和現實的壓力,決定了它要想生存壯大,就必須以最符合市場規律的方式運作——即公司化。

如果說不久的某一天,我們看到深交所能夠在自己的創業板掛牌上市,那么大概可以說,中國的創業板離成功已經不遠了。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

當代水產(2022年8期)2022-09-20 06:44:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

車主之友(2022年5期)2022-04-06 11:54:26