上市公司資本結構主要影響因素的實證研究

2009-03-25 10:54:50王晶陸巍萬敏

商情 2009年11期

王 晶 陸 巍 萬 敏

【摘 要】根據我國滬市2007年上市公司的行業分類,選取制造業中的食品飲料行業作為樣本,從其公布的年報中采集數據,就資本結構的影響因素與資本結構的相關性進行統計分析。

【關鍵詞】上市公司 資本結構 影響因素 相關性

一、研究背景

資本結構問題涉及到股東、管理者及債權人三方的利益和沖突,影響著企業的融投資行為、資源配置效率及其經營活動,研究影響企業資本結構的影響因素,對提升企業價值以及市場的資源配置效率具有重要的現實意義。本文就滬市2007年上市公司按不同行業分組,計算資本結構的有關統計指標。然后控制行業因素進行多元回歸分析。以滬市2007年制造業A股上市公司中食品、飲料業的企業,共計36家為樣本,利用EVIEWS統計軟件做實證分析。

二、研究方法與數據選取

1.研究假說假說1:行業因素對資本結構具有顯著影響。假說2:獲利能力與資本結構((長期)負債比率)負相關。假說3:企業規模與資本結構正相關。假說4:資產擔保價值與資本結構正相關。假說5:成長性與資本結構正相關。

2.變量設定因變量:負債比率:Y1=總負債/總資產(期末數)

長期負債比率:Y2=長期負債/總資產(期末數)自變量:獲利能力:X3=凈利潤/主營業務收入規模:LNS=主營業務收入之自然對數(主營業務收入單位:萬元)

資產擔保價值:X3=(存貨+固定資產)/總資產(期末數)

成長性(率):X4=(期末總資產-期初總資產)/期初總資產

3.樣本及數據資料的來源

數據資料主要取自上海證券交易所公布的上市公司年報,以滬市2007年制造業A股上市公司中食品、飲料業的企業,共計36家做為樣本。

4.研究限制(1)受數據資料限制,對影響因素的考察限于四個,模型的解釋能力受一定影響。(2)只就2007年的數據進行橫截面數據分析,可能存在異方差現象。(3)由于數據資料的限制,控制行業因素時,只就食品、飲料業進行實證研究,研究結果不一定能推廣至其他行業。

三、實證結果

1.基本的統計分析

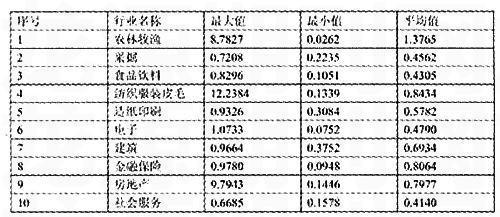

根據上海證券交易所(2007)的行業分類,選取有10家企業以上的行業,進行基本的統計分析和計算得到表1:(滬市2007年不同行業之負債比率)

由表1,不同行業的資本結構有著明顯的差異。在負債比率的“最大值”中,最高與最低相差11.5699;在負債比率的“最小值”中,最高與最低相差0.2490;在負債比率的“平均值”中,最高與最低相差0.9625。出現差異是由于不同行業的資產結構、營運周期、發展前景等各不相同。

2.食品飲料行業樣本之相關系數分析

由相關系數分析可以發現:(1)各自變量之間的相關系數均不顯著,不存在多重共線性的問題;(2)就負債比率Y1來說,LNS與Y1正相關(與假說3符號相同),X3與Y1呈負相關(與假說2符號相同),X3與Y1負相關(與假說4符號相反),這三個變量與Y1的相關系數小于0.3,相關性不很明顯。同時, X4與Y1正相關(與假說5符號相同),并且相關系數為0.4056,相關性比較明顯;(3)就長期負債比率Y2來說,X3與Y2正相關(與假說2符號相反),LNS與Y2負相關(與假說3符號相反),X3與Y2負相關(與假說4符號相反),X4與Y2正相關(與假說5符號相符),這四個變量與Y2的相關系數小于0.3,相關性均不很明顯。

3.對Y1之回歸分析對Y1進行回歸分析得到

Y1=-0.20-0.03X3+0.04LNS+0.15X3+0.07X4

(-0.51) (-0.49) (1.47) (0.99) (2.42)

R2=0.23, D.W.=1.87, F=2.36

由回歸發現:(1) LNS、X3、X3與Y1的估計系數均無法通過α=0.05顯著水平下的t檢驗,故就2007年滬市食品、飲料業來說,規模、獲利能力、資產擔保價值對負債比率沒有顯著影響,這否定了假說2、假說3和假說4;(2) X4與Y1的估計系數可以通過t檢驗,故進一步做回歸分析得到:

Y1=0.41+0.05X4(2.59)R2=0.16, D.W.=1.91, F=6.70

通過回歸分析得知:在單獨以X4對Y1做回歸時,其估計系數可以通過t檢驗,F檢驗的效果也比較理想,說明X4對Y1有顯著影響(正相關),證實了假說5。

4.對Y2之回歸分析對Y2之回歸分析得到:Y2=0.20+0.001X3-0.01LNS-0.06X3-0.02X4

(1.34) (0.07) (-1.04) (-0.96) (-0.20)R2=0.07, D.W.=2.13, F=0.55

說明就長期負債比率Y2來說,各自變量的估計系數均無法通過顯著性水平為α=0.05的t檢驗,F檢驗的效果也不理想,各自變量與Y2之間的相關性也并不顯著,屬于弱相關范圍。

四、研究結論

1.不同行業的資本結構有著明顯的差異,進行實證研究應該盡量控制行業因素。

2.就2007年滬市食品、飲料業上市公司來說(下同),成長性對資本結構有顯著影響。

3.獲利能力、規模、資產擔保價值、等因素對資本結構的影響不顯著。

4.獲利能力、規模、資產擔保價值、成長性等四個因素對長期負債比率的影響不顯著。

參考文獻:

[1]Sheridan Titman and Roberto Wessels.TheDeterminants of Capital Structure Choice.TheJournal of Finance,VOL.XLIII,No.1,March1988.

[2]黃慶堂,黃蘭英.資本結構對企業合并績效影響之研究[J].臺灣銀行季刊,1997,46(4).

[3]陸正飛.企業適度負債的理論分析與實證研究[J].經濟研究,1996.

[4]吳世農.我國證券市場效率的分析[J].經濟研究,1996.(4).

[5]上海證券交易所官方網站數據資料.

猜你喜歡

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

科技視界(2016年21期)2016-10-17 17:37:34

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12

中國實用醫藥(2016年24期)2016-10-17 04:31:12

中國實用醫藥(2016年24期)2016-10-17 03:37:40

中國實用醫藥(2016年24期)2016-10-17 03:35:06

科學與財富(2016年28期)2016-10-14 21:58:50