投資廣角

2009-03-23 10:10:06

證券導刊 2009年6期

關鍵詞:大豆

港股市本周回顧(09/02/09-09/02/13)

星期一

港股周一表現反復,恒指高開210.55點后逐步收窄升幅,午后一度倒跌93.5點,隨后在藍籌地產股帶動下再度回升。港股已是第四個交易日上漲,自前期低點反彈已逾千點。截至2月9日收盤,恒生指數收報13769.06點,上漲114.02點或0.84%,全日成交485.36億港元,成交量處于近期高位;國企指數收報7754.57點,上漲55.9點或0.73%。

星期二

恒指早市隨日股微幅高開后隨即倒跌,隨后受買盤支持震蕩走高,午后受日經指數倒跌和獲利回吐盤打壓震蕩走軟。截至2月10日收盤,恒生指數收報13880.64點,上漲111.58點或0.81%,全日成交420.59億港元,較前幾個交易日有所下降;國企指數收報7814.68點,上漲60.11點或0.78%。

星期三

因美國銀行業救援計劃令投資者失望,金融股沽壓沉重,恒指周三低開低走,早市隨美股低開后,受亞洲區內市場多數走低的影響指數一路探底,午后在買盤提振下逐步收窄跌幅。截至2月11日收盤,恒生指數收報13539.21點,下跌341.43點或2.46%,全日成交399.09億港元,成交量較前幾日有所下降;國企指數收報7599.57點,下跌215.11點或2.75%。

星期四

因中國1月份進出口數據疲弱且國際油價再度大幅下跌,加上美國投資者對于金融救援計劃心存疑慮,市場觀望氣氛嚴重,而A股經歷一輪大漲之后,回調壓力逐漸顯現,港股周四連續第二日收跌,中資股跑輸大市。不過政策受惠的造船行業逆市大漲,成為弱市亮點。截至2月12日收盤,恒生指數收報13228.3點,下跌310.91點或2.3%,全日成交396.44億港元;國企指數收報7367.56點,下跌232.01點或3.05%。

星期五

受隔夜美股大舉反彈影響,港股周五大幅高開,隨后跟隨A股市場高開高走;午后在A股和日經指數造好帶動下,恒指持續向上,高至13576點后開始回調,到尾市漲幅則有所收窄。截至2月13日收盤,恒生指數收報13554.67點,升326.37點或2.47%,成交總額362.46億元;國企指數收報7568.73點,上漲201.17點或2.73%。

美國股市本周回顧(09/02/09-09/02/13)

上周五

美國股市周五連續第二個交易日收高,主要原因為市場期望美國政府的經濟刺激方案和銀行業救援計劃將提振處于困境的經濟,且擺脫了美國1月非農就業人口創下34年來最大單月跌幅的影響。經濟刺激計劃預計將于下周一公布,銀行股受此推動大幅上揚,其中摩根大通尾盤勁揚10%。科技權重股推動納指收高,其中蘋果公司尾盤上揚3.4%。收盤方面,道瓊斯指數收至8280.59點,收高217.52點,或2.70%;納斯達克指數收至1591.71點,勁揚45.47點,或2.94%。

星期一

由于能源股和兩大飲料巨頭--可口可樂和百事可樂的下跌蓋過了銀行股的上揚,道指和納指周一小幅收低,其中可口可樂尾盤下滑3.4%,是對道指拖累最大的個股。而通用電氣尾盤跳漲13.8%,是為數不多上漲的權重股之一。該公司旗下金融公司或能從銀行業救助計劃中獲益。最終,道瓊斯指數收至8270.87點,收低9.72點,或0.12%;納斯達克指數收至1591.56點,微跌0.15點,或0.01%。

星期二

美國股市周二大幅收低,主要原因為投資者因擔心新公布的金融業穩定計劃將難以解凍信貸市場和阻止經濟衰退不斷惡化而大舉拋售銀行股。曾在近幾個交易日帶領指數上漲的金融股在當日遭遇了"滑鐵盧",其中,美國銀行尾盤暴跌逾15%,花旗集團也急跌9.9%。保險股則是另一個遭受重創的板塊,其中美國財險和壽險公司哈特福德金融服務集團尾盤猛挫11.7%。最終,道瓊斯指數大跌381.99點,或4.62%,收報7888.88點;納斯達克指數收低66.83點,或4.2%,收報1524.73點。

星期三

美國股市周三收高,主要原因為有消息稱美國國會就7890億美元的經濟刺激方案達成一致,這對幫助美國經濟走出衰退至關重要。受投資者逢低吸納遭遇重創的個股,金融股紛紛上揚,但尚無法彌補周二跌幅。摩根大通尾盤大漲5.3%,是對道指貢獻最大的個股。最終,道瓊斯指數收高50.65點,或0.64%,收報7939.53點;納斯達克指數上揚5.77點,或0.38%,收報1530.50點。

星期四

由于有消息稱奧巴馬政府正醞釀在經濟刺激方案中加入房貸支付補貼條款,美國股市周四尾盤大舉反彈,其中納指收高,道指則微幅收低。蘋果公司上揚2.5%,是對納指貢獻最大的個股;而飲料巨頭可口可樂公布了可觀的季度盈利,尾盤上漲5.8%,則是對道指貢獻最大的個股。最終,道瓊斯指數微跌6.77點,或0.09%,收報7932.76點;納斯達克指數上揚11.21點,或0.73%,收報1541.71點。

綜述

本周,由于投資者擔心新公布的金融業穩定計劃將難以解凍信貸市場和阻止經濟衰退不斷惡化。導致道瓊斯指數一周收盤暴跌4.20%,納斯達克指數一周收盤下跌3.14%。

金屬期貨

國際方面:本周LME三個月期銅連連下挫,略有上揚。周一LME三個月期銅開盤3605美元,收于3567.5美元,跌37.5美元;周二開盤3565美元,收盤3480.5美元,跌84.5美元;周三開盤3465.5美元,收盤3397.5美元,跌68美元;周四開盤3435.5美元,收盤3417美元,跌18.5美元。消息面上:根據美國商品期貨交易委員會最新公布截止2月3日當周的COMEX銅期貨持倉報告顯示,市場持倉增加3186手至87299手,基金凈空單由上周的25530手小幅降至25238手,整體上基金看空銅價態度不變。操作建議:謹慎觀察。

國內方面:本周滬銅0905大幅震蕩。滬銅主力0905周一開盤于29400元,收盤于29610元,漲210元;周二開盤于29570元,收盤于29670元,漲100元;周三開盤于28780元,收盤于27960元,跌820元;周四收于28370元,漲240元。消息面:海關總署公布初步數據顯示,1月進口未鍛造的銅及銅材232701噸,環比下滑18.8%,數據顯示目前需求仍疲軟,前期國儲采購銅炒作有望落幕。操作建議:謹慎觀望。

大豆期貨

國際方面:本周CBOT大豆弱勢依舊。周一CBOT大豆03合約開盤997美分,收于1002美分,漲5美分;周二開于1000美分,收盤于994美分,跌6美分;周三開于988.2美分,收盤于978美分,跌10.2美分;周四收于968.4美分,跌9.6美分。消息面上:阿根廷農業領導人12日在布宜諾斯艾利斯會面商討是否繼續通過罷工來抗議高出口關稅及政府在面對嚴重干旱問題時援助不夠。阿根廷農民可能罷工以及天氣因素的不確定性或將對后期市場在一定區域內形成支撐。操作建議:謹慎持有。

國內方面:本周國內大豆窄幅震蕩,繼續抗跌。周一連豆主力0909合約開盤3531點,收于3572點,漲41點;周二開于3570點,收盤于3571點,漲1點;周三開盤3531點,收于3520點,跌11點;周四開盤于3542點,收盤于3559點,跌17點。消息面上:08年10月至今國家總共收購了三批次大豆,共計550萬噸東北國產大豆。目前國家糧食局會同國家發展改革委、財政部、中國農業發展銀行聯合下達第四批國家臨時存儲糧食收購計劃,安排中儲糧總公司在東北大豆產區收購國家臨時存儲大豆300萬噸。操作建議:謹慎觀望。

一、國內商品期貨

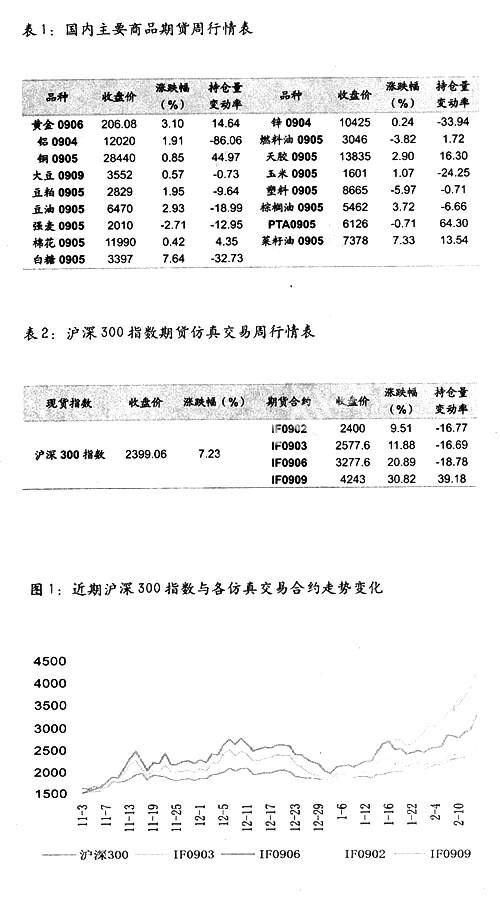

滬金是上周表現較為突出的品種,因美國經濟刺激方案受質疑需求憂慮重新籠罩,致使大量避險資金進入金市推升金價,滬金屢創新高,全周上漲3.1%,收于206.08元。滬油上周走勢先揚后抑,在OPEC減產預期下以及國內市場人氣回升,期價在周初增倉放量上行,但此后由于國際原油價格因需求前景黯淡持續下跌促使滬油上漲無力出現調整價格有所回落,周五以3046元收盤,下跌3.82%。上周滬銅主力移倉至0905合約,在國儲局購買同的消息刺激下滬銅掀起一波上升高潮,下半周隨著炒作熱情減退以及外圍市場下跌打壓下滬銅呈震蕩整理但走勢仍強于外盤,最終一周收高0.85%。在滬銅走勢的帶動下周一滬鋁亦呈現大幅上漲而后震蕩行情,汽車業激勵方案即將出臺傳言對后半周滬鋁的走勢形成支撐。周初因阿根廷天氣干燥且國內期市其余品種上揚的提振,大豆期貨延續上漲走勢,隨著阿根廷降雨預期外圍市場下跌、前期獲利了結增多,大豆期貨出現回調但明顯比較抗跌,最終周漲幅為0.57%。相比之下小麥期貨走勢相對較弱下跌2.71%,基本面缺乏利好前期炒作資金離場均拖累期價走勢。

二、股指期貨仿真交易

上周A股市場波動幅度明顯加大,股指在2300點附近反復震蕩但大盤強勢特征并尾改變。因大盤持續快速上升積聚較大獲利回吐壓力,而美國經濟刺激方案對經濟衰退的扭轉作用受到質疑美股持續下跌也令一定程度上限制A股市場的上漲。在此背景下上周大盤出現大幅震蕩調整。但10日起公布的1月主要經濟數據卻透露經濟回暖跡象——1月CPI同比上漲1.0%,PPI同比下降3.3%; 1月進出口總值1418億美元,同比下降29%但主要受春節假期影響。這些數據支撐市場做多力量;而寬松的貨幣政策也逐漸顯現作用,1月末M2余額為49.61萬億元,同比增長18.79%,流動性充裕也助推股市上攻。此外隨著產業政策逐步兌現也助漲市場人氣。因此A股總體表現較為強勢,截止周五滬深300指數收于2399.06,上漲7.23%。從股指期貨仿真交易情況看,上周數次出現與現貨指數背離現象周二現貨指數上漲而遠月合約下跌突顯市場調整壓力周四股指調整而期貨合約大幅上漲顯示投資者對后市的樂觀心態,而這均在次日的現貨走勢中得以驗證,再次顯示股指期貨的價格發現功能。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12