多空對決 寬幅振蕩概率大

2009-03-23 10:10:06俞佐杰

證券導刊 2009年6期

關鍵詞:船舶

俞佐杰

目前反彈行情仍將持續一段時間,但將進入震蕩攀升格局,熱點切換速度會進一步加快,隨著各項數據和上市公司業績的進一步明朗,市場風險逐漸加大,投資者應保持一份冷靜。

去年底,伴隨著4萬億刺激計劃的公布,我國展開了史無前例的系列經濟救助行動,而A股市場也出現觸底反彈,逐漸擺脫了周邊市場的影響,成為這一階段在金融危機陰影籠罩下表現最好的市場之一。

從近期盤面來看,國務院通過的船舶工業調整振興規劃刺激造船板塊大幅上揚升,中國船舶、廣船國際、中船股份均封住漲停。與此同時,新能源、汽車下鄉、家電下鄉以及農業相關板塊均有再度崛起的跡象。總體看來,隨著股指的持續上揚,板塊輪動的特征愈發明顯,市場分歧開始加大,短線風險也在逐步加劇。在全球經濟仍然面臨巨大風險,美國首次申請失業救濟人數一直在持續上升,雖然12月采購經理人指數和消費者信心有了小幅的反彈,但是工廠訂單仍處于連續5個月的下滑中,而且降幅超過市場預期。宏觀基本面長期趨勢尚不明朗之前,較重的投機氣氛也使得A股市場強勢難以持久。同時“大小非”、IPO重啟等問題依然困擾A股市場反彈的空間。

大小非減持考驗市場信心

自春節后開始以來,整體A股呈現加速上揚態勢,大小非減持步伐明顯加快,我們統計了自2月以來的重要股東二級市場交易公告,僅僅8個交易日的時間,涉及大小非減持公告的公司有43家,涉及股票數量3.7億股,減持市值約為38.2億元,而相比較08年12月和今年1月份的減持情況,12月共有65家公司發布減持公告,減持股票數量5.65億股,減持金額約為39.46億元,1月份共有56家公司發公布減持公告,減持股票數量5.64億股,減持金額約為36.53億元。

可見隨著整體市場上揚速度加快,大小非加快了拋售速度,僅僅8個交易日拋售的金額已經與前面兩個月相當,考慮到大小非特殊的市場背景,以及他們對于企業經營情況的了解程度要遠遠高于市場普通投資者,因此他們的減持動作將對于市場投資者的心理產生較大影響,目前情況下的大舉減持速度客觀上將會對市場投資者對于后市觀點產生變化,尤其是在大小非大幅減持的情況下,本月僅有一家公司有增持行為,且增持股數僅為2萬股,減持與增持的極大反差,我們認為已經能夠充分反映出大小非對于當前股價的認識。此外,在大小非堅持過程中面臨的資金需求壓力盡管目前還沒有顯現,但隨著股價的上升,套現承接資金需求會更加大,無疑對資金面也是考驗。因此近幾個交易日的大小非舉動將扼制整體市場上揚的空間。

外圍貿易環境惡化加劇

海關總署發布1月份進出口額數據,當月進出口總額為1418億元,同比下降29%,為去年11月份以來連續第三個月出現負增長,同時出口額904.5億元,同比下降17.5%,進口額513.4億元,同比下降43.1%,盡管由于1月份假期的作用會對數據產生一定的影響,但是根據數據分析,進出口額均是連續4個月出現單邊下降,且下降幅度之大,為近十年來首次,對于受到假期的影響,導致工作日的減少,而使得外貿數據下降,我們認為這僅是一個方面。對于連續4個月進口、出口數據的單邊下降,卻是客觀的顯示出外貿環境面臨進一步惡化的情況,不過我們認為這一信息在中期層面會對投資者產生負面壓力,因為作為拉動經濟增長的一個重要引擎,外貿數據的大幅度下降將對于經濟中期回升產生負面作用,并將影響到A股市場上揚空間。但短期內對于市場影響不大,由于此前投資者對于外部經濟環境惡劣的情況已經有極強預期,特別是前期關于美國、亞太地區經濟運行數據的分析討論,使得投資者對于我國外貿數據的下降產生預期強烈。

資金面決定反彈高度

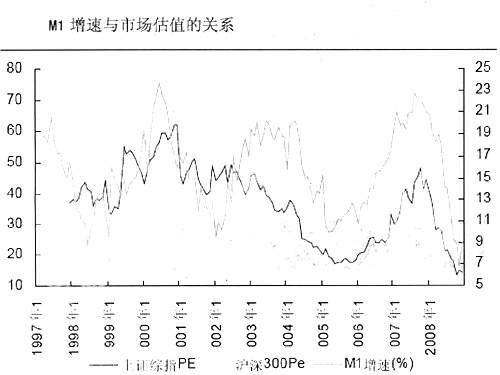

中國人民銀行最新公布的1月份金融運行數據,M2余額為49.61萬億元,同比增長18.79%,增幅比上年末高0.97個百分點;M1余額為16.52萬億元,同比增長6.68%,增幅比上年末低2.38個百分點;M0余額為4.11萬億元,同比增長12.02%。從M0的數據分析,其同比增幅略低于去年12月份的增幅,而考慮單月增值則還略少于去年同期,M0的數據反映出市場貨幣流通額并未得到明顯增加,同時M1同比增速下降,且增速幅度為07年宏觀調控以來的最低值,相較于去年12月份的9.06%的增速下降了將近2.4個百分點,相反M2增速卻出現加快跡象,根據我們宏觀研究員的分析,這些數據的變化顯示出信貸需求的增長要大大低于貨幣供應的增長速度,表明經濟增長恢復仍有待時日。1月份票據融資增加6239億元,占到新增貸款1.62萬億元的比重是38.5%,同時7天同業拆借和3個月拆借利率先后低于同期存款利率,對于本次反彈行情的基調基本就是屬于流動性的充裕而導致的市場反彈,其延伸的空間由于缺乏實體經濟回升作為保障,空間將得到抑制,市場將會更多的轉化為結構性的機會,這一特點已經在市場中體現,并在資金充裕的基礎上還將在未來一段時間內持續維持。

產業振興提升信心

國務院總理溫家寶11日主持召開國務院常務會議,審議并原則通過了船舶工業調整振興規劃。會議決定,鼓勵金融機構加大船舶出口買方信貸資金投放;將現行內銷遠洋船財政金融支持政策延長到2012年;抓緊研究出臺鼓勵老舊船舶報廢更新和單殼油輪強制淘汰政策;今后3年暫停現有船舶生產企業新上船塢、船臺擴建項目;在新增中央投資中安排產業振興和技術改造專項,支持高技術新型船舶、海洋工程裝備及重點配套設備研發。政策主要從需求支持、供應控制、以及兼并重組,并在新增投資上安排專項。上周四盤面中廣船國際、中國船舶、中船股份紛紛大漲,在當前市場情況下,市場對于財政政策敏感度依舊較高。

單邊上揚格局或將改變

通過此次金融數據的顯示,我們可以很清晰的看到此次反彈主要基于資金流動性供給大幅增加所致,因此總體而言是宏觀貨幣保持快速投放并致使市場活躍度回升。但我們必須看到企業經營需求在資金上依舊沒有得到充分顯示,M1增速下降是對于未來企業經營情況的一個暗示,因此貨幣總額投放增加與企業經營面臨壓力的矛盾將繼續在市場中得到體現,從上證指數持續反彈之后,近期震蕩加劇或許已是投資者對于這一矛盾的心理反映。同時大小非拋售力度的加強,盡管龐大的交易資金,使得大小非的減持短期內無法構成市場的主要力量,但隨著減持力度的加強,量變之后而引起的變化或許會在市場的后續變化中得到體現。因此我們認為在這些因素的綜合作用下,整體市場在近期將可能改變此前保持的快速上揚趨勢,市場將會轉化為震蕩調整為主。

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:08:26

艦船科學技術(2022年14期)2022-09-22 03:07:40

機械工業標準化與質量(2022年6期)2022-08-12 02:07:42

艦船科學技術(2022年2期)2022-03-29 01:12:44

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

軍工文化(2017年12期)2017-07-17 06:08:06

中國船檢(2017年3期)2017-05-18 11:33:09

船海工程(2015年4期)2016-01-05 15:53:30