王家煒:電子元器件:估值明顯偏高

2009-03-23 10:10:06劉文逸

證券導刊 2009年6期

關鍵詞:規劃

劉文逸

進入09年,電子元器件表現槍眼,但這種脫離行業基本面的表現并不會持續太久。就估值而言,行業估值安全邊際明顯不足,行業缺乏整體性的價值投資機會。經過此輪上漲,行業很有可能面臨大幅回落的風險。

據新華網等媒體報導,電子信息產業振興規劃已于上周提交國家發改委討論,修改后將提交國務院審議,有望成為第四批獲得通過的產業振興規劃。

受此消息影響,以電子元器件為代表的電子信息類個股,近期均大幅上揚。天相電子元器件行業指數2009年以來超越上證指數15.1%,春節后超越上證指數4.8%。對此,有分析人士指出,電子行業指數走勢已經部分反映了市場對于產業政策和景氣季節性回暖的預期。但在09年一季度,行業及上市公司相比08年第四季度仍將繼續下滑,部分企業仍將虧損。而且一季度為電子行業的傳統淡季,且工作時間較短,行業景氣度難以提升。來自銀河證券電子信息行業的分析師王家煒,在對全球電子產業鏈不同環節的主要廠商跟蹤后斷言,09年電子行業將迎來一個更為慘淡的年度。他指出,在行業未走出低谷之前,目前行業高估值將難以延續。

振興規劃短期無助行業復蘇

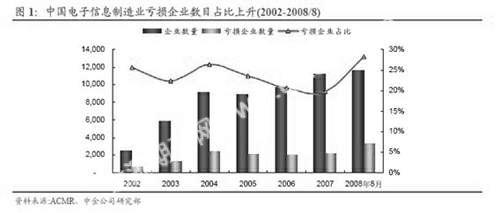

2008年四季度,電子行業經營十分慘淡。受外需急劇下滑和內需不足的影響,國內電子企業訂單大幅下滑,虧損企業數目上升,行業紛紛出現裁員、并購重組或倒閉的事項。對此,王家煒指出,根據電子行業內在的季節性規律和各國政府救市效果顯現的時間滯后性,09年一季度,行業下滑趨勢仍然難以改變,而且國內電子企業的經營環境將可能繼續惡劣。也正是在這的背景下,電子信息產業振興規劃才被寄予厚望。同時,根據媒體報道,《振興規劃》初稿已經制定完畢,正在征求各大企業和行業協會的意見,即將提交國家發改委修改和國務院審議。

據媒體報道,振興規劃的目標時間跨度為3年(2009-2011),因此王家煒預計這很有可能繼續沿襲06年8月《信息產業科技發展“十一五”規劃和2020年中長期規劃綱要》和07年3月《信息產業十一五規劃》的大體框架,包括主要任務、重大工程和保障措施等。由于之前的兩個政策規劃著眼時間較長(一個是15年,一個是5年),而此次《振興規劃》僅考慮未來3年,且在全球金融危機爆發后的非常時期,故其內容將更為細化和聚焦,并以推動相關政策盡早實施為目標。

當然,就長遠來看,多數市場分析人士認為,此次振興規劃將利好電子元器件行業。對此,王家煒相信,振興規劃將推動相關政策的盡早實施,如實施的速度有望加快、實施的力度有望加強,因而也對電子元器件行業構成實質利好,相關個股也有望受益。但同時王家煒也指出,由于振興規劃正式文件尚未出臺,且作為一個指導性文件,即使出臺也不大會披露具體工程項目的承擔企業和投入金額,所以無法準確確定相關受益企業和測算受益企業的受益程度。但依據振興規劃可能涉及的內容,如集成電路、平板顯示和數字電視等,王家煒認為部分與此業務相關的A股上市公司應該予以重點關注。

對于電子信息行業的振興規劃,王家煒認為,這與此前的鋼鐵、汽車、紡織等行業的振興規劃一樣,其內容難以超出市場預期,同時建議投資者要遵守“利好兌現”的基本原則。

下半年有望迎來季節性反彈

盡管就目前行業發展狀況而言,王家煒認為短期內行業難以擺脫低迷困境,但他同時指出,今年下半年行業仍有一些亮點值得我們投資者關注。

首先,電子行業的冗余庫存將在09一季度逐漸消化。目前,四大代工廠均處于“去庫存”的過程中。從庫存天數來看,TSMC的存貨天數從08三季度的37天下降至08四季度的31天,SMIC則從61天下降至45天,這表明在訂單需求下滑的情況下,代工廠商更是加大了去庫存的力度,才使得庫存天數有所下降。當然,隨著09一季度需求的急劇下滑,存貨天數可能會較大幅度的增加,但庫存量仍將繼續消化。同時,根據中金覆蓋電子上市公司庫存天數來分析,下半年庫存將低于上半年。

其次,王家煒認為,政府經濟刺激計劃效果可能在下半年初步顯現。一方面,受益于一系列救助計劃,尤其是近期奧巴馬政府7800億美元的經濟刺激計劃獲得通過,對于美國下半年的經濟產生提振作用。王家煒相信,這對下半年美國的私人消費也有正面影響,有利于中國電子行業的出口;另一方面,中國政府經濟刺激政策效果有望在下半年顯現。4萬億投資和十大行業振興規劃,將直接或間接地拉動下半年電子行業的需求,如09年1700億的3G建設投資和09年2月起家電下鄉推廣至全國范圍等利好因素。

最后,行業有望季節性復蘇,關注高彈性的個股。王家煒認為,09一季度冗余庫存的逐漸消化和09二季度政府經濟刺激計劃效果的顯現,將導致09年下半年電子行業的景氣度好于上半年,屆時廠商的開工率會逐步回升。另外,從行業先行指標北美半導體BB值來看,近期已經有所回升,預示著09后半年行業景氣度可能會有所改善。行業的季節性(環比趨勢)回暖,會改變投資者的預期,從而帶來交易性機會。

估值明顯偏高 09年不存在整體性投資機會

進入09年,電子元器件表現槍眼,但王家煒認為這種脫離行業基本面的表現并不會持續太久。他預計,經過此輪上漲,行業很有可能面臨大幅回落的風險。

王家煒表示,短期內行業振興規劃難以改變行業下滑趨勢,而國家擴大內需和國產配套也需要一個過程。在外部需求上,王家煒也是持悲觀態度。他認為,09年行業出口增速將繼續回落。中國電子信息制造業的出口比例高達70%左右,是左右行業趨勢的主要力量。而外部需求是影響中國元器件出口的決定性因素。09年1月IMF再次大幅下調對全球經濟的預期,美國、日本和德國等發達國家經濟體將于09年出現負增長,中國等發展中國家經濟體增速也將放緩,因此王家煒認為,09年的外部需求仍將不容樂觀。同時王家煒分析,產能轉移是推動中國元器件出口增長的重要驅動力。但由于大部分產能轉移的完成和國際廠商對資本支出的日趨謹慎, 09年國內電子行業的固定資產投資增速將進一步放緩。王家煒指出,在出口結構尚未有效改善的情況下,行業只能通過“量”的增加,而難有“質”的飛躍,因此增長空間有限。

雖然王家煒相信09年下半年將好于上半年,但由于行業景氣周期下行趨勢難改,所以王家煒判斷09年全球電子行業營收同比下滑10%以上,呈現“強周期、弱季節”效應。從中金重點研究得個股來看,2008年電子元器件的動態市盈率均值為30.4倍,2009年動態市盈率均值為31.8倍,相比大盤溢價率超過100%。所以,就估值而言,王家煒認為行業估值安全邊際明顯不足,行業缺乏整體性的價值投資機會。

但在交易性機會上,王家煒認為有三點思路選擇個股。(1)下半年需求回暖的確定性高。如09年1700億的3G投資,將拉動上游相關元器件廠商的訂單需求,如超聲電子和生益科技。(2)高彈性的個股。08年業績基數較低,09年僅依靠財務費用的節約(假設融資成本下降2%左右),就有望獲得較高幅度的增長,如天通股份、士蘭微、長電科技、超聲電子和生益科技(見表10)。(3)估值安全。在當前市場環境下,我們認為PB在1x-2x之間的安全邊際較高,如長城開發、天通股份、風華高科、長電科技等。

猜你喜歡

房地產導刊(2021年6期)2021-07-22 09:12:46

中國石油石化(2021年9期)2021-07-17 09:24:00

中國農民合作社(2020年12期)2020-12-18 09:09:58

公民與法治(2020年11期)2020-07-25 02:02:06

河南水利年鑒(2020年0期)2020-06-09 05:43:30

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

制造技術與機床(2017年3期)2017-06-23 08:11:34

中國衛生(2016年2期)2016-11-12 13:22:16

華東科技(2016年10期)2016-11-11 06:17:41