早周期股票集萃

2009-03-23 10:10:06李江

證券導刊 2009年6期

李 江

2008年下半年,各周期性行業全面由高峰回落,有色金屬虧損面加大,鋼鐵走向虧

損,煤炭與化工業受制于商品價格的回落。周期性行業仿佛一夜間就從夏季進入到了冬天,昔日的繁華代之以冷縮與蕭條。但春來冬去,經歷寒冬的考驗后,一些周期性行業將漸漸蘇醒、回升、乃至再次繁榮。2009年是變化的一年,也是一些周期性行業漸次蘇醒的一年,無論是拐點期的行業,還是成長期的產業,都具有足夠高的投資吸引力,而希望則在播種以后的耐心等待。因此,在播種期間往往意味著風險,但更孕育著希望。從策略上看,現在是我們尋找早周期行業機會的時期,也是尋找未來最具成長空間的企業的時機。

海螺水泥(600585) 內外兼修 分享高成長

海螺水泥的核心競爭力是成本控制,公司的余熱發電優勢將繼續顯現。08年公司余熱發電約24億度,全年可節約成本超過9億;09年余熱發電約35億度,可節約成本超過13億元。另外規模效應非常顯著。公司前三季度綜合噸毛利為63.39元/噸,較去年同期上升約4%,說明公司的噸盈利能力仍然是有所提高的。在競爭激烈的江蘇市場,平均噸利潤僅2元,但是公司在江蘇市場的噸利潤達到16元,其規模效應的作用非常明顯。

公司近日公告多個擬變更募集資金投向項目,其中宣城海螺的第2套余熱發電項目暫緩,主要是考慮到市場原因,宣城海螺二期熟料生產線擴建工程短期內不會開工,所以其配套的余熱發電項目短期內亦無法開工;而英德兩套余熱發電項目已經投入運行,該項目全部通過英德公司自有資金投入,無需動用公司的募集資金。宣城海螺二期緩建對市場供給層面而言是個利好信息,2009年下半年東部的水泥市場比較樂觀。同時公司變更募集資金全部投入西部四川,甘肅相關生產線的建設,將分享高增長及災后重建盛宴。西部市場將成為未來重要的利潤增長點。公司上述項目已于2008年下半年陸續開工,預計在2009年三季度至2010年二季度將會陸續投產,根據公司預測盈利水平,4個項目達產后將新增6.34億的利潤總額。

興業證券預計公司2008-2010年每股收益分別為1.66元,1.97元,2.50元,維持推薦評級。二級市場近期漲幅不大,投資者積極關注。

銅陵有色(000630) 穩健經營 危機中彰顯珍貴

穩健的經營風格使得公司在這次金屬價格大幅下跌時損失較小,主要表現在以下三方面:一方面在銅精礦采購時采取較為穩妥的M+3均價點價方式,避免了在銅價大幅下跌的時候提取巨額減值準備;另一方面對自產銅礦,公司在國內外期貨市場做了年產量50%以上比例的套期保值,使得公司2009年的業績穩定性大幅提高;再一方面公司降低運營成本應對危機,如果分離交易債預期4-5月發行,可減少財務費用8000萬左右,利率降低也帶來財務費用降低;公司計劃降低各項費用,預計公司2009年費用下降在20%以上。

由于2009年銅精礦冶煉加工費的大幅上漲和國內外銅價差的縮小能夠彌補由于硫酸價格下跌帶來的損失,預計2009年公司銅冶煉的噸毛利達到1000元/噸以上;另外公司的銅冶煉成本在國內都處于領先水平,能賺取超額收益。同時公司正逐步加強資源控制,資源產量穩中有升。2009年銅精礦產量預計約4.5萬噸,較2008年增長10%以上,并且2009年后通過閃速爐回收銅項目及多種渠道資源擴張仍使可得公司自給銅原料保持穩中有升。全球銅供應的可控性強、中國銅資源的稀缺性和銅需求的相對剛性都使得銅價的表現會優于一般基本金屬。

由于公司采取穩健的經營策略,并且公司的工藝和成本控制在國內處于領先水平,雖然2009年銅價、硫酸價格大幅回落,但公司業績將基本保持穩定,不會出現大幅下滑。根據銀河證券的預測,公司2008-2010年的凈利潤分別為6.9、6.4、7.4億元,每股收益分別為0.54、0.50、0.58,,估值低于A股其他銅業公司。公司是一個低風險的有色金屬行業投資標的,目前股價仍在合理估值之下,但考慮銅價短期內仍將難以反轉,首次給予“謹慎推薦”的投資評級。

晨鳴紙業(000488) 行業龍頭 均衡發展

晨鳴紙業作為行業內規模第四、A股市場排名第一的綜合類造紙上市公司,公司各方面的盈利能力、抗風險能力明顯強于同類公司,2009年新環保標準的執行將再次關停一批中小產能,行業洗牌使得龍頭公司再次受益。

公司生產紙種種類最全,幾乎涵蓋了全行業的產品,雖然缺乏拳頭產品,但是在一定程度上避免了單一產品容易受到景氣度影響的局面,充分保證了公司穩定長期的發展態勢。公司近年產能增加明顯,2007年公司年產30萬噸超級壓光紙生產線、吉林晨鳴年產18萬噸輕涂紙生產線投產;2008年本部年產9.8萬噸辦公廢紙脫墨漿項目、吉林日產300噸化學漿項目投產;09年12萬噸美術紙項目(產新型銅版紙)即將投產,預計將成為新的利潤增長點。

行業經過近一個多季度時間的消化,經銷商及下游客戶的庫存已經顯著下降,市場顯露復蘇態勢。1月初,經銷商和用戶為了春節備貨略微加大了采購力度。籍此機會,國內幾大紙廠也提出了漲價需求,在元旦前及春節后,銅版紙、白卡紙和文化紙分別發出過兩次提價通知,箱板紙亦實現提價。幅度在100-200元/噸之間。盡管提價的實現程度有所區別,但是總體上看,紙價已獲得底部支撐。同時,公司的銷售情況也有所好轉,存貨持續下降。1月份,各個紙品表現有所差異:雙膠紙、書寫紙等文化用紙恢復情況最為明顯;白卡紙亦比08年底明顯好轉;銅版紙則比較穩定;受報社改版、征訂量下滑的影響,新聞紙則顯得有些局勢不明。

由于下游仍處低庫存狀態,而紙廠庫存壓力正在緩解,加之近期將推出輕工業振興計劃,國家將建立漿紙的收儲制度,屆時將完全舒緩造紙企業的庫存壓力,提升紙廠的議價地位。因此,我們預計后期紙價上漲仍然可期,而公司的盈利能力也將從紙價的上漲中逐步恢復。

根據銀河證券葉云燕的預計,公司09-10年營業收入分別為143.15億元和162.1億元,凈利潤分別為9.34億元和10.78億元,EPS分別為0.45元和0.52元。公司08-10年的動態PE分別為,13.74x、16.38x和14.18x,PB僅1.3x。維持“謹慎推薦”評級。

唐鋼股份(000709) 并購重組 競爭力提升

唐鋼股份是我國環渤海經濟區主要的鋼材生產企業。公司的的并購由河北省政府主導,在人,財,物方面,地方政府均給予大力支持.集團管理層已經確立,政府賦予管理層在集團內部絕對的人事權,因此有利于公司重組工作的推進。目前河北鋼鐵集團旗下國貿公司,礦業公司整合工作已經初步完成,上市公司的整合大勢所趨。

公司與邯鄲鋼鐵和承德釩鈦合并后,唐鋼股份的產品結構將獲得改善。產品范圍將涵蓋普通螺紋鋼、線材、型材、熱軋板、冷軋板、中厚板及含釩高強度鋼材等多個品種,產品結構得到改善;此外,釩鈦業務的納入有利于公司提高高附加值的含釩鋼材產量,從而進一步提高公司總體產品檔次,增強公司競爭力。合并后的公司將擁有完整的銷售體系和研發體系,2007年度合計粗鋼產量達到2,086萬噸,較唐鋼股份現有產量增加92%,成為國內僅次于寶鋼的第二大鋼鐵上市公司。公司作為集團鋼鐵產業唯一上市平臺,三年內將獲得集團其他鋼鐵優質資產的注入,長期價值明顯。同時,唐鋼35%的產品集中于螺紋,線材,將受益于政府4萬億投資的拉動。

10月份以來,鋼廠庫存,社會庫存呈雙雙減少趨勢,隨著國家刺激政策的出臺,市場信心有所恢復,市場存在補充庫存的動力,因此鋼價自11月下旬企穩并有所上漲.伴隨鋼價的上漲,部分中小鋼廠復產,原料產品成交有所放大,整個產業鏈逐步企穩.鋼廠09年1月的出廠價格以上漲為主,雖然部分鋼廠前期高價原料依然存在,但在冶煉中一般都加入現價采購的礦石配比生產,原料成本可以攤薄,據此我們認為09年1月份,鋼廠的盈利能力將有所改善,環比將呈現上漲趨勢。

公司PB值基本接近行業平均水平,不考慮合并公司08年,09年EPS為0.58,0.46元.考慮到公司重組后的行業地位以及目前政府將積極推動并購重組,公司有望成為受益者,渤海證券分析師馬濤給予公司"買入"評級。

瀘天化(000912) 政策扶持 行業利好

公司現有尿素產能160萬噸,目前為全國最大的尿素生產企業,屬國家政策重點扶持的特大型化工基地。通過新建寧夏美豐76萬噸尿素項目,以及提高所持綠源醇和河池化工股權續擴大在煤化工領域的投資,形成煤化、氣化的雙向發展。至2010年,公司將形成250噸尿素、40萬噸甲醇、30萬噸二甲醚的生產能力,將幫助公司在產能規模上實現大的跨越,提供未來業績增長的潛在動力。

公司尿素產品以四川省內銷售為主,由于四川本身是國內的農業大省,耕種面積占全國可耕種土地面積的6.16%,一直以來是國內化肥需求大省,占全國氮肥施用量的5.5%。09年國家進一步增加了對農業的扶持政策,包括提高糧食價格以及各項農資補貼金額,極大的促進了農民的種糧積極性。

尿素價格在經過08年下半年的大幅調整,目前已經走穩,隨著春耕需求的啟動,以及國家對化肥產業扶持政策的實施,09年預計全年銷售價格基本穩定在1600-2000之間,09年國內尿素銷售價格波幅將遠08年。公司尿素產品以天然氣為主要原料,其平均毛利率高于以煤炭為原料的尿素企業。隨著春耕用肥量的迅速回升,尿素價格逐步企穩,特別是在國家支農政策以及化肥行業扶持政策的保障下,公司將逐步走出低谷。

凱基證券預計公司08-10年營業收入將分別達到58.97億元、48.15億元和53.66億元,同比增長0.2%、-18.35%和11.43%;實現凈利潤分別為4.35億元、3.88億元和4.15億元,同比增長-4.21%、-10.72%和6.98%;EPS分別達到0.744元、0.664元和0.71元,給予買入的投資建議。

瀘天化:尿素價格走勢

中國平安(601318) 成本壓力下降 投資收益超預期

我國壽險需求的空間還很大,保費增長的壓力更多地來自于公司主動的結構調整。而不同的業務結構和不同的業務策略下,保費收入的增速的情況會出現明顯的區別。由于中國平安有著業內最好的渠道結構和最高的利潤率水平,因此在各家公司調整結構的同時,公司有更好的基礎和余地來進行業務的擴張,業務擴張將是今年中國平安在壽險領域的主要策略。

產能將保持穩定,經濟疲弱的現狀,使得購買力會有所下降,因此影響到件均水平。但我們同時要看到,公司的代理人在2007年由20萬激增到30萬,50%的增長使得其中的新人占比大幅提升,人員結構的變化降低了公司的人均產能水平。而2008年公司的個人營銷隊伍從年初的30萬增長到35萬多,增速有了明顯的下降,人力結構中有經驗的銷售人員占比較2008年時有了較大的提升,兩廂作用之下,我們預計公司的產能將保持較為穩定的水平。在這樣的基礎上,人力的增長就意味著規模的增長。

債券收益率上升、股票上漲、降息預期減弱三重因素可能使險資收益率超預期。國債指數在1月份出現了單邊的下行,國債收益率有所提升,這雖然無法改變整體利率水平較低的現實,但也可以緩解快速降息對于保險公司國債類資產收益率的擠壓。權益類市場對于公司投資收益的貢獻可能會超過此前的市場預期。

公司現階段較高的萬能險結算利率確實會帶來資金成本上的壓力,但考慮到市場主要競爭對手的萬能險結算利率已經進行了大幅的下調,而且定期存款的利率也已經隨著多次降息而有了明顯的下降。我們認為,無論是出于產品的同業競爭力抑或是儲蓄替代性的角度而言,公司的萬能險結算利率并非沒有下降的空間。相對于存量的負債規模而言,雖然新增的萬能險業務從現階段來看有較大的資金壓力,但在結算利率下調后,會有明顯的取長補短的效果,成本壓力將得到有效的降低。

隨著富通股東大會上,對于資產出售計劃的否決,巴黎銀行將很有可能撤回此前的收購要約,而富通集團面臨的兩大可能就是100%國有化甚至是破產。即使是富通宣布破產,在稅收的影響后,富通對于平安的負面影響已經微乎其微。國金證券維持中國平安的合理估值在39.31元和40.47元,距離目前股價仍有20%的上漲空間。維持“買入”的評級。

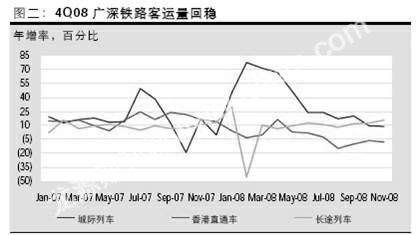

廣深鐵路(601333) 基本面穩定 防御性成長

廣深鐵路是我國唯一的鐵路客運上市公司,也是我國盈利能力最好的客運路段.公司經營穩健,以客運為主,占總收入的58%.主要包括廣深城際動車,港九直通車和長途車,其中最主要的是廣深城際動車。

公司廣深城際列車運行圖由07年的67對加開到100對,實現了公交化運營,客

流量增長較快,截至10月,客流同比增長36%.當前,廣深城際每天平均發行86對,運行時間為6-24點,平均上座率80%.春運期間,運行圖安排為120對,距離飽和運能仍具有一定空間,比如可以通過延長通車時間和進行動車連排等方式提高客運量。

公司先后于2007年8月和2008年3月組織開行廣州至西安,深圳至韶關的旅客列車,于2007年4月組織開行的廣州至上海的旅客列車繼續開行,列車運能同比有所增加,除二月份雪災使運量同比降低45%以外,其他月份平均增長在10%左右。截至10月,客流累計同比增長5%。

11月廣深鐵路客運量年增11.7%,高于10月份的年增率10.6%。成長主要來自新增路線所帶來的長途車次,旅客發送量同比增長率由8月低點7.7%回升至9-10月間的11-13%,再進展至11月為15.7%。另一方面,雖然去年稍早廣深高速公路分流大幅嘉惠了城際列車,但城際列車與香港直達車流量仍受到經濟不景氣的重大沖擊。初期經歷一波不景氣沖擊之后,鐵路在經濟低迷環境中將成為更受歡迎的交通工具。由于08年比較基期偏低,萬聯證券預測在中國鐵路網持續改善之下,09年客運量將達成雙位數增長,之后每年穩步增長3-5%。公司基本面穩健,在不景氣之際有防御性成長。技術面上,股價漲幅滯后,隨著近日成交量的放大,有望進一步走強。