經濟初暖“早周期”行業春光乍現

2009-03-23 10:10:06劉文逸

證券導刊 2009年6期

劉文逸

從前文所提到的各項數據來看,中國經濟有望迎來一個“暖春”。而作為先知先覺的資本市場,A股也呈現一派“小牛”氣勢,在有色、化工、金融等板塊的帶領下,滬指創出近五個月來的反彈新高。

“早周期”行業春光乍現

由于市場對中國經濟回升寄予厚望,而部分周期性行業最有可能“提前”分享到經濟復蘇的甜頭,所以在此輪反彈中周期性行業表現得非常活躍,“早周期”行業春光乍現。

進入09年,兩市承接前期反彈,繼續維持做多熱情。有數據顯示,有色金屬、化工、交運設備、鋼鐵和金融等周期性行業位于漲幅前列,而商貿、家用電器和食品飲料等受益內需的行業紛紛下跌,周期性與非周期性行業的表現差距明顯。

對此,有分析人士指出,雖然周期性板塊走強并不代表相應行業肯定能迅速反轉,但是至少可以說明其恢復的速度與程度都好于此前最悲觀的預期,而這勢必在股價上有所反映。周期性行業優勢顯著。有統計顯示,自09年第一個交易日算起,到上周收盤,周期性行業以壓倒性優勢跑贏非周期性行業。據今日投資數據顯示,按照總市值加權法計算,有色金屬、化工、交運設備指數分別上漲了29.20%、28.86%和26.34%,分列漲幅前三位,金融服務和機械設備指數緊隨其后,分別上漲了20.61%和20.37%,但是商業貿易、家用電器和食品飲料指數卻漲幅較小,有的甚至出現不同程度的下跌。

從目前市場的各項數據來看,很顯然,從1月中旬開始的周期性行業輪流領漲特征還在持續。那為什么“早周期”行業如此受市場追捧?對此,中金公司分析人士指出,流動性由衰轉盛同時實體經濟回報仍舊不足,是導致“大塊頭”目前受寵的根本原因。同時,由于各項經濟刺激方案的陸續實施,部分周期性行業最壞的時期已經過去,而在經濟復蘇過程中,部分周期性行業有望提前受益,所以二者共同促成了“早周期”行業的強勢。

“有色”不讓春光

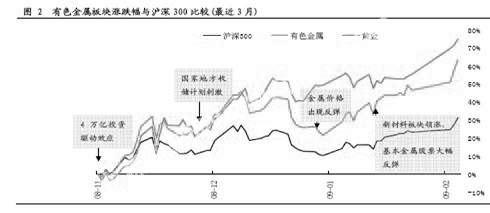

我們注意到,幾乎所有機構在關于09年的投資策略中,曾將“主題投資”看作是09年最重要的策略之一。但從今年市場走勢來看,很顯然,市場的寵兒不只是“主題投資”,作為周期性屬性極強的有色金屬,其風頭甚至蓋過了主題投資。

A股市場從2008年11月以來板塊的反彈以來,金屬板塊顯著跑贏大盤,位列各板塊第1。但國際市場的礦業股和金屬加工股指數似乎都還波瀾不驚,什么原因導致中國的有色金屬板塊如此火熱?對此,國泰君安有色金屬行業分析師林浩祥、蔣璆、桑永亮認為,是因為有4萬億投資效應的驅動、地方收儲計劃、2008年12月以來金屬價格反彈,資金方面2008年12月信貸規模開始明顯放大等因素共同推動了有色金屬的持續反彈。

對于有色金屬的一枝獨秀,也有分析人士表示擔憂,其中愛建證券的張志鵬認為,有色金屬板塊股價經過持續上漲,目前市盈率(前推12個月)在19倍,考慮到08年第四季度普遍出現大額虧損,08年動態市盈率將提高至30倍以上,市凈率接近3倍,而至少09年上半年業績也將不會有明顯改善。因此,張志鵬認為該板塊已在不斷積累風險,基本面并不支撐股價持續上揚。不過仍可關注黃金類上市公司的投資機會,如中金黃金、山東黃金、紫金礦業等。

尋找“早周期”行業

從前面分析中,我們不難理解,投資“早周期”行業,關鍵在于兩點:其一,行業啟動“早”。行業應該是在經濟全面復蘇前有所作為的部分行業;其二,就是投資時機要趁“早”。如果漲幅過大,風險聚集過多,就不具備我們所講的“早周期”行業要求。

有色金屬:鉛或將成為本輪行情的先行者

基本金屬在一年多的下跌行情之后,中國需求因素再度炒熱,各品種分別在09年年初大幅上漲,并延續橫盤待發的態勢。各金屬品種中鉛的年初漲幅最大,之后的盤整時間最長,同時伴隨中國現貨升水的提高,因而有望成為基本金屬中的先行者。

偏空的全球宏觀經濟背景下,中國經濟顯露出相對的競爭優勢,奧巴馬的經濟刺激計劃及全球七大央行的貨幣調控政策的效果低于市場預期,大宗商品價格全線下跌,然而,在跌速快與跌幅深的背后,中國力量再次給世界帶來希望,機構投資者在09年以后再次看好中國需求,基金的關注度將有利于基本金屬價格在09年度上調平均價格。

此外,08年下半年有色金屬產業全球范圍內的減產、限產效果逐漸顯現。

鉛價以歷史最高價與近期最低價計算,已完全跌至黃金分割線處,調整非常充分。在09年初的暴發性上漲及之后的20多個交易日的震蕩橫盤,說明市場正在醞釀新一輪的上升之勢。我們預期,鉛價有可能成為2月中最先起步的基本金屬,同時也是本月漲幅最可觀的基本金屬。在有色金屬投資策略上,民生證券的黃玉建議投資者可以具體關注:江西銅業、豫光金鉛、紫金礦業、山東黃金、馳宏鋅鍺等個股。

鋼鐵行業:估值回升具備長期投資價值

春節后第一周鋼鐵板塊上漲11.31%,漲幅介于上證綜指和深證成指之間,其中唐鋼股份、承德釩鈦和太鋼不銹的周漲幅都超過了30%。

近期鋼鐵板塊的良好表現主要受以下四個因素驅動:1、鋼價自去年11月中旬企穩以來,一直處于上升通道,而高價原材料庫存的逐漸消耗使得成本壓力減小,目前大部分鋼廠都已經恢復到盈虧平衡線上方;2、年前經歷大規模的08年報預警潮后,市場普遍認為鋼企對于高價存貨的減值計提已比較充分,從而更加堅定了09年1季報將環比大幅好轉的預期,而預減預虧公告也部分釋放了年報業績風險;3、繼鋼鐵及汽車產業之后,造船、裝備制造等主要用鋼產業的調整振興規劃也陸續出臺,提振了鋼鐵的中長期需求預期;4、市場流動性增加,而前期鋼鐵板塊的估值相對較低。

整個行業可能09全年都會在低谷期徘徊,從而財務穩健和經營安全的公司可能成為投資者青睞的目標。對此,國泰君安的蔣璆、崔婧怡認為,盡管節后第一周鋼價延續了年前的上漲慣性,但缺乏實際交易量的支撐,屬于典型的鋼廠及流通商人為“拉漲”。

綜合上述情況來看,蔣璆、崔婧怡認為,投資者可以適當關注經營安全邊際較高和前期漲幅居中的公司如鞍鋼股份、本鋼板材、凌鋼股份、華菱鋼鐵等,此外還可關注潛在的重組并購概念股如包鋼股份、酒鋼宏興、萊鋼股份。

化工行業:產品價格趨穩農藥化肥投資領先

化工行業衰退速度趨緩。2008年11月全國化學工業產值2920.3億元,同比增長2.6%,環比增長12.3%;1—12月累計35522.8億元,同比增長24.1%;由于石油價格趨于穩定及企業減停產帶來的供求矛盾暫時緩解,多數化學品價格跌幅已經趨緩,但由于下游需求的繼續低迷,化學品價格仍然保持低位調整。

春耕將加快化肥企業去庫存化的速度。春耕即將開始,氮肥、磷肥價格都出現小幅上漲,這將加快庫存產品及原料的消化,但也會使部分停產企業重新開工。另外,由于目前全國大多數地區的嚴重干旱,可能造成化肥的施用量少于正常年份。

對小麥條銹病防治將加大對農藥除菌劑的需求。受氣候異常等因素影響增加,今年小麥條銹病有可能在全國范圍內流行。防治以滅菌類藥物為主。特別關注生產相關除菌劑的農藥企業,如紅太陽、沙隆達A、諾普信、華星化工等。

石化振興規劃的出臺或將帶來投資機會。對此,民族證券的于娃麗認為,針對解決此次行業衰退中最主要的產能過剩的問題,行業整合在所難免,因此行業的龍頭企業將產生新的投資機會。

造紙行業:紙價回穩 關注價值洼地效應

08年1-12月我國造紙工業主要產品產量為8391萬噸,同比增長8.8%,紙張出口同比-13.5%,進口同比-11.2%,國內紙及紙板持續回落。12月份產量同比為-3.99%,行業景氣仍呈下降趨勢。從價格來看,各紙種的價格在大幅回調后,近期逐漸回穩,部分紙種并有回升趨勢。

低PB成市場反彈熱點。09年至今造紙行業反彈幅度明顯超過了市場平均水平。(上證綜指15.3%、造紙印刷21.7%,主要是因為造紙行業隨周期性大幅下跌,成為市場少有的低PB板塊,而09年初的行情以低價超跌為主,故表現強于市場平均水平。

招商證券的王旭東、濮冬燕認為,雖然提前調整至估值低位的造紙行業下跌風險已經大幅釋放,已具有一定的投資價值。但此輪反彈后,造紙全行業及重點公司的平均PB已至1.61倍和1.56倍,低PB吸引力已經明顯下降,且行業基本面仍未有明確的好轉預期。因此,維持中性的投資評級。

交通運輸:航空、海運最具吸引力

交通運輸行業由于既有防御行業(機場、鐵路等)、又有周期性行業(航空航運),總體表現一般。從09年初到2月5日,交運子行業中上漲最多的是公交行業,主要是巴士股份、申通地鐵、交運股份等有重組概念的股票漲幅驚人。機場、鐵路、航空、航運的漲幅都在30%上下,均跑贏大盤,但高速公路漲幅小于大盤。

從個股來看,我們重點推薦股票的特點是:有相對的估值安全邊際,PE或者PB小于市場平均水平,而未來有一定的上漲催化劑,如一季報業績漲幅較大、業務量超預期持續恢復等。從行業基本面看,部分公司存在補漲的可能。

航空:行業向好趨勢比估值更重要。由于缺乏估值安全邊際,市場一直對航空投資心存疑慮。但申銀萬國認為,從2008年10月之后,國內、國際航空需求恢復一直在環比上升,1月份數據預計將達到12%-15%的同比增長。2月份增長也應該在10%以上。南方航空,國內航線占85%,直接受益于國內需求恢復及國內航煤價格的下跌,沒有航油套保虧損的擔憂,是首要推薦的公司。

航運:BDI現在的位置,部分船公司的自有船舶已經達到保本點,租賃船舶的運營虧損也在減少,預計未來運力將有釋放,BDI反彈有壓力,但慣性不排除直接反彈至2000點。相對來說,對BDI彈性最大的中國遠洋元旦之后的股價漲幅小于BDI漲幅,有補漲的可能性。

建筑建材:消費旺季水泥仍有提升空間

2008年前三季度,水泥月度產量同比增幅下跌速度極快。但進入第四季度以后,隨著財政刺激政策的推出,尤其是西部大型工程項目的趕工和上馬,10月、11月、12月水泥產量同比增長-0.57%、1.05%、1.61%,增速呈現掉頭趨勢。

2008年冬季是個暖冬,這使得北方地區部分工程項目仍然得以進行。預計暖冬在2009年的1、2月份仍然持續,由于2008年1、2月份房地產的開工依然可觀而2009年同期地產開工將大幅下跌,因此,2009年1、2月水泥行業產量平穩,全國總產量預計與2008年同期持平,其中,北方優于南方。

西部水泥股還有機會。截至2月11日收盤,海螺、冀東、華新的09年動態PE在16倍左右,而西部主要水泥股祁連山、賽馬實業、青松建化、天山股份的09年動態PE也在16倍附近,渤海證券的唐笑認為,西部的水泥股未來兩年具有明確的高度成長性,其PE估值理應高于東部的海螺、冀東和中部的華新水泥。唐笑認為,祁連山和賽馬實業兩個公司至少應該享受20倍的PE估值。而對應于海螺、冀東、華新的16倍估值,與產業資本每年6%的凈資產回報率基本相符。

保險行業:投資環境轉暖 公司估值提升

從中國證券登記公司的數據來看,2008年9月份以來,保險公司、基金公司以及非銀行金融機構的增量資金出現了變化,每月新增資金逐月遞減,陸續出現了凈賣出的現象。

在流動性陸續釋放的影響下,股市開始回暖,債市與股市的蹺蹺板效應逐步顯現。債市與股市漲跌互現的變化,在春節后顯得更為明顯。保險公司的總投資收益率與權益類投資的投資收益率高度相關。因此。股市的回暖對保險公司投資收益的提高,影響立竿見影。

對此,東北證券的趙新安分析,在流動性釋放的推動下,2009年的股市可能會有較好的表現,保險公司獲取的投資收益將會有所上升。但考慮到國內外經濟形勢的復雜化,股市的走勢也存在較大的變數,因此對保險行業仍舊給予“中性”的投資評級。給予中國太保和中國平安“謹慎推薦”的投資評級,給予中國人壽“中性”的投資評級。