新能源汽車“不差錢”

2009-03-23 10:10:06樊愷郁

證券導刊 2009年6期

樊愷郁

新能源一直是市場主力資金關注的熱點,而隨著國家對新能源汽車的扶持,鋰電池有望成為未來混合動力汽車車載動力蓄電池發展的最主要方向,鋰電池生產技術的企業將在未來行業大發展中充分受益。

西藏礦業在短短15個交易日內漲幅高達87.35%。公司先是和控股股東簽署成立中墨地鐵有限責任公司的協議,隨后預計2008年全年業績實現盈利,連續利好使得該公司位于漲幅榜首位;而最具市場看點的是,公司具有鋰電池概念。同樣,由于搭上了新能源的快車,金晶科技、包鋼稀土、中路股份、中科三環以及杉杉股份也躋身漲幅榜前十。在近期個股漲幅最大的前十名股票中,竟然有六席來自于新能源概念股,新能源概念的強勁勢頭由此可見一斑。

不僅如此,由于一季度我國汽車銷售大增,汽車行業再次成為主力資金關注的熱點。可以想象,新能源+汽車會+資金關照,會令市場有多大的想象空間。

新能源汽車時代即將來臨

根據美國能源信息署EIA發布的國際能源展望,世界能源市場消耗量2005年到2030年預計增加50%。隨著能源消耗的逐年增加,二氧化碳的排放量也將增加,目前二氧化碳排放中,25%來自于汽車。至2030年,將由2005年的281億噸增至423億噸。在我國,汽車排放的污染已經成為城市大氣污染的重要因素,我國的二氧化碳排放目前已居全球第二,減排二氧化碳的壓力將越來越大。

近年來,我國的汽車行業發展迅速,已成為世界第四大汽車生產國和第三大汽車消費國。根據國務院發展研究中心估計,2010年,我國的汽車保有量將接近6千萬輛,2020年將達到1.4億輛,機動車的燃油需求分別為1.38億噸和2.56億噸,為當年全國石油總需求的43%和57%。我國的石油資源短缺,目前石油進口量以每年兩位數字的百分比增長,預計到2010年進口依存度將接近50%。因此大力發展新能源汽車,用電代油,是保證我國能源安全的戰略措施。 因此大力發展新能源汽車是實現我國能源安全、環境保護以及中國汽車工業實現跨越式、可持續發展的需要。

鋰離子電池將成為未來車用電池的明星

鋰離子電池被稱為性能最為優越的可充電電池,號稱“終極電池”,受到市場的廣泛青睞。隨著手機、筆記本電腦、數碼相機等的消費和便攜式電子產品的持續走強,鋰離子電池的市場需求一直保持相當高的增長速度,市場對于鋰離子電池的巨大需求也引導鋰離子電池行業的繼續走強,也使鋰離子電池在電動車方面的應用成為可能。

發展鋰離子電池我國具有獨特優勢。除了鋰離子電池本身所具備的性能優勢外,我們認為以鋰離子電池作為為混合動力汽車乃至純電動汽車的儲能設備,發展鋰電汽車我國具有得天獨厚的條件(1) 資源優勢。鋰電汽車的最主要關鍵部件是鋰離子動力電池和永磁同步電機,鋰離子動力電池的主要原材料鋰、錳、鐵、釩等在我國 都是富產資源。而我國更是永磁同步電機中永磁材料===稀土資源的大國,為鋰電汽車提供了材料保證。(2) 技術優勢

我國的小功率鋰離子電池早已經產業化,形成了上下游結合的完整產業鏈,電池產品超過世界市場的三分之一,鋰離子動力電池技術已經達到國際先進水平,產業化條件也基本成熟,深圳比亞迪更是鋰離子動力電池技術國際上的領先企業,已經實現產業化生產。

因此,我們認為,無論是鋰離子電池本身特點,還是我國目前的現狀,發展鋰離子動力電池都將是我國新能源汽車產業化的主要方向。

政策助推 混合動力汽車產業化已經來臨

2008年1月24日,財政部、科技部發出了《關于開展節能與新能源汽車示范推廣試點工作的通知》,決定在北京、上海、重慶、武漢、深圳等13個城市開展節能與新能源汽車示范推廣工作,表示將以財政政策鼓勵在公交、出租、公務和環衛等公共服務領域率先推出新能源汽車,對推廣與使用單位購買節能新能源汽車給予補助。

2009年2月5日,財政部發文,確認了中央財政對購置新能源汽車給予補貼的對象和標準,其中夠車補貼標準最高的為最大點功率比50%以上的燃料電池公交車,每輛車可獲得60萬元的推廣補助。

此次財政補貼標準的確立主要依據新能源汽車與傳統汽車的基礎差價。我們以比亞迪的F3DM混合動力汽車為例,F3DM的技術參數對應補貼金額為5萬元,該車型的市場定價為14.98萬元,其中磷酸鐵鋰電池成本為5萬元,財政補貼后定價為9.98萬元,相同配置的傳統汽車F3市場定價為7萬元。比亞迪表示,F3DM實現年產量20萬臺后,磷酸鐵鋰電池成本降至3萬元,考慮補貼后,屆時F3DM的售價為7.98萬元,財政補貼已經能覆蓋混合動力汽車與傳統汽車的差價。

我們通過F3DM與傳統汽車的對比可以看出,汽車行駛10萬公里后,F3DM與傳統汽車相比支出減少3.42萬元,實施財政補貼后,F3DM與傳統F3的差價為2.98萬元,已經體現出良好的經濟效益。我們認為,除了財政補貼外,后續可能推出的政策支持包括減免新能源汽車購置稅等,屆時,新能源汽車的經濟效益將進一步凸現。

鋰電池2010年將出現爆發性需求增長

根據我們統計,目前全國實現磷酸鐵鋰批量生產的企業有12家,年產量2400噸。在國外方面,美國2001-2007年混合動力銷售數據來看,2001-2007年混合動力汽車的銷售量復合增長率達到驚人的58.4%,市場處于高速增長期,奧巴馬上臺后更是宣布到2015年,美國的混合動力汽車的保有量將超過100萬輛。

目前國內每年磷酸鐵鋰的需求量為8000噸左右,產量為2500噸,酸鐵鋰生產技術門檻很高,大多數生產廠商在批量生產時產品的穩定性無法保證,我們預計目前國內磷酸鐵鋰目前實際的年產量更低。隨著混合動力汽車產業化的來臨,磷酸鐵鋰將面臨一個巨大市場蛋糕。從國內來看,深圳比亞迪的混合動力汽車F3DM在2008年底正式上市,并在14個城市展開銷售,其后續的E6、F6等車型將在2010年上市,混合動力汽車產業化的時代已經來臨。

根據我們統計2008-2009年,國內共有50-60家電芯廠商即將或已經完成生產線的購置,進行產能擴張,2010年,磷酸鐵鋰的需求將出現爆發性增長。我們預計,到2010年,國內混合動力汽車產業化初期,磷酸鐵鋰的年需求量將超過1.5萬噸。

新能源+汽車“錢景”無限

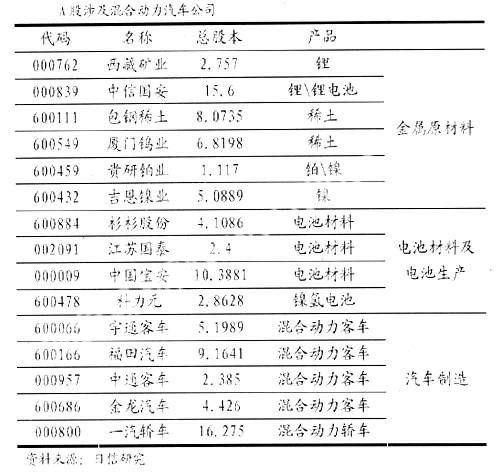

目前A股市場中,涉及混合動力的上市公司如下表所列:

我們判斷,在上游金屬原材料方面,西藏礦業和中信國安由于生產技術上存在問題,年產量分別只有2000噸,占主營業務收入比例較低,難以帶動業績大幅上升。長期看,由于全球碳酸鋰的潛在產能巨大,即使電池行業需求上升,也難以帶動碳酸鋰價格大幅上升。中游電池及電池制造方面:中信國安控股的盟固利主要生產鈷酸鋰電池,并不是未來車載動力蓄電池的發展方向;科力遠的主要產品是鎳氫電池,雖然目前大部分的車載動力蓄電池采用鎳氫電池,但我們認為鋰離子動力電池必將取代目前的鎳氫電池。下游混合動力汽車制造方面:目前國內大多數混合動力汽車制造企業缺乏混合動力汽車車載動力蓄電池制造和生產的核心技術,難以享受行業增長帶來的商機。比亞迪擁有混合動力汽車的核心磷酸鐵鋰電池技術的生產能力,將在未來的市場競爭中脫穎而出。

作者單位:日信證券

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

汽車與安全(2019年9期)2019-11-22 09:48:03

海峽姐妹(2019年8期)2019-09-03 01:01:00

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

少年科學(2006年1期)2006-02-07 09:36:48