我國房地產業稅外收費狀況及地區比較

2009-03-10 09:50:28李紅敏

科技經濟市場 2009年1期

李紅敏

摘要:本文通過整理我國房地產行業稅外收費的種類和標準,了解房地產稅外收費的現狀。通過房地產開發投資構成說明目前房地產行業稅外收費負擔較重;并通過建立單位面積費用負擔指標,對我國31個主要省市的稅外收費狀況進行了衡量和評價。

關鍵詞:房地產;稅外收費

1我國房地產企業稅外收費現狀

企業稅外收費負擔是指企業在稅收以外向政府及其行政事業單位交納的各種收費負擔。稅外收費作為參與社會分配的一種政府行為 ,直接關系到企業負擔的輕重。對于房地產行業來說,這些稅外收費能夠直接或者間接的計入開發成本,從而導致房地產開發階段負擔的加重,而對于企業來說,他們并沒有負擔這些收費,而是通過提高房屋的售價輕易的把這些費用轉移到價格里,讓消費者來承擔。這就造成了一種不均衡的博弈行為,企業沒有承擔起有效監督收費行為的職責。所以我們有必要對政府及其行政事業單位的收費項目和標準進行評價,讓房地產業這一國民經濟支柱產業更好的發展。

總體規模龐大,常年穩定占據國家財政收入的相當大的比重,各地收費項目繁多,收費管理混亂、亂收費情況相當普遍是我國整體收費的特征。房地產收費狀況亦是如此,我國房地產收費項目政出多門、立法層次低。有的收費項目是經國務院有關部門批準的;有的收費項目是經省級政府及有關部門批準的;有的則是當地政府自行確定的。即使是政府部門批準的收費項目也是以各級政府發出的文件為依據的,立法層次較低。政府各部門、各事業單位通過各種途徑設立收費項目、制定收費標準,對房地產開發、交易等每一個環節征收名目繁多的收費。因此,我國的房地產收費項目因地而異,但是總體來講,主要包括政府性基金、行政事業行收費等。

政府性基金是指依照法律、法規并經有關部門批準設立、憑借行政權力或政府信譽,向單位和個人征收的具有專項用途的資金。政府性基金也是政府財政收入的重要形式。設立政府性基金的目的,主要是支持某項特定產業或事業發展。其主要形式包括各種基金、資金、附加和專項收費等。政府性基金按籌集方式劃分,可分為附加在稅收上征收的基金,附加在價格上征收的基金(如電力建設基金、三峽工程建設基金、郵電附加等),以銷售(營業)收入為對象征收的基金(如文化事業建設費、碘鹽基金等)。

政府各行政事業單位對房地產的收費按性質可以分為以下三類:

項目性收費。一是為城市基礎設施建設籌資的收費,這類收費大約占房地產開發成本的15%左右,包括城市基礎設施配套費、人防工程建設費、水電增容費、電網改造費、供水設施工程補償費等;二是為公共配套設施的建設籌資的收費,這類收費大約占房地產開發成本的10%至15%左右,包括商業網點配套費、教育設施配套費等。

管理費、手續費。這類費用項目繁多,每個項目收費數額不大,但涉及面廣,收取的部門多,收費總量也相當可觀,主要包括立項管理費、開發管理費、拆遷管理費、施工管理費、規劃管理費、房地產租賃合同審核費、鑒證費、土地測量費等。

各種證件工本費。主要包括建設用地規劃許可證工本費、建設工程規劃許可證費、國有土地使用權證工本費等。

2我國房地產企業稅外收費的整體狀況

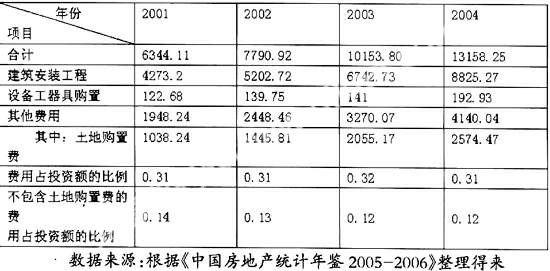

對于企業稅外收費負擔的衡量,我們站在企業的角度理應對各個企業各個時期的稅外收費項目進行逐項的統計,但是鑒于資料取得的困難性,我們根據房地產開發投資的數據間接的來了解房地產行業的稅外收費狀況,從房地產開發投資額構成來看,我國房地產行業開發投資額的構成由建筑安裝工程、設備工器具購置、其他費用三項構成,下表列示了2001-2004年各項投資額的具體情況:

從上表我們可以看出,2001-2004年之間費用占房地產行業開發投資額的比例均在31%左右,也就是說費用占用了房地產開發投資的近三分之一,即便是除去土地購置費的其余費用也占到開發投資額的12%-14%左右。所以,我們認為目前我國房地產行業的稅外費用已構成了房地產開發成本的一大部分,是房地產開發商的重要負擔。

3我國房地產企業稅外收費的地區比較

3.1稅外收費的衡量方法和指標確定

要測算稅外收費的總規模,從政府收入的角度就必須加總計算預算內、預算外和制度外收入中稅外收費的數額 ,即:政府稅外收費=預算內稅外收費+預算外稅外收費+制度外稅外收費。但是我們目前需要衡量的是房地產行業的稅外收費情況,目的在于了解房地產行業企業的稅外收費負擔。這種情況下我們有兩種路徑可以選擇:一個是從企業的角度出發,計算每個房地產企業的稅外繳費情況,然后再對整個行業、各個地區進行衡量、比較;還有一種方法是從政府收入角度,分別取得房地產行業的預算內、預算外收費,然后再對各地區的水平進行比較。根據我們對這兩種路徑的考察,基于取得資料的困難性,決定采用在第二種方案的基礎上考核房地產行業的預算內稅外收費情況,

對于房地產企業稅外收費的評價標準,我們采用單位面積房屋承擔的稅外收費額來衡量。即:單位面積費用負擔,它的計算方法如下:

單位面積費用負擔=某期間稅外收費總額/相應時期竣工房屋面積

房地產行業稅外收費總額=(行政事業性收費+專項收入+其他收入)*房地產固定資產投資比

3.2實證結論

利用以上公式,我們分別計算全國31個省市的房地產單位面積費用負擔,結果如下:

從上表可以看出,我國房地產行業單位面積負擔的預算內稅外收費大約在每平方7.16元到93.25元之間。每平方米稅外收費30元以上的有10個省市,分別是海南、安徽、重慶、湖南、山西、遼寧、廣東、天津、上海、北京;每平方米稅外收費在20-30元之間的有9個省市,分別是廣西、江蘇、吉林、浙江、貴州、四川、福建、黑龍江、湖北;每平方米稅外收費在10-20元之間的有10個省市,分別是河北、內蒙古、青海、寧夏、河南、山東、陜西、云南、甘肅、江西;每平方米稅外收費在10元以下有兩個省市,分別是西藏、新疆。

參考文獻:

[1]楊斌, 胡學勤.我國政府稅外收費的實證分析[J].福建稅務,1998,8.

[2]王洪衛.房地產租費稅改革研究[M].上海財經大學出版社,2005年1月第1版.

[3]史玲.構建合理的房地產租稅調節體系[J].稅務研究,2005,5.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

中國交通信息化(2022年5期)2022-07-23 08:22:42

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

法律方法(2021年4期)2021-03-16 05:35:10

云南畫報(2020年9期)2020-10-27 02:03:26

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國公路(2017年10期)2017-07-21 14:02:37