上市公司股利支付方式選擇的實證研究

2009-01-06 09:31:58楊雪梅

金融經濟 2009年8期

楊雪梅

摘要:本文首先分析我國上市公司廣泛存在的兩類代理問題,然后運用代理成本理論定性分析這兩種代理問題會導致上市公司選擇怎樣的股利支付形式,再利用2000-2005年間持續經營的上市公司數據進行實證檢驗,從而給出股利支付形式選擇的合理解釋,并提出規范我國股利政策的針對性建議。

關鍵詞:股權結構:內部人控制:股利支付方式

一、我國上市公司面臨的兩類代理問題

與發達市場上市公司相比,我國上市公司具有特殊的股權結構模式和公司治理特征,直接表現為面臨兩類突出的代理問題。

一是不同股權屬性導致股東之間的代理問題。股權分置改革以前,我國上市公司的股權存在著可流通的公眾股和不可流通的國家股、法人股之分,且二者的比例相差懸殊。非流通股東和流通股東在投資成本、權利大小、投資目標、獲利方式等方面存在顯著差異,這決定了我國不同屬性股東間的利益沖突和代理問題。

二是特殊的股權結構導致“內部人控制”問題。在我國從計劃經濟體制向社會主義市場經濟體制轉變、國有企業向公司制改造的過程中,出現了較為普遍的內部人控制現象。我國上市公司特殊的股權結構是導致該現象出現的體制原因:股權過于集中容易造成以控股股東為主的內部人控制、國有股持股主體缺位導致管理層的內部人控制、中小股東“免費搭車”加劇上市公司內部人控制等。

二、兩類代理問題對股利支付方式影響的理論分析

1股東之間代理問題對股利支付方式的影響

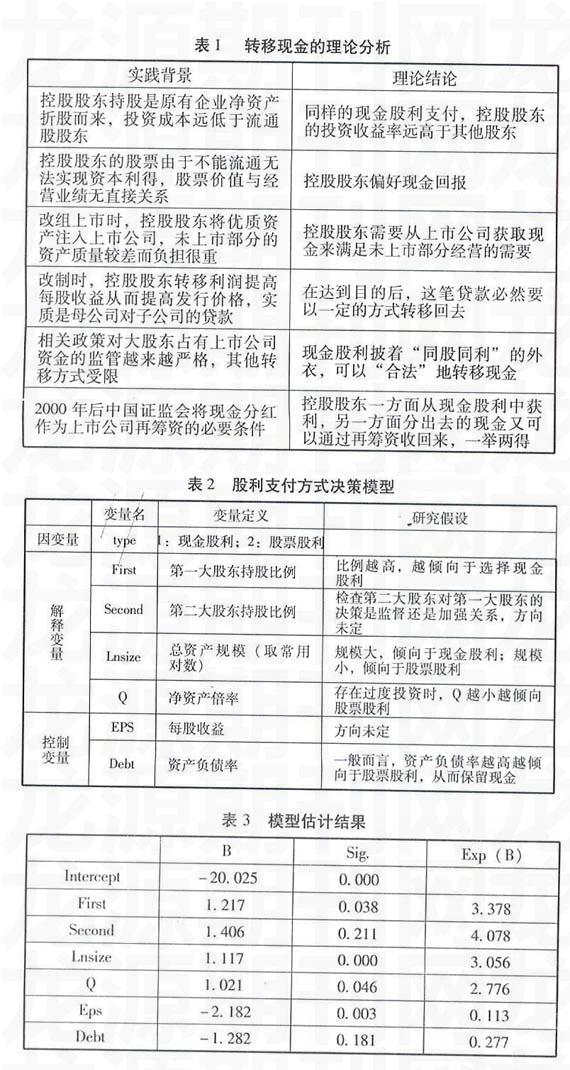

通常大小股東之間的代理問題對股利形式的影響有兩種觀點,一是保留現金觀,即控股股東制定不發放股利或者削減股利的分配政策,而利用自己對公司的控制優勢來獲取除股利以外的其他控制收益,如通過關聯交易或其他方式尋租獲利,由此而造成的對公司的損失,大股東只負擔部分成本。二是轉移現金觀,即控股股東傾向于通過現金股利的派發實現自身利益的最大化,我國的實踐約束更傾向于支持這種觀點,具體分析可見表1:

2內部人控制問題對股利支付方式的影響

我國上市公司存在較為嚴重的內部人控制,作為內部人的經理層和股東的利益不完全一致,因此經理層有動機通過操縱股利支付方式以實現自身利益的最大化,其主要途徑有兩個:

一是內幕交易。內幕交易是指管理層利用優勢信息炒作自身股票,或者和市場主力聯手操縱股票價格,從而獲得巨額利潤。股利政策一直是市場鐘愛、經久不衰的炒作題材。一些市場主力在利益驅動下,游說上市公司采用某種流行的股利形式,并對上市公司許以種種好處。由于市場炒作一般和企業的股本規模密切相關,股本規模越小,越容易為炒家控制,而炒作股本規模大的公司,需要巨大的資金,內幕交易成功的可能性就會降低。因此,從理論分析來看,如果為順應公眾股東對股票股利的偏好而達到通過內幕交易獲利的目的,應是規模越小越傾向股票股利;相對的,規模越大,選擇股票股利進行炒作的動機越弱,且控股股東通過現金股利轉移資金的動機越強,故規模越大越傾向于現金股利。這個理論模型需要實證檢驗的支撐。

二是過度投資。由于存在嚴重的內部人控制問題,管理層有控制資源的動機,卻沒有提高效率的動機和足夠的外在壓力,所以企業往往存在過度投資行為。也就是說,管理層有將股本擴大從而擴大控制資源的動機,他們一方面將收益以股票股利形式發放以滿足流通股東對股票股利的偏好,另一方面又達到了擴大控制資源的目的。這樣就會導致過度投資浪費資源的問題。一個有力的例證就是公款消費,其程度和企業規模有很大關系,如果管理層以一個固定的比例進行消費,那么規模越大,控制的資金越多,可用以消費的資源也就越多。

本文選擇托賓Q值作為測試過度投資對股利政策影響的變量。根據Gaver and Gaver(1993)的研究,利用市價與面值比率作為未來成長機會的替代變量。從理論分析來看,存在過度投資現象對股利政策的影響是,托賓Q越小,越傾向于股票股利。

三、實證分析及研究結論

1理論模型

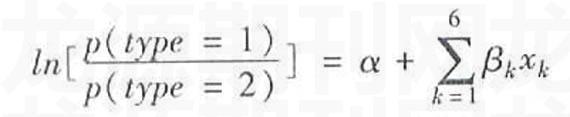

我國的股利支付主要有現金股利、股票股利和轉增股本三種方式,轉增股本嚴格的說并不是一種殷利支付方式。因此,本文研究的股利支付形式定義為現金股利和股票股利兩種。根據理論模型定義的變量,本文選用三水平Logit模型并以股票股利形式(type=2)作為比較的基準,可以表述為以下形式:

2實證檢驗結果

(1)模型的參數估計結果

利用上述理論模型和2000-2005年間持續經營的上市公司數據,實證檢驗結果可見表3。

(2)研究結論

第一,第一大股東持股比例與選擇現金股利正相關。且回歸系數顯著。從勝算比來看,上市公司第一大股東持股比例每增加一個百分點,選擇現金股利的勝算比增加3.378倍;

第二,第二大股東持股比例的回歸系數不顯著,從符號看,傾向于支持第一大股東的意見;

第三,公司資產規模與選擇現金股利正相關,與理論分析一致,且回歸系數極其顯著;實證表明托賓Q越小越傾向于股票股利,這驗證了理論假設;

第四,控制變量每股收益和資產負債率與選擇股票股利正相關。每股收益作為股利政;

策分配的重要控制變量,納入模型影響顯著,理論上對其預期方向沒有明顯偏向。

第五。資產負債率納入模型并不十分顯著,但一般來說,資產負債率越高,越傾向于把現金保留在企業以滿足債務償還能力,實證結果的方向與此一致。

四、結論

根據理論分析和實證檢驗,我國上市公司控股股東存在強烈的轉移現金動機,第二大股東對第一大股東基本上起不到監督作用,“一股獨大”現象確實存在;規模越大,控股股東可以轉移的現金越多,越傾向于選擇現金股利;公司規模越小,出于為擴大規模保留現金的考慮,或者為順應流通股股東對股票股利的偏好以滿足市場炒作的需要,越傾向于選擇股票股利;確實存在過度投資現象等理論分析的結論。基于文章中的分析,筆者認為從根本上規范當前我國上市公司的股利政策,有待于徹底改變我國特殊股權結構的歷史遺留問題,優化股權結構,實現“同股同權同利”,這也正是股權分置改革的題中之意;完善公司治理機制,包括聘選機制、激勵機制、監督機制等,有效解決“內部人控制問題”;還要注重培育完善的市場環境,例如積極培育完善的經理人市場,加強市場的監督力量,強化會計師、審計師、律師事務所、信用評級機構的獨立性和職業道德規范建設等,從而通過強化上市公司的外部約束來規范股利分配行為。