地方政府償債能力研究

2009-01-06 09:31:58鳳偉俊龍海明

金融經濟 2009年8期

鳳偉俊 龍海明

摘要:正確衡量政府的償債能力,有效防范和化解債務風險隱患,確保財政平穩運行,促進經濟健康、持續、快速、協調發展和社會全面進步,是當前各級地方政府必須高度關注并解決的重大問題。本文將參照國際慣例,綜合運用主成分分析法從動態視角時地方政府的債務狀況進行綜合評價,以期給地方政府債務管理提供科學參考。

關鍵詞:政府債務;承債規模;主成分分析;AHP法

一、引言

2001年,國務院發展研究中心地方債務課題組對全國地方政府債務規模進行一次摸底調查,得出地方政府債務至少在1萬億元以上的結論。隨著經濟的發展,地方政府在公共設施和基礎設施建設中的投入快速增加,目前這一水平很可能已被大大突破,地方政府的債務風險也逐步顯現。

2008年以來,以美國次債危機為導火線的次債危機逐步演化為一場世界范圍內的經濟風暴。為了維持經濟的穩定,降低金融危機對本國經濟的影響,各國政府紛紛出臺一系列的經濟刺激方案。我國中央政府高屋建瓴,及時提出四萬億經濟刺激方案。隨著計劃的實施,大量的財政支出預算加大了各級政府的財政壓力。2009年初,備受關注的地方債開始發行。各地政府為了保持地方經濟的穩定發展,舉債的沖動在所難免。如何正確衡量政府的償債能力,加強地方政府債務管理,有效防范和化解債務風險隱患,是當前各級地方政府必須高度關注并解決的重大問題。

二、指標選取

為了合理評價地方政府的真實負債能力,我們在充分考察國內外政府債務管理經驗以及國內相關學者理論研究基礎上,從償債保證、經濟實力、債務結構等三方面考慮,選取了以下十個指標來綜合評價地方政府真實負債能力。

1負債率。一般用政府債務余額占GDP的比重來說明,反映地方經濟總規模對政府債務的承載能力或地方經濟增長對政府舉債的依賴程度。該指標值越高,債務風險越大,目前國際上公認的警戒線為20%,考慮到我國的實際情況,將風險區間設定為12%—20%。

2債務率。該指標用來反映政府通過動用財政收入滿足償債需求的能力,一般用政府債務余額占當期財政收入的比重來說明。目前國際上該指標取值大多在100%左右,我國目前很多地方該指標值均超過200%,我們將該指標值的風險區間設定為90%—200%。

3償債率。反映地方政府當期財政收入中用來直接償還債務本息的比重,該指標值越高,還債壓力越大,債務風險越高,發達國家該指標值大多在20%左右。可以將該指標值的風險區間設定偽15%-30%。

4新增債務率。反映地方政府當期財政收入增量對新增債務的保障能力,這是對地方政府債務增量的控制指標。國際上該指標值一般控制在15左右,考慮我國情況,將該指標風險區間設定為9%—20%。

5利息支出率。反映地方政府通過動用當期財政收入支付債務利息的能力。可以充分反映地方政府的短期債務風險,可以有效遏制其擴大債務規模的沖動,根據國際及國內情況,將該指標的風險區間設定為8%—15%。

6償債彈性系數。該指標是指地方債務償債率與財政集中度的比值,可以綜合反映債務總額、地區GDP與地方財政收入之間的關系,發達國家認為該指標小于1說明償債能力強,考慮我國目前財政集中度和發達國家相比水平較低,因此將該指標的風險區間設定為100%—300%。

7債務依存度。反映當年地方政府財政支出對借款的依賴程度。目前國際上公認的一個警戒線為30%,綜合我國情況,將該指標風險區間設定為20%—40%。

8財政支出補償系數。反映財政收支之間的關系。地方政府的財政支出補償系數的風險區間目前尚沒有公認的標準。根據對國家財政風險系統的研究結果,財政支出補償系數大于95%才是安全的,綜合考慮將該指標風險區間設定為60%—95%。

9赤字率。國內學者研究認為該指標正常值應位于3%以下,不得超過5%,國外學者研究認為該指標的臨界值為2%。綜合考慮,我們將該指標的風險區間設定為1%—3%。

10擔保債務比。反映地方政府的擔保風險。目前國際上對該指標的取值沒有統一的標準,根據巴西的經驗與我國的情況,將該指標的風險區間設定為10%—25%。

三、綜合評價分析

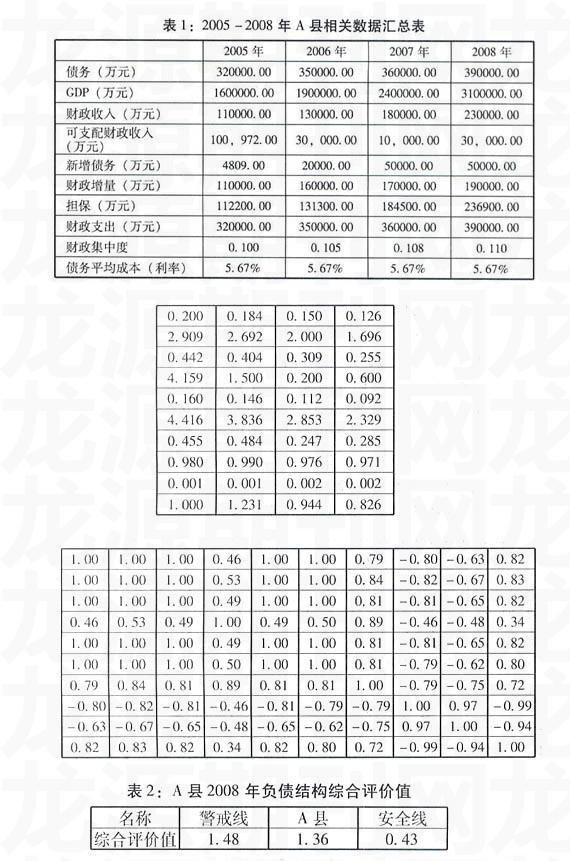

根據上述選取的指標,我們選取模擬縣A縣作為分析對象,假定A縣過去四年相關財政指標如表1所示,我們嘗試運用主成分分析技術方法,進行償債能力的量化分析。我們選取上述十個指標,分別設為(x1,X2,)(3,X4,)(5,x6,x7,x8,x9,X10。利用A縣2005-2008年數據對A縣當前的債務結構進行客觀評價。

為了便于計算,我們合理設定A縣債務平均年限為十年,償還方式為按年等額本息償還。

在上述基礎上,首先利用統計計算軟件對上述相關指標數據進行綜合計算,得到反映A縣各指標取值的初始矩陣A為:

在確定初始矩陣A后,我們分別對矩陣中的相關逆向指標迷行轉化。將其轉化成正向指標,并對轉化后的矩陣進行標準化處理,根據標準化處理的結果計算得出各指標間的相關矩陣R為:

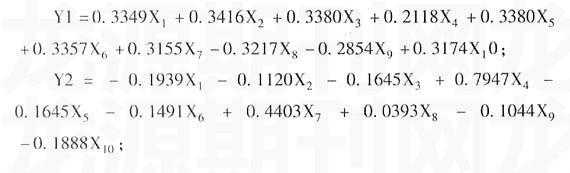

根據相關矩陣的計算結果,我們利用NATLAB軟件對數據進行處理,分別得出相關矩陣的特征值矩陣和特征向量矩陣,對特征值的取值按從大到小進行排列,以不小于90%的解釋能力為依據,最終提取兩個不相關的主成分綜合指標Y1和Y2:

計算得出,兩個綜合指標中包含了原有十個指標中91%以上的信息,而且可有效避免各指標之間相關性帶來的干擾。通過對合成的兩個主成分指標進行分析可以充分評價A縣當前的債務結構。

最后,我們用每個綜合指標的貢獻率作為各自的權重,運用A縣2008年年末的債務數據,對兩個綜合指標進行加權平均,計算得出能綜合反映2008年A縣負債情況的綜合評價值(見表2)。為了方便比較,我們分別采用前述指標風險區間的上下限作為綜合評價值的上下限,綜合評價值越大,債務風險越高。

計算結果顯示A縣08年末的債務風險雖然處于警戒線的下方的正常風險區域,但離警戒線已經很近,存在一定的債務風險。進一步分析可知,導致當前A縣債務風險的主要因素:一是由于目前財政集中度較低,償債彈性系數較大,這也是目前我國存在的一個普遍現象;二是由于A縣當前擔保債務規模過大,使得擔保債務指標遠超國際警戒線,一定程度上影響了A縣政府的舉債能力。

四、結論

為了正確衡量政府的償債能力,有效防范和化解債務風險隱患,確保財政平穩運行,本文在充分考察國內外政府債務管理經驗以及國內相關學者理論研究基礎上,綜合選取了十個能夠全面反映政府承債能力的指標對地方政府的承債狀況進行評價。

本文首次結合實例在地方政府債務管理中引入主成分分析法,將十個相關性很高的變量轉化成兩個彼此相互獨立的主成分變量,達到用較少的變量去解釋原來資料中的大部分變量的效果,以期給地方政府債務管理提供科學的參考。