談學習會計實務的記憶方法與技巧

2008-12-29 00:00:00溫玉彪

會計之友 2008年4期

【摘 要】 筆者根據自己多年的教學經驗,歸納總結了一些行之有效的記憶方法和記憶技巧,以幫助會計師考生解決“記憶難”這一困惑問題。

【關鍵詞】 會計師考生; 記憶方法; 公允價值; 記憶技巧

對于一名會計師考生來講,要想在很短的時間內將所學知識記得牢,記得準,記得快,記得多,就必須解決以下兩個方面的問題:一是選擇什么時間看書記憶;二是采用何種方法看書記憶。因為不同的人有著個體記憶上的差異,即每個人最佳看書記憶時間是有所不同的。另外對于同一內容,在記憶時,若采用不同的記憶方法,也會產生不同的記憶效果。由此可見,要想提高記憶效果,走出記憶困境,除了要盡快找出適合自己的最佳看書記憶的時間外,更主要的還需要把握一些行之有效的記憶方法和訣竅。正是基于這種原因,筆者歸納總結了以下的記憶方法,以供廣大考生參考和應用。

一、要點連接記憶法

這種記憶方法適合于記憶實務中一些基本概念,基本理論與基本原則和要求。在記憶這些基本概念時,首先應將基本概念當中的要點列出來,然后把這些要點連接起來,進行記憶。如公允價值的定義是:“在公平交易中,熟悉情況的交易雙方自愿進行資產交換或債務清償的金額。”在學習、記憶這一概念時,只要記住公平交易、熟悉情況、自覺自愿這三個要點,就很容易記牢公允價值的概念。又如在學習“會計政策變更的累積影響數”這一基本概念時,應把握四個要點:差額;應有金額-現有金額;留存收益;年初。只要把這四要點連接起來,就是會計政策變更累積影響數的概念,即:“政策變更當期期初,留存收益應有金額與現有金額之間的差額”。

二、編順口溜記憶法

一些需要記憶的內容,有時候會缺乏明顯的內在聯系。此時,可將其編成順口溜進行記憶,效果會更好一些。例如在學習投資性房地產這一章時,考生應把握的知識點有以下七個方面:

第一,投資性房地產包括的內容有:用于出租的土地使用權;用于出租的房屋建筑物和用于資本增值的土地使用權。應特別強調的是:企業將建筑物出租,按租賃協議向承租人提供的相關輔助服務在整個協議中不重大的,應將其確認為投資性房地產。

第二,持有投資性房地產的目的:一是為了賺取租金;二是用于資本增值。

第三,投資性房地產有兩個方面的特點:一是可以單獨計量;二是可以單獨出售。

第四,投資性房地產核算使用的會計科目有:一是投資性房地產;二是投資性房地產累計折舊(或攤銷);三是投資性房地產減值準備;四是公允價值變動損益;五是資本公積——其他資本公積。

第五,作為投資性房地產加以確認時,一要符合投資性房地產的基本定義;二要滿足投資性房地產的兩個確認條件:一是與該項投資性房地產相關的經濟利益很可能流入企業;二是該投資性房地產的成本能夠可靠地計量。

第六,投資性房地產的計量模式有二:一是公允價值計量模式;二是成本計量模式。應當注意的是成本計量模式可以變動為公允價值模式。但已采用公允價值計量模式不能再變更為成本計量模式,這就使得計量模式的變化具有單一變化的特點。

第七,自用房地產與投資性房地產可以相互轉換,但轉換的前提條件必須是房地產的用途發生改變。

如果要將以上內容很快記住,可在對每個問題理解的基礎上,編成以下順口溜來幫助記憶。

兩權一屋不重大(包括內容)符合定義足條件(確認條件)

賺取租金來增值(根本目的)不同模式單一變(單一變化)

單獨計量可出售(主要特點)改變用途相互轉(相互轉換)

科目設置不能丟(使用科目)成本公允仔細想(遇題思考)

三、比較差異記憶法

比較差異記憶方法適用于內容相似、相近,又容易混淆的問題。例如在學習“商業折扣”與“現金折扣”時,就可采用此方法記憶。(表1)

四、構建體系記憶法

構建體系記憶方法主要是把相互關聯的一些問題構建成一個完整的體系,以便于系統的學習和記憶。如學習“材料成本差異”賬戶時可采用此方法。

(一)賬戶性質

賬戶屬于原材料賬戶的調整賬戶。如果期末余額在借方時,為附加調整賬戶;如果期末余額在貸方時,則為備抵調整賬戶。

(二)賬戶結構

賬戶結構通常是指該賬戶期未有無余額,如果有,是在借方還是在貸方。材料成本差異賬戶期末余額可能在借方,也可能在貸方。

(三)經濟含義

該賬戶的借方登記收入材料實際成本大于計劃成本的超支差;該賬戶的貸方登記收入材料實際成本小于計劃成本的節約差,以及發出材料應分攤的材料成本差異額,期末借方余額表示結存材料實際成本大于計劃成本的超支差,貸方余額表示結存材料實際成本小于計劃成本的節約差。

(四)具體運用

1.結轉收入材料成本差異

(1)如為超支差時:

借:材料成本差異(實際成本大于計劃成本的差額)

貸:物資采購

(2)如為節約差時:

借:物資采購

貸:材料成本差異(實際成本小于計劃成本的差額)

2.分攤發出材料成本差異(超支差用藍字,節約差用紅字)

借:生產成本等

貸:材料成本差異

3.計算材料成本差異率

材料成本差異率

注意點:超支差取“+”號;節約差取“-”號。公式計算結果可正可負,均屬于正常現象,正數表示超支率,負數表示節約率。

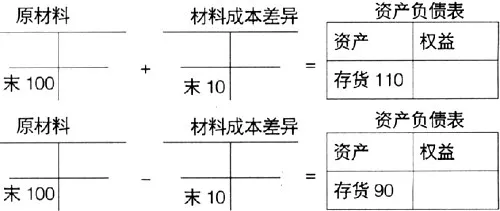

4.期末編制資產負債表

(1)如果為借方余額時:

②如果為貸方余額時:

五、尋找規律記憶法

這種方法適用于實務中內容較多,但有規律可循的一些問題。如:企業集團內部發生了應收與應付款項,在期末編制合并報表時,需要將內部應收應付賬款及壞賬準備相互抵銷,其抵銷分錄就有規律可循,考生在學習中應做到歸納類型,找出規律,靈活運用(表2)。●

<img src="https://img.resource.qikan.cn/qkimages/kjzy/kjzy200804/kjzy20080447-3-l.jpg?auth_key=1735112470-204080739-0-7e7438f907c57a39a29ce7fb11272331" hspace="15" vspace="5" align="\