對(duì)固定資產(chǎn)棄置費(fèi)用會(huì)計(jì)處理具體方法的修正

2008-12-29 00:00:00劉群

會(huì)計(jì)之友 2008年4期

【摘 要】 棄置費(fèi)用是我國(guó)會(huì)計(jì)準(zhǔn)則與國(guó)際趨同過(guò)程中引入的新概念,現(xiàn)有的準(zhǔn)則應(yīng)用指南對(duì)棄置費(fèi)用的會(huì)計(jì)處理作了原則性規(guī)范。而2007年版的注冊(cè)會(huì)計(jì)師考試輔導(dǎo)教材和會(huì)計(jì)中級(jí)職稱考試輔導(dǎo)教材對(duì)棄置費(fèi)用的具體會(huì)計(jì)處理方法存在缺陷。本文在分析棄置費(fèi)用經(jīng)濟(jì)實(shí)質(zhì)的基礎(chǔ)上,對(duì)固定資產(chǎn)棄置費(fèi)用的具體會(huì)計(jì)處理方法提出了修正意見(jiàn)。

【關(guān)鍵詞】 準(zhǔn)則; 固定資產(chǎn); 棄置費(fèi)用; 會(huì)計(jì)方法; 現(xiàn)值

固定資產(chǎn)的棄置費(fèi)用通常是指根據(jù)國(guó)家法律和行政法規(guī)、國(guó)際公約等規(guī)定,企業(yè)承擔(dān)的環(huán)境保護(hù)和生態(tài)恢復(fù)等義務(wù)所規(guī)定的支出,如核電站、油氣資產(chǎn)等的棄置和恢復(fù)環(huán)境義務(wù)等。就我國(guó)會(huì)計(jì)準(zhǔn)則體系的構(gòu)建過(guò)程而言,棄置費(fèi)用概念的提出具有重要意義。眾所周知,我國(guó)經(jīng)濟(jì)的快速發(fā)展是以高昂的環(huán)境成本為代價(jià)的,這種環(huán)境成本很少通過(guò)會(huì)計(jì)核算使之內(nèi)化為企業(yè)成本,大部分外化為社會(huì)成本,即表現(xiàn)為所謂的企業(yè)外部負(fù)效應(yīng),結(jié)果導(dǎo)致我國(guó)部分企業(yè)成本信息失真,負(fù)有固定資產(chǎn)棄置后環(huán)境治理義務(wù)的企業(yè)整治環(huán)境的動(dòng)力不足。棄置費(fèi)用會(huì)計(jì)處理模式的建立,為特殊行業(yè)的特定企業(yè)通過(guò)逐步建立支付儲(chǔ)備,最終有足夠的財(cái)力承擔(dān)環(huán)境恢復(fù)義務(wù)奠定了制度基礎(chǔ)。

我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則第4號(hào)——固定資產(chǎn)》應(yīng)用指南對(duì)固定資產(chǎn)的棄置費(fèi)用作了一般性規(guī)定,要求企業(yè)應(yīng)當(dāng)根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第13號(hào)——或有事項(xiàng)》的規(guī)定,按照現(xiàn)值計(jì)算確定計(jì)入固定資產(chǎn)成本的金額和相應(yīng)的預(yù)計(jì)負(fù)債。2007年版的注冊(cè)會(huì)計(jì)師考試輔導(dǎo)教材和會(huì)計(jì)中級(jí)職稱考試輔導(dǎo)教材對(duì)棄置費(fèi)用的會(huì)計(jì)處理介紹了具體的方法,即對(duì)于這些特殊行業(yè)的特定固定資產(chǎn),企業(yè)應(yīng)當(dāng)按照棄置費(fèi)用的現(xiàn)值計(jì)入相關(guān)固定資產(chǎn)的成本,同時(shí)確認(rèn)相應(yīng)的預(yù)計(jì)負(fù)債;在固定資產(chǎn)的使用壽命內(nèi)按照預(yù)計(jì)負(fù)債的攤余成本和實(shí)際利率計(jì)算確定的利息費(fèi)用應(yīng)當(dāng)在發(fā)生時(shí)計(jì)入財(cái)務(wù)費(fèi)用。會(huì)計(jì)中級(jí)職稱考試輔導(dǎo)教材列舉的例題如下(注冊(cè)會(huì)計(jì)師考試輔導(dǎo)教材的例題類似):

甲公司主要從事化工產(chǎn)品的生產(chǎn)和銷售。2007年12月31日,甲公司一套化工產(chǎn)品生產(chǎn)線達(dá)到預(yù)定可使用狀態(tài)并投入使用,預(yù)計(jì)使用壽命為15年。根據(jù)有關(guān)法律,甲公司在該生產(chǎn)線使用壽命屆滿時(shí)應(yīng)對(duì)環(huán)境進(jìn)行復(fù)原,預(yù)計(jì)將發(fā)生棄置費(fèi)用2 000 000元,甲公司采用的折現(xiàn)率為10%。甲公司與棄置費(fèi)用有關(guān)的賬務(wù)處理如下:

(1)2007年12月31日,按棄置費(fèi)用的現(xiàn)值計(jì)入固定資產(chǎn)原價(jià)

固定資產(chǎn)原價(jià)=2 000 000×(P/F,10%,15)=478 800(元)

借:固定資產(chǎn) 478 800

貸:預(yù)計(jì)負(fù)債 478 800

(2)2008年12月31日~2022年12月31日利息費(fèi)用的計(jì)算見(jiàn)表1。

2008年12月31日,確認(rèn)利息費(fèi)用的賬務(wù)處理如下:

借:財(cái)務(wù)費(fèi)用 47 880

貸:預(yù)計(jì)負(fù)債47 880

2009年~2022年,確認(rèn)利息費(fèi)用的賬務(wù)處理比照2008年的相關(guān)賬務(wù)處理。

固定資產(chǎn)棄置費(fèi)用與固定資產(chǎn)清理費(fèi)用不同,只局限于少數(shù)企業(yè)的特定資產(chǎn),所以,固定資產(chǎn)棄置費(fèi)用會(huì)計(jì)處理方法的牽涉面比較窄。從制定準(zhǔn)則的成本效益原則考慮,固定資產(chǎn)棄置費(fèi)用會(huì)計(jì)處理方法的適度簡(jiǎn)化是可行的。但這種簡(jiǎn)化必須建立在科學(xué)合理的基礎(chǔ)上,不能違背常理,混淆會(huì)計(jì)事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)。如果作深入分析,就會(huì)發(fā)現(xiàn)上述處理過(guò)程和結(jié)果有些牽強(qiáng),有必要設(shè)計(jì)更合理的方法對(duì)棄置費(fèi)用進(jìn)行會(huì)計(jì)處理。

棄置費(fèi)用支付時(shí)點(diǎn)在固定資產(chǎn)壽命的終結(jié)點(diǎn),企業(yè)只有及時(shí)足額支付棄置費(fèi)用,才能順利履行相應(yīng)的義務(wù)。棄置費(fèi)用的會(huì)計(jì)處理必須正確反映棄置費(fèi)用支付儲(chǔ)備的形成過(guò)程,從財(cái)務(wù)角度看,這一過(guò)程實(shí)質(zhì)上是一個(gè)融資的過(guò)程。將終結(jié)點(diǎn)將要支付的棄置費(fèi)用折算為現(xiàn)值計(jì)入初始點(diǎn)固定資產(chǎn)價(jià)值,目的在于通過(guò)固定資產(chǎn)折舊方式將這一部分價(jià)值分期計(jì)入成本費(fèi)用,在補(bǔ)償?shù)幕A(chǔ)上形成未來(lái)的支付儲(chǔ)備。從資金時(shí)間價(jià)值角度看,棄置費(fèi)用的現(xiàn)值與終結(jié)點(diǎn)的棄置費(fèi)用雖然數(shù)量上不相等,但價(jià)值上是等價(jià)的。在固定資產(chǎn)壽命期內(nèi)通過(guò)成本費(fèi)用補(bǔ)償形成的現(xiàn)金流入量,其現(xiàn)值應(yīng)當(dāng)?shù)扔跅壷觅M(fèi)用的現(xiàn)值,其終值應(yīng)當(dāng)?shù)扔跅壷觅M(fèi)用,因而可以稱之為等價(jià)現(xiàn)金流量。棄置費(fèi)用的現(xiàn)值在初始點(diǎn)一次性計(jì)入固定資產(chǎn)價(jià)值,并沒(méi)有實(shí)物資產(chǎn)與之對(duì)應(yīng),實(shí)質(zhì)上是一種虛擬資產(chǎn)。這部分價(jià)值必須在固定資產(chǎn)壽命期內(nèi)逐年計(jì)入成本,逐年從收入中得到補(bǔ)償并形成未來(lái)?xiàng)壷觅M(fèi)用的支付儲(chǔ)備。在固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)的初始時(shí)點(diǎn),計(jì)入固定資產(chǎn)初始價(jià)值的棄置費(fèi)用現(xiàn)值不能一次性計(jì)入第一年的成本費(fèi)用,因而不能直接形成初始時(shí)點(diǎn)的支付儲(chǔ)備。既然在初始點(diǎn)不能全部直接形成現(xiàn)金流入量,這部分價(jià)值就不能構(gòu)成初始點(diǎn)的支付儲(chǔ)備,此時(shí)將這部分價(jià)值全部作為“預(yù)計(jì)負(fù)債”入賬就不合理,以此為基礎(chǔ)開(kāi)始計(jì)提利息費(fèi)用就是錯(cuò)上加錯(cuò)。筆者建議將這部分固定資產(chǎn)初始價(jià)值計(jì)入“未確認(rèn)融資費(fèi)用”,根據(jù)每年實(shí)際計(jì)提的折舊額進(jìn)行攤銷,同時(shí)確認(rèn)相應(yīng)的“預(yù)計(jì)負(fù)債”。

我國(guó)的固定資產(chǎn)折舊方法,不論是平均直線法還是加速折舊法都不直接考慮資金時(shí)間價(jià)值,通過(guò)折舊所形成的現(xiàn)金流入量不能超過(guò)固定資產(chǎn)原值。在實(shí)際利率大于零的情況下,這部分現(xiàn)金流入量的現(xiàn)值必定小于固定資產(chǎn)原值。因此,不論是采用平均直線法還是加速折舊法都不能確定與固定資產(chǎn)初始價(jià)值等價(jià)的現(xiàn)金流量。比較合理的方法是用固定資產(chǎn)初始價(jià)值乘以投資回收系數(shù),確定每年最低投資補(bǔ)償額。每年的最低投資補(bǔ)償額與當(dāng)年折舊額之間的差額計(jì)入“財(cái)務(wù)費(fèi)用”,同時(shí)確認(rèn)與“財(cái)務(wù)費(fèi)用”對(duì)應(yīng)的“預(yù)計(jì)負(fù)債”,但每年為未來(lái)?xiàng)壷觅M(fèi)用形成的支付儲(chǔ)備以該年最低投資補(bǔ)償額為限。這種方法既考慮了固定資產(chǎn)的攤余成本(初始攤余成本等于固定資產(chǎn)原值),又考慮了實(shí)際利率(以實(shí)際利率確定投資回收系數(shù)),符合《企業(yè)會(huì)計(jì)準(zhǔn)則第4號(hào)——固定資產(chǎn)》應(yīng)用指南的精神。

基于以上分析,上述教科書(shū)例題的會(huì)計(jì)處理應(yīng)作適當(dāng)?shù)男拚?br/> (1)2007年12月31日,按棄置費(fèi)用的現(xiàn)值計(jì)入固定資產(chǎn)原價(jià)

固定資產(chǎn)原價(jià)=2 000 000×(P/F,10%,15)=478 800(元)

借:固定資產(chǎn)478 800

貸:未確認(rèn)融資費(fèi)用 478 800

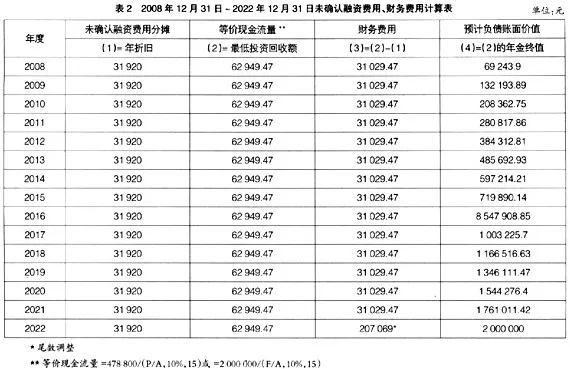

(2)2008年12月31日~2022年12月31日未確認(rèn)融資費(fèi)用、財(cái)務(wù)費(fèi)用的計(jì)算見(jiàn)表2。

2008年12月31日,計(jì)算未確認(rèn)融資費(fèi)用、確認(rèn)財(cái)務(wù)費(fèi)用的賬務(wù)處理如下:

借:未確認(rèn)融資費(fèi)用 31 920

貸:預(yù)計(jì)負(fù)債 31 920

借:財(cái)務(wù)費(fèi)用31 029.47

貸:預(yù)計(jì)負(fù)債 31 029.47

2009年~2022年,計(jì)算未確認(rèn)融資費(fèi)用、確認(rèn)財(cái)務(wù)費(fèi)用的賬務(wù)處理比照2008年的相關(guān)賬務(wù)處理。

2023年1月1日支付棄置費(fèi)用的賬務(wù)處理如下:

借:預(yù)計(jì)負(fù)債2 000 000

貸:銀行存款2 000 000●