新會(huì)計(jì)準(zhǔn)則對(duì)上市公司盈余管理影響的實(shí)證研究

2008-12-29 00:00:00劉英男王麗萍

會(huì)計(jì)之友 2008年4期

基金項(xiàng)目:本文為遼寧省教育廳文科基地項(xiàng)目“會(huì)計(jì)改革背景下的遼寧企業(yè)會(huì)計(jì)政策選擇研究”(計(jì)劃編號(hào)20060606)階段性研究成果

【摘 要】 盈余管理一直是我國(guó)會(huì)計(jì)實(shí)證研究的一個(gè)熱點(diǎn)問(wèn)題,本文應(yīng)用截面修正瓊斯模型對(duì)新準(zhǔn)則實(shí)施前后年度的可操控性應(yīng)計(jì)利潤(rùn)進(jìn)行對(duì)比研究。實(shí)證結(jié)果表明:新準(zhǔn)則對(duì)上市公司盈余管理行為起到了有效的抑制作用。

【關(guān)鍵詞】 盈余管理; 新會(huì)計(jì)準(zhǔn)則; 可操控性應(yīng)計(jì)利潤(rùn)

一、引言

隨著我國(guó)證券市場(chǎng)的發(fā)展,上市公司進(jìn)行盈余管理的情況越來(lái)越普遍,盈余管理的問(wèn)題愈來(lái)愈受到各方關(guān)注。為保證證券市場(chǎng)的有序運(yùn)行及會(huì)計(jì)信息的有用性,我國(guó)財(cái)政部于2006年推出了新會(huì)計(jì)準(zhǔn)則,并要求從2007年1月1日起在上市公司范圍內(nèi)實(shí)施。新會(huì)計(jì)準(zhǔn)則頒布以來(lái),國(guó)內(nèi)學(xué)者就新會(huì)計(jì)準(zhǔn)則的實(shí)施能否有效抑制上市公司盈余管理行為展開(kāi)了大量研究,但大多是從理論角度分析新會(huì)計(jì)準(zhǔn)則可能產(chǎn)生的影響,本文將采用實(shí)證研究方法對(duì)其進(jìn)行研究,力求為新會(huì)計(jì)準(zhǔn)則實(shí)施的研究提供數(shù)據(jù)上的支持。

二、研究設(shè)計(jì)

筆者將新會(huì)計(jì)準(zhǔn)則實(shí)施前后年度即2006年與2007年的盈余管理水平進(jìn)行對(duì)比來(lái)探尋新準(zhǔn)則對(duì)盈余管理是否起到有效抑制作用。如果2007年盈余管理水平低于2006年,則說(shuō)明新準(zhǔn)則縮小了盈余管理空間,反之,則說(shuō)明新準(zhǔn)則沒(méi)有起到有效抑制作用。

可操控性應(yīng)計(jì)利潤(rùn)的大小是評(píng)價(jià)盈余管理水平的重要標(biāo)準(zhǔn)。本文采用截面修正瓊斯模型分別求出各上市公司2006年及2007年的可操控性應(yīng)計(jì)利潤(rùn),并用T檢驗(yàn)方法將二者進(jìn)行對(duì)比,用實(shí)證結(jié)果證明新會(huì)計(jì)準(zhǔn)則是否對(duì)盈余管理起到了有效抑制作用。

三、樣本選取及數(shù)據(jù)來(lái)源

由于2007年年報(bào)尚未披露,因此本文選取半年報(bào)進(jìn)行研究。為了保證研究結(jié)果的可靠性,盡可能最大限度地?cái)U(kuò)大樣本數(shù)量,筆者以深市A股475家上市公司2005、2006和2007年三年的半年報(bào)作為樣本進(jìn)行分析。所用數(shù)據(jù)來(lái)源于上市公司巨潮資訊網(wǎng),分析軟件采用的是SPSS11.5。

四、實(shí)證研究結(jié)果

(一)用截面修正Jones模型計(jì)算2006、2007兩年的可操控性應(yīng)計(jì)利潤(rùn)

結(jié)合本文的研究?jī)?nèi)容,將截面修正Jones模型表述如下:

第n+1年可操控性應(yīng)計(jì)利潤(rùn)=第n+1年總應(yīng)計(jì)利潤(rùn)-第n+1年非可操控性應(yīng)計(jì)利潤(rùn)=(第n+1年非經(jīng)常性項(xiàng)目前利潤(rùn)

-第n+1年現(xiàn)金流量表中經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~)-第n+1年非可操控性應(yīng)計(jì)利潤(rùn)

其中,第n+1年非可操控性應(yīng)計(jì)利潤(rùn)=a1/第n年期末總資產(chǎn)+a2(第n與n+1年收入差額-第n與n+1年應(yīng)收賬款差額)/第n年期末總資產(chǎn)+a3(第n+1年固定資產(chǎn)總額/第n年期末總資產(chǎn))

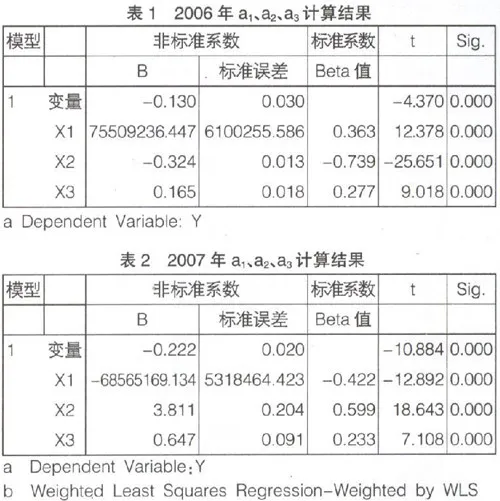

其他財(cái)務(wù)指標(biāo)都可以在巨潮資訊網(wǎng)上查找得到,我們只需要利用SPSS軟件計(jì)算a1、a2、a3的值,就可以計(jì)算出2006、2007兩年的可操控性應(yīng)計(jì)利潤(rùn)額。

通過(guò)spss輸出結(jié)果可以看出:2006年a1=0.363,a2=-0.739,a3=0.277;2007年a1=-0.422,a2=0.599,a3=0.233,并且每個(gè)解釋變量均在5%的水平上通過(guò)了顯著性檢驗(yàn),故具有統(tǒng)計(jì)研究意義,可以計(jì)算出各個(gè)上市公司2006、2007年的可操控性應(yīng)計(jì)利潤(rùn)額,并進(jìn)行T檢驗(yàn)。

(二)兩配對(duì)樣本T檢驗(yàn)

將上文計(jì)算得出的兩年可操控性應(yīng)計(jì)利潤(rùn)代入SPSS軟件,對(duì)二者進(jìn)行T檢驗(yàn)結(jié)果如表3、表4:

在表3中,2006年可操控性應(yīng)計(jì)利潤(rùn)平均值為-233078102.89,遠(yuǎn)遠(yuǎn)高于2007年均值-426543552.43。由此可說(shuō)明:2007年可操控性應(yīng)計(jì)利潤(rùn)低于2006年,即新會(huì)計(jì)準(zhǔn)則的實(shí)施使上市公司盈余管理行為得到了有效抑制。表4中,a=0.005,遠(yuǎn)遠(yuǎn)低于學(xué)術(shù)界公認(rèn)顯著性0.05水平,因此上述T檢驗(yàn)結(jié)果具有統(tǒng)計(jì)學(xué)意義。

五、結(jié)論

本文以深市475家上市公司為樣本,以其2005、2006和2007三年的半年報(bào)為研究對(duì)象,采用截面修正瓊斯模型和T檢驗(yàn)的方法驗(yàn)證我國(guó)新會(huì)計(jì)準(zhǔn)則的實(shí)施是否能夠有效抑制盈余管理行為。從實(shí)證結(jié)果來(lái)看,新會(huì)計(jì)準(zhǔn)則實(shí)施后,上市公司可操控性應(yīng)計(jì)利潤(rùn)平均值低于原會(huì)計(jì)準(zhǔn)則下可操控性應(yīng)計(jì)利潤(rùn)平均值,從而得出研究結(jié)論:新會(huì)計(jì)準(zhǔn)則對(duì)上市公司盈余管理行為起到了有效的抑制作用。新會(huì)計(jì)準(zhǔn)則能夠縮小上市公司盈余管理空間,說(shuō)明此次頒布實(shí)施的新會(huì)計(jì)準(zhǔn)則有利于增強(qiáng)會(huì)計(jì)信息的可靠性,是高質(zhì)量的會(huì)計(jì)準(zhǔn)則。●

【參考文獻(xiàn)】

[1] 財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則講解.財(cái)政部會(huì)計(jì)司編寫(xiě)組.人民出版社,2007.4.

[2] 陸建橋.中國(guó)虧損上市公司盈余管理實(shí)證研究.會(huì)計(jì)研究,1999.9.

[3] Paul M. Healy & James M. Whalen ,撰.王學(xué)軍,肖華,譯.曲曉輝,校. 盈余管理研究回顧及其對(duì)會(huì)計(jì)準(zhǔn)則建設(shè)的啟示[J]. 會(huì)計(jì)研究,2000.11.