中國(guó)塑料市場(chǎng)指數(shù)行情分析

2008-12-29 00:00:00中塑指數(shù)編制辦公室

中國(guó)市場(chǎng) 2008年12期

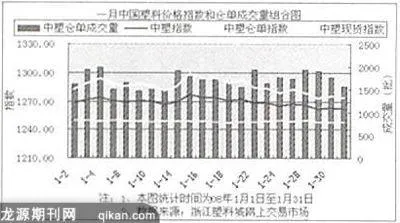

新年一月份,塑料及相關(guān)市場(chǎng)陰云不散,盡管十二月落潮暫止,但卻難覓絲毫向好跡象。首先是國(guó)際油價(jià)在年初破百后便步入頹勢(shì),外盤(pán)也持續(xù)低迷,雖然單體價(jià)格出現(xiàn)較大幅度上揚(yáng),但終究獨(dú)木難支。而隨著春節(jié)臨近,部分下游工廠開(kāi)始停工過(guò)節(jié),需求力度降低導(dǎo)致市場(chǎng)心態(tài)平淡,炒作激情難覓,并且中石化部分降價(jià)政策也對(duì)市場(chǎng)產(chǎn)生一定的打壓。不過(guò)由于市場(chǎng)價(jià)位已處于低谷,向下的阻力亦較大,整體行情遂呈現(xiàn)弱勢(shì)整理,上下兩難的狀態(tài)。中塑指數(shù)本期窄幅震蕩,以階段性的上下波動(dòng)為主,震幅均在20點(diǎn)之內(nèi),月末報(bào)收于1262.01點(diǎn),較上月末下跌5.53點(diǎn)。

觀察中塑倉(cāng)單指數(shù),不難發(fā)現(xiàn)本月中塑倉(cāng)單價(jià)格反彈無(wú)功,頹勢(shì)未改。倉(cāng)單綜合指數(shù)運(yùn)行在1270~1300點(diǎn)一帶,不過(guò)與上月的“陰云密布”相比,本月指數(shù)收陽(yáng)居多,顯示大盤(pán)下行阻力明顯。月初市場(chǎng)受油價(jià)破百影響終止前期跌勢(shì)連續(xù)三日走高,指數(shù)上行至1290點(diǎn)上方,然而隨著油價(jià)轉(zhuǎn)頹加之現(xiàn)貨走軟,市場(chǎng)重歸跌勢(shì),指數(shù)震蕩回落,至上旬末下探至1280點(diǎn)附近,回吐了全部漲幅。進(jìn)入中旬后,市場(chǎng)再起波瀾,單體價(jià)格的持續(xù)上漲將利好映射到塑市,受此提振,倉(cāng)單出現(xiàn)連續(xù)兩日急漲局面,指數(shù)平地拔陽(yáng)反彈至1300關(guān)口。但由于油價(jià)及現(xiàn)貨各方并不支持,此波反彈注定成曇花一現(xiàn),而后大盤(pán)步入長(zhǎng)達(dá)半月的震蕩偏空境地,價(jià)格碎步走低,指數(shù)震蕩回落,至月末下探至1270點(diǎn)一帶,盡管下旬油價(jià)出現(xiàn)回暖,但卻于事無(wú)補(bǔ)。整體看來(lái),本月中塑倉(cāng)單市場(chǎng)震蕩偏空的行情依舊聚集了不俗的交投人氣,雖然受節(jié)前效應(yīng)影響存在一定觀望氛圍,但人氣仍較活躍。本月累計(jì)總成交量為37801批(1批=5噸),同比上月減少3811批,訂貨亦有所縮減,月末為3315批。截至月末,中塑倉(cāng)單指數(shù)報(bào)收1273.59點(diǎn),較上月同期下跌7.83點(diǎn),指數(shù)月K線掛出上影短陽(yáng)。

從中塑現(xiàn)貨指數(shù)圖觀察可知,本月塑料現(xiàn)貨市場(chǎng)先抑后穩(wěn),變動(dòng)乏力,能源市場(chǎng)走軟是重要影響因子,而深層次原因則是需求不振。月初市場(chǎng)走勢(shì)出現(xiàn)分化,其中PP市場(chǎng)受石化降價(jià)打壓影響延續(xù)前期頹勢(shì),價(jià)格明顯下滑并帶動(dòng)了現(xiàn)貨指數(shù)的下跌,PE市場(chǎng)受制于需求持續(xù)盤(pán)整,PVC與ABS則分別因運(yùn)輸問(wèn)題和成本推動(dòng)出現(xiàn)穩(wěn)中有漲的局面,但均未引起共振。進(jìn)入中下旬,市場(chǎng)整體陷入僵局,春節(jié)的臨近使得市場(chǎng)觀望氛圍彌漫,貿(mào)易商炒作熱情全無(wú),首先是PP價(jià)格降至低位后下行受阻,PE則延續(xù)平穩(wěn)狀態(tài),PVC與ABS也因下游制約而難起波瀾。總體看,本月,聚丙烯市場(chǎng)先抑后穩(wěn),跌幅在400點(diǎn)左右;聚氯乙烯則小幅走高,上揚(yáng)300點(diǎn);聚乙烯與ABS市場(chǎng)則相對(duì)持穩(wěn),行情波動(dòng)不明顯。截至1月31日,中塑現(xiàn)貨指數(shù)報(bào)1247.80點(diǎn),較月初下跌2.71點(diǎn)。庫(kù)存方面,本月市場(chǎng)總庫(kù)存穩(wěn)步上升,同比上月末,本月PE庫(kù)存增加12.98%,PP庫(kù)存則增加12.20%,總庫(kù)存增加12.79%。

(編輯/陳永志)