物流金融的發展分析

2008-12-29 00:00:00張臻竹

中國市場 2008年6期

摘要:近年來我國物流業發展迅速,市場發展前景相當廣闊,但是物流環節占用的資金成為阻礙企業進一步發展的瓶頸,本文從企業、第三方物流業和銀行等不同的角度探尋物流金融發展的可能性,在此基礎上,給出物流金融的定義,進一步提出物流金融的發展模式及作用。

關鍵詞:物流金融;中小企業;第三方物流

中圖分類號:F830 文獻標識碼:A

我國是目前全球最具經濟活力的物流區域和最大的消費市場,其中第三方物流的市場規模為600億元人民幣左右,預計今后幾年年均增長率將達25%,市場發展前景相當廣闊。在我國現代物流業快速發展的過程中也對物流運作提出了更高的要求,雖然現在物流環節的運作效率不斷提高,但物流環節占用的資金仍然在生產成本中占有相當大的比重,甚至影響到一些企業的現金流,阻礙著這些企業的進一步發展。如何把物流過程中占用的這部分資金變活變現、實現銀行資金與企業物流的有機結合,成為物流業以及金融業發展的重要課題。

一、物流金融發展的可能性

1.供應鏈上各節點企業特別是中小企業對物流中的金融服務需求

商品從原材料制造到最終消費者手中的整個供應鏈過程中都存在著大量的庫存,雖然合理的庫存可以滿足顧客的需求,但是庫存就意味著占壓相應的資金成本。企業在發展過程中面臨的最大威脅就是流動資金不足,而存貨占用的大量資金使得企業可能處于流動資金不足的困境[1]。這種資金不足的風險在中小企業的發展中更加明顯,往往成為制約其發展的瓶頸。信貸資金的缺乏和在資本市場上融資能力的缺乏使得許多企業產生了利用存貨融資的需求。

目前我國中小企業已超過一千萬家、數量占企業總數的99%,產值占60%、稅收占43%,但是中小企業融資只占30%左右,很多企業尤其是中小企業很難直接從資本市場上融資,銀行融資更加困難。主要原因有:①中小企業經營效益相對低下,資信普遍不高。如中國人民銀行在2003年8月對全國30個省、自治區、直轄市?(西藏除外)的1358家金融機構和2438家中小工業企業的貸款情況的調查結果顯示,中小企業不良貸款比率為33.4%,比全國平均水平高7個百分點,總體信貸風險水平仍然較高。②中小企業財務管理水平有待規范。③社會中介服務機構不健全,中小企業擔保難、抵押難。④銀行信貸管理體制也使中小企業的融資變得困難。同時,由于中小企業貸款具有金額小、頻率高、時間急等特點,銀行對中小企業貸款的管理成本相對較高,這就影響了銀行的貸款積極性 [2]。由于金融部門貸款門檻較高,融資費用較高,貸款抵押率較低,現行信貸機制就大大降低中小企業的融資需求。這為第三方物流企業進入新的金融領域創造了一個非常好的機會。

2.第三方物流企業和金融業都在探詢物流金融發展的可能

物流企業激烈的競爭導致物流服務的利潤下降,迫使物流企業開辟新的服務領域,金融服務就成為一個提高企業競爭力,增加利潤的重要業務方向。于是有幾家大型第三方物流商如UPS等在物流服務中增加了金融服務,并將其作為爭取客戶、增加企業利潤的一項重要舉措。

目前國內銀行不約而同地存在著過分依賴大客戶、貸款授信額度過于集中的問題。以某上市銀行為例,其最大的10家客戶貸款比率接近50%,年均比率高達61.8%,大大超過央行指引標準[3]。過于集中的授信額度,不僅會帶來貸款風險集中的問題,而且由于不少大客戶物流并不活躍,還造成了現金流與資金流不匹配的問題。當前銀行的貸款資產質量不高、呆壞帳比例居高不下,如何提高貸款質量、控制貸款風險,發展新的業務成為銀行關注的首要問題。

在實際融資活動中對金融機構而言,如何降低風險最重要,作為金融機構的銀行為了控制風險,就需要了解抵押物、質押物的規格、型號、質量、原價和凈值銷售區域、承銷商等,要察看權力憑證原件,辨別真偽,這些工作不僅費時費力,而且超出了金融機構的日常業務范疇。而掌控著企業物流活動的機構應當成為最直接、最有效力的發言者。而這正是物流金融服務產生的基礎。

二、 物流金融的定義

物流金融從廣義上講就是物流企業在提供物流服務過程中,通過應用和開發各種金融產品,有效地組織和調劑物流領域中貨幣資金的運動。這些資金運動包括發生在物流過程中的各種存款、貸款、投資、信托、租賃、抵押、貼現、保險、有價證券發行與交易,以及金融機構所辦理的各類涉及物流業的中間業務等[4]。其功能是實現物流與資金流的一體化。物流金融正成為物流企業進行高端競爭的服務創新,并帶動銀行等金融機構共同參與的新型金融業務。狹義的物流金融可以定義為:物流供應商在物流業務過程中向客戶提供的結算和融資服務,這類服務往往需要銀行的參與。本文研究的是狹義的物流金融范疇。

三、 物流金融的實務模式

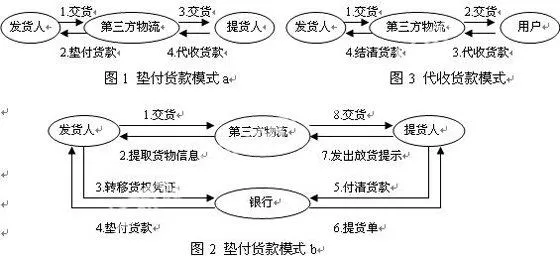

在目前的實際操作中,主要存在有兩類物流金融服務:代客結算業務和融通倉業務。

1.代客結算業務

代客結算業務又可以分為墊付貨款和代收貨款兩個模式,具體運作過程和步驟參見圖1至圖3。其中墊付貨款模式常見于規模實力比較雄厚的大型第三方物流公司,如UPS,他們在資金運動的過程中獲得資金的沉淀期,等于擁有不用付息的資金,可以繼續投入到物流業務運作中,這樣不僅加快了客戶的流動資金周轉,有助于改善客戶的財務狀況,而且自身也提高了資金流轉率,合理調度資金走向而獲得利潤;墊付貨款模式常見于B to B業務中,而代收貨款模式常見于B to C業務,并且已經在發達地區的郵政系統和很多中小型第三方物流供應商中廣泛開展。

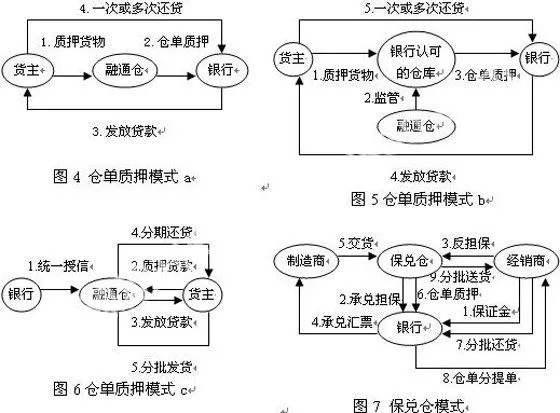

2. 融通倉業務

融通倉是一個以質押物資倉管與監管、價值評估、公共倉儲、物流配送、拍賣為核心的綜合性第三方物流服務平臺,它不僅為銀企間的合作構架新橋梁,而且也良好地融入企業供應鏈體系之中,成為中小企業重要的第三方物流服務提供者。融通倉業務主要有倉單質押和保兌倉(買方信貸)兩種操作模式,兩者最大的區別是倉單質押業務先有貨再有票,保兌倉業務先有票再有貨。具體運作過程和步驟參見圖4至圖7。

在倉單質押業務中,金融機構或者以企業中市場暢銷、價格波動幅度小、處于正常貿易流轉狀態而且符合要求的產品抵押作為授信條件(如圖4、5),

運用物流公司的物流信息管理系統,將銀行的資金流與企業的物流進行結合,向企業提供融資、結算等服務于一體的銀行綜合服務業務;或者根據融通倉(物流企業的倉儲中心)的規模、經營業績、運營現狀、資產負債比例以及信用程度,授予融通倉倉儲中心一定的信貸額度(如圖6),融通倉倉儲中心可以直接利用這些信貸額度向相關企業提供靈活的質押貸款業務,由融通倉直接監控質押貸款業務的全過程,金融機構則基本上不參與該質押貸款項目的具體運作。倉單的直接作用是提取委托寄存物品的證明文件,間接作用則是寄托品的轉讓及以此證券向銀行等金融機構借款的憑證,因此,是一種公認的“有價證券”。

在保兌倉模式中,制造商、經銷商、第三方物流供應商、銀行四方合作,經銷商向銀行交納一定比率的保證金,申請開立銀行承兌匯票,專項用于向制造商支付貨款,由第三方物流供應商提供承兌擔保,經銷商以貨物對第三方物流供應商進行反擔保。第三方物流供應商根據掌控貨物的銷售情況和庫存情況按比例決定承保金額,并收取監管費用。銀行給制造商開出承兌匯票后,制造商向保兌倉交貨,此時轉為倉單質押。

四、 物流金融的意義作用

物流金融業務的開展,在金融為物流提供商機的同時,物流也為金融產業創造了不可多得的商機。首先,物流企業與金融業結合,創造了一個跨行業、相互交叉發展的新業務空間,為各自走出同質化,轉向差異化經營提供了可能。其次,物流金融為創新的金融產品,提供了銷售的平臺。結合物流業的運營特點,可以創新出許多的金融產品通過物流市場推向客戶。第三,物流金融的發展為銀行完善現代結算支付工具,提高中間業務收入創造了機會。由于供應鏈管理與金融的結合,產生許多跨行業的服務產品,相應的也就產生了對許多新金融工具的需求,如國內信用證、網上支付等,為銀行增加中間業務收入提供了非常大的商機。第四,在發展物流金融的同時,也為銀行開發了新的客戶群體,尤其是培育了金融業優質的客戶。第五,物流金融可為銀行理財服務提供特有的優勢。物流金融可以利用信息的優勢,和銀行資金管理創造增殖的長處結合起來,在提高物流企業物流效率的同時,提高供應鏈全過程的資金效率,為企業提供理想的理財方案,形成高效的資金管理機制,達到多贏的局面。

五、結語

物流金融服務對于年輕的中國物流產業來說,還只是一種嘗試;對于金融機構而言,更是處于摸索階段,距離形成規模還有很長的路要走,而且這些業務的推出雖然會效果顯著,但也需要各方配套設施的完備才能有效地控制風險,比如,物流公司的規范、銀行審貸的風險控制、商品的市場風險、中小企業的征信系統完善等等,而在目前的市場條件下,這些還很不完善,但物流、信息流、資金流這三大關鍵要素日益融合已漸成趨勢,物流企業和金融機構都必須對此高度重視,才能迎難而上,順應時代的發展。

作者單位:天津科技大學經濟與管理學院

參考文獻

[1] 王穎琦.物流保險 物流金融大潮初起方興未艾[J]. 中國物流與采購,2