大陸與香港股市一體化趨勢實證分析

2008-10-24 08:38:00牛帥彭志遠

總裁 2008年6期

牛 帥 彭志遠

摘 要:1999年亞洲金融危機結束至今,我國香港股市與大陸股指之間的經濟聯系不斷加強,相互之間的資本流通也更加頻繁,這必然導致兩地之間的相依性發生變化,進而涉及一體化趨勢問題。

關鍵詞:一體化;相關性;實證分析

1 實證分析數據的選取及使用

本文所采用的數據是從1999年1月4日到2008年7月31日的香港恒生指數、上證指數和深證綜指。恒生指數數據來自香港聯交所數據庫,上證和深證指數數據來源于大智慧軟件。雖然股票市場上有很多股指可供選擇,但是為了考慮指數除了要具代表性、連續性外,還有考慮指數開始公布的時間必須涵蓋了我們所要研究的時間范圍,因此選擇了香港恒生指數、上證指數和深證綜指。

對于原始數據的處理,首先需要使所選取的三個序列在日期上相匹配。由于香港股票交易所、上海股票交易所和深圳股票交易所在開盤日期上有一些差別,本文只選取了在選定時間范圍內三個市場都開盤的日期,其中上證指數序列與恒生指數序列用到數據為2241,深證綜指序列與恒生指數序列用到數據2235。

在本文中,以中國大陸股權分置改革(reform of non-tradable shares)開始的時間2005年5月1日作為一個分割點,將近10年的數據分成兩部分:1999年1月4日-2005年4月29之間的數據為股改前(PR-),2005年5月9日-2008年7月31日之間的數據為股改后(PO-)。本文就是要通過股改前后的數據來研究中國大陸股市與香港股市的相關系數在股權分置改革前后是否有顯著的變化,兩股市一體化趨勢是否正在加強。

注:下文中的PRHS, PRSH, PRSZ表示股改之前的恒生指數序列、上證指數序列、深證綜指序列,而POHS, POSH, POSZ是股改之后的恒生指數序列、上證指數序列、深證綜指序列。△為差分符號,△HS, △SH, △SZ, △PRHS, △ PRSH, △ PRSZ, △POHS, △POSH, △POSZ為各相應股指序列的一階差分序列。

2 實證研究及結果分析

2.1 相關系數檢驗

為了檢驗大陸與香港股市的相關性在大陸股權分置改革前后是否有顯著的變化,我們先簡單的檢驗它們之間的相關系數是否有顯著的變化,以此作為進一步進行一體化趨勢分析的基礎。

以下所做的實證分析都是運用Eviews3.1計量軟件進行的。首先得到香港股市和滬深股市的股權分置改革前后的相關系數。結果為:PRHS與PRSH、PRHS與PRSZ、POHS與POSH、POHS與POSZ之間的相關系數分別為0.361742、0.382985、0.934171、0.921878。從該結果可以看出,恒生指數與上證指數、深證綜指的相關系數在股權改革前后發生了很大的變化。恒生指數和上證指數之間的相關系數在危機前后分別為0.361742和0.934171,恒生指數和深證綜指之間的相關系數在危機前后分別為0.382985和0.921878,都可以看出明顯的變化。

因此我們可以初步的得出香港股市和大陸股市的相關性在股權改革后是顯著的增加了,這證明兩地股市之間存在一體化的趨勢。下面我們將運用E-G兩步法協整檢驗的方法繼續來驗證這個結論,協整檢驗之前,首先進行單位根檢驗。

2.2 單位根檢驗

2.2.1 原始序列的單位根檢驗結果

通過Eviews軟件檢驗輸出結果如下:序列PRHS、PRSH、PRSZ、POHS、POSH、POSZ的ADF檢驗結果分別為-0.286135、-0.151785、-1.096173、-0.886705、-0.990373,且其1%顯著性水平下的臨界值分別為-2.5671、-2.5671、-2.5684、-2.5684、-2.5684。由結果來看,所研究序列計算得到的ADF統計量都大于其臨界值。因此,本文所研究的所有序列均不能拒絕被檢驗的序列非平穩的零假設。

2.2.2 一階差分后序列單位根檢驗

Eviews檢驗輸出結果如下:序列△PRHS、△PRSH、△PRSZ、△POHS、△POSH、△POSZ的ADF檢驗結果分別為-21.23074、-21.34210、-21.22171、-16.70613、-15.11154、-14.79093,且其1%顯著性水平下的臨界值分別為-2.5671、-2.5671、-2.5671、-2.5684、-2.5684、-2.5684。由結果來看,所研究序列計算得到的ADF統計量都小于其臨界值。因此,本文所研究的所有序列均能拒絕被檢驗的序列非平穩的零假設,得出所有序列為一階單證的結論,可進行下一步的協整檢驗。

2.2.3 協整檢驗

E-G兩步法是一種簡便而實用的協整估計方法,特別是序列組只存在一個協整關系時特別有效,但當序列存在多個協整關系時就會顯得無能為力,不能估計出其他的協整關系。由于本文涉及到的協整關系主要是在兩變量之間,所以我們采用E-G兩步法進行檢驗。在檢驗中采用數據自然對數形式:

對PRHS與PRSH進行協整檢驗

為了獲得二者長期穩定關系,采用兩序列的對數形式設定簡單的回歸模型:

PRSHt=α+βPRHSt+ut

然后對協整誤差項進行數據平穩性檢驗,如表1,表2。

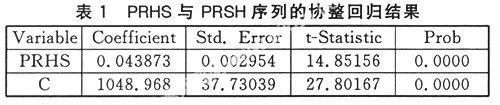

經計算得到的回歸方程為:

PRSH = 0.043873*PRHS + 1048.968+u1

對殘差項進行單位根檢驗,滯后期為4,結果為-2.054141,大于1%水平下的臨界值-3.4377,因此殘差序列為非平穩序列,該協整關系不成立。

通過同樣的方法依次進行POHS與POSH協整檢驗、PRHS與PRSZ協整檢驗、POHS與POSZ協整檢驗,最后得到所有檢驗結果都為協整關系不成立,則進行下一步Granger因果檢驗。

2.2.4 Granger因果檢驗

Granger 因果關系檢驗的判斷是依據 F 統計量大于臨界值或 P-value 小于 1%,5%或 10%,表示拒絕沒有影響關系存在的零假設,顯示兩個變量間的因果關系是顯著的。若將兩市的所有落后項作聯合 F 檢定,結果皆為拒絕系數均為零的虛無假設時,表示兩股市相互影響,具有雙向的回饋關系; 若僅有其中一個市場拒絕零假設,表示該市場(因變量)為另一個市場(自變量)的因,只存在單向的因果關系;否則,當檢定結果皆無法拒絕系數均為零的零假設時,則表示兩市之間不存在因果關系,屬于互不影響的獨立關系。

從表2中看出,在1%顯著水準下,股權分置改革前的恒生指數(PRHS)與股權分置改革前的上證指數(PRSH)之間接受“PRHS does not Granger Cause PRSH”的原假設,則得出結論:在此顯著性水準下,股權分置改革前香港恒生指數不是上海上證指數變化的原因。同理,由在1%顯著性水準下“PRHS does not Granger Cause PRSZ”得出:股權分置改革前香港恒生指數不是深圳深證綜指變化的原因。由以上結果可以發現,在股權分置改革之前,“香港恒生指數不是上海上證指數變化的原因”和“香港恒生指數不是深圳深證綜指變化的原因”的原假設被接受,即香港股市在大陸股權分置改革前不導致大陸股市的變化。而上海股市和深圳股市不是香港股市變化的原因的原假設則都被拒絕,這表明了在股權分置改革之前大陸與香港股市之間的因果關系是單方向的,即是由大陸股市單向導致香港股市的變化。

同時,從表2中發現,在1%顯著水準下,股權分置改革后的恒生指數(POHS)與股權分置改革后的上證指數(POSH)、股權分置改革后恒生指數(POHS)與股權分置改革后的深證綜指(POSZ)之間拒絕“POHS does not Granger Cause POSH”、 “POHS does not Granger Cause POSZ”的原假設。由以上結果可以發現,在股權分置改革之后,“香港恒生指數不是上海上證指數變化的原因”和“香港恒生指數不是深圳深證綜指變化的原因”的原假設被拒絕,即香港股市在大陸股權分置改革后導致大陸股市的變化。而上海股市和深圳股市不是香港股市變化的原因的原假設則都被拒絕,這表明了在股權分置改革之后大陸與香港股市之間具備了雙邊的的因果關系。

3 結論

所有的單根檢驗結果都表明,被檢驗序列在顯著水平為 1%時,都無法拒絕原始序列有單根的零假設,然而卻拒絕一階差分后序列有單根的零假設。所以我們確定恒生指數、上證指數、深證綜指以股權分置改革為分界點的兩組序列均是單整序列,符合隨機漫步的趨勢,與我們的預期相同。利用E-G兩步法檢驗得出的結論表明,股權分置改革前后的香港恒生指數的變化與上海上證指數、深圳深證綜指的變化之間也不存在協整關系,因此沒有必要再做誤差修正模型檢驗,直接可進行因果檢驗。用 Granger 因果關系檢驗得出的結果表明,從1999年至今,香港股市與大陸股市之間長期存在著雙邊的因果關系;同時,股權分置改革前后雙邊的因果關系發生了很大的變化,在股權分置改革之前,由大陸股市單向導致香港股市的變化,但是在股權分置改革之后,大陸與香港股市之間具備了雙邊的的因果關系。因此表明了,股權分置改革后,大陸與香港股市之間一體化趨勢加強了。

參考文獻

[1]徐楠,葉德磊.上證綜指: 基于計量模型的一個分析[J].華東師范大學學報,2007,(3).

[2]陸懋祖.高等時間序列經濟計量經濟學[M].上海:上海人民出版社,2000.

[3]張世英,樊智.協整理論與波動模型-金融時間序列分析及應用[M].北京:清華大學出版社,2004:51-134.

猜你喜歡

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44

中國市場(2016年33期)2016-10-18 12:16:58

科技視界(2016年21期)2016-10-17 17:37:34

中國實用醫藥(2016年24期)2016-10-17 04:31:12

中國實用醫藥(2016年24期)2016-10-17 03:37:40

中國實用醫藥(2016年24期)2016-10-17 03:35:06

成才之路(2016年25期)2016-10-08 10:20:01

環球時報(2016-07-30)2016-07-30 10:14:36