“后歸零”時代:警惕美國反傾銷新花樣

2008-07-28 10:06:46余盛興

WTO經濟導刊 2008年6期

余盛興

反傾銷既是一個政治和法律問題,又是一個技術性很強的問題——其引發的爭議遠不止是否給予市場經濟地位或者如何確定正常價值的問題。本文作者將對美國反傾銷調查中的“歸零”問題進行詳細的闡述。

針對歐美等主要發達國家對華反傾銷,目前我國政府、企業和相關研究者的關注幾乎無例外地集中在它們不承認中國為完全市場經濟國家的立法或實踐,而對其它技術或非技術條款甚少涉及。實際上,反傾銷既是一個政治和法律問題,又是一個技術性很強的問題——其引發的爭議遠不止是否給予市場經濟地位或者如何確定正常價值的問題。這一方面反映在美國、歐盟、日本、印度等成員方之間頻發反傾銷爭端(WTO成立迄今的373起爭端案件中,涉及反傾銷的68起,占18%),另一方面從多哈新一輪談判在是否發起以及如何澄清和改進WTO《反傾銷協定》方面存在嚴重爭議甚至對立也可見一斑。

“歸零”就是此類技術條款之一。在上述WTO爭端案件中,涉及“歸零”的案件達到數起,“歸零”成為WTO成員之間反傾銷爭端的焦點問題。在一些案件中,WTO爭端解決機構裁定美國“歸零”法律和實踐違反了WTO規則,美國也采取行動做出修改。但顯然,美國的這種修改是被動和不情愿的。因此,在采取拖延戰術進行修改的同時,美國一方面積極尋求維持“歸零”方法的新方案,另一方面在進行中的WTO新一輪談判上極力推動“歸零”合法化。本文即從這兩個方面簡要介紹美國在不得不放棄“歸零”方法之后試圖采取的新花樣。

“歸零”方法:被WTO爭端解決機構多次裁定違規

所謂“歸零”,是指調查當局在對不同規格型號或交易的出口價格與正常價值進行比較后,將出口價格高于正常價值的規格型號或交易(即負傾銷)視為零,而不允許其與出口價格低于正常價值的其它規格型號或交易(即正傾銷)相互抵消。

根據WTO《反傾銷協定》第2.4.2條,應當對正常價值與出口價格進行公平比較,調查階段傾銷幅度的存在通常應在對加權平均正常價值與全部可比出口交易的加權平均價格進行比較的基礎上確定,或在逐筆交易的基礎上對正常價值與出口價格進行比較而確定。由于“歸零”方面剔除部分負傾銷交易的做法不符合上述“全部可比出口交易”的要求,因而受到許多出口成員的質疑。從表1可以看出,不僅美國和歐盟這兩個采取反傾銷最頻繁的成員成為各成員攻擊的主要對象,而美國和歐盟相互之間也互不買賬。

顯然,“歸零”方法通過排除負傾銷的方法加大了分子,對于不同規格或者交易差異較大的企業而言,其最終加權平均數傾銷幅度可能由此大幅提高。以下舉一個簡單的例子(表2,假設公司在調查期間僅生產兩種產品,即A產品和B產品):

在美國商務部(以下簡稱DOC)根據WTO爭端解決機構的裁決改變“歸零”規則之后,歐盟立即要求美國重新計算其針對歐盟成員國15種產品的反傾銷稅率。從表3可以看出,DOC重新審查了10種產品(3種產品的反傾銷稅令此前已撤銷,另外1種產品審查結果還沒有公布)中,8家企業的稅率被調整到0,其余所有強制調查的合作企業的稅率都不同程度地下降。

“特定傾銷”:放棄“歸零”之后的新嘗試

根據美國反傾銷法律,在對出口價格與正常價值進行比較時,DOC通常采用“加權平均-加權平均數”方法(即每一種規格產品在調查期間加權平均出口價格與加權平均正常價值進行比較)或者“逐筆-逐筆”(即每一種規格產品在調查期間每一筆交易與其向對應的正常價值進行比較)方法。在特定情況下,美國反傾銷法允許DOC采取“逐筆-加權平均”的方法(即每一種規格產品每一筆銷售的出口價格與調查期間加權平均正常價值進行比較),但要求必須是在不同采購商、不同地區或者不同期限的出口價格存在重大差異的情況下,而且應當解釋不采用通常的比較和計算方法的理由。這種根據不同采購商、地區或者期限確定傾銷的方法即為“特定傾銷”(Targeted Dumping)。

在“歸零”期間,DOC很少采用“特定傾銷”方法,也沒有就此制訂規則。在意大利通心粉反傾銷再審案中,DOC創造和采用了“特定傾銷”方法分析出口價格,結果認定不構成“特定傾銷”。在對韓國銅版紙反傾銷調查案中,DOC最終裁定存在“特定傾銷”。在這兩起案件中,DOC承認還沒有確立“特定傾銷”的標準和方法,但將進一步制訂相關規則和方法,供公眾評論。

在對中國和阿拉伯聯合酋長國鋼釘反傾銷調查案中,DOC在初裁中接受原告的指控,認定兩家中國強制調查企業和阿國的一家公司構成“特定傾銷”,并據此裁定了高幅度傾銷。初裁后,DOC修改了認定“特定傾銷”的規則,認定上海保思樂和阿聯酋公司都沒有構成“特定傾銷”,它們的傾銷幅度也隨之降低至零。為此,DOC于2008年5月9日發布了公告,就擬采用的“特定傾銷”實施規則要求公眾發表評論意見。截至筆者完稿時,DOC對鋼釘案的最終裁定還沒有公布,DOC的最終決定則有待進一步觀察。

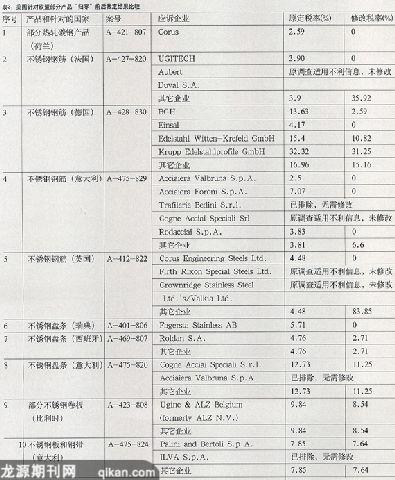

在WTO爭端解決機構違反WTO規則的壓力下,DOC不得不取消了其屢試不爽的“歸零”方法。但與此同時,DOC拾起“特定傾銷”的武器,其通過技術手段人為提高傾銷幅度的目的不言自明——一旦認定特定傾銷,DOC可采用“逐筆-加權平均”的方法計算傾銷幅度,而且不允許“特定傾銷”與非“特定傾銷”確定的正負傾銷相互抵消。從表4提供的例子可以看出,一旦確定“特定傾銷”,DOC就可以采用“歸零”方法,從而將傾銷幅度提高到“歸零”的水平。

WTO新一輪談判:美國力促“歸零”合法化

WTO爭端解決機構裁定“歸零”方法與WTO《反傾銷協定》不符曾經被譽為發展中成員對美國和歐盟兩個主要發達成員在WTO舞臺的重要勝利。但在實踐中,二者執行爭端解決機構裁決的時候卻存在大打折扣的嫌疑。收到床單案裁決后,歐盟盡管取消了“歸零”方法,但與此同時歐盟卻繼續適用同一型號或種類產品內部“歸零”的方法。美國更是有過之而無不及。在承諾根據爭端解決機構裁決修改其法律與實踐的同時,美國很快推出“特定傾銷”,而且拒絕將所謂“特定傾銷”與非“特定傾銷”的正負傾銷進行抵償,顯然是為了“換一頂帽子”以使“歸零”合法化。

當然,WTO爭端解決機構的裁決也沒有解決所有的“歸零”問題。首先,WTO爭端解決機構的裁決畢竟不是具有約束力的WTO協定,其權威性不夠,沒有得到很好的尊重。其次,WTO爭端解決機構的裁定也存在不確定性,例如僅否定反傾銷調查中適用“歸零”方法與《反傾銷協定》不符,但沒有解決美國反傾銷復審使用更頻繁的“歸零”做法的問題(在這方面,WTO專家組成員也存在不同意見)。

另一方面,美國充分利用WTO新一輪談判的機會,堅決要求“歸零”合法化。2007年11月30日,WTO規則談判小組主席、烏拉圭人Guillermo Valles Galmes散發了《反傾銷條例修改草稿》。《草稿》在否定反傾銷調查中采用“歸零”方法的同時,卻允許反傾銷復審采用“歸零”方法。眾所周知,美國反傾銷稅實行追溯制,從某種意義上說,原調查期間確定的傾銷幅度幾乎沒有意義——頻繁進行的復審所確定的傾銷幅度才是相關企業在相應期間實際需要繳納的稅率,而此前繳納的押金則還要實行多退少補。

盡管如此,美國貿易代表和DOC對該《草稿》的態度卻是“深表失望”。副貿易代表Peter Allgeier警告說,對于美國來說“歸零”是一個“十分重要的問題”,美國無法接受不考慮該問題的任何談判結果。

由此可見,在WTO爭端解決機構明確禁止“歸零”做法的情況下,美國政府仍不甘心就此放棄其賴以提高傾銷幅度和反傾銷稅率的方法。一方面,DOC通過所謂“特定傾銷”等方法暗渡陳倉,試圖將“歸零”合法化。另一方面,在新一輪談判中,美國政府采取強硬立場,目的在于力保“歸零”明確合法化。這應當引起我國政府、企業和相關組織的高度重視和密切關注。

(作者單位:高朋律師事務所·上海)

猜你喜歡

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

Coco薇(2017年11期)2018-01-03 20:59:57

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48