中學玻璃儀器、化學試劑的核算和計劃探討

2008-03-18 03:51:30童行義

中國教育技術裝備 2008年4期

童行義

中學實驗室是學校玻璃儀器、化學試劑的使用部門,其對玻璃儀器、化學試劑的管理,既要確保實驗教學,又要提高使用效益。目前,許多學校將玻璃儀器、化學試劑納入“存貨”核算,作用甚微,流于形式,且不合會計制度;而玻璃儀器、化學試劑的計劃、購買,卻又忽視效益原則,大量積壓。

1 退出“存貨” 核算

目前,中學對玻璃儀器、化學試劑納入“存貨”核算的賬目設置,一般都是會計設“總賬”,控制“總值”,實驗室設數量、金額式的“明細賬”,要求“總賬”與“明細賬”金額相符,“明細賬”與實物數量相符。學校每次將實物購買回來,由實驗室直接領用后,并不辦理領用手續,而是填制“入庫單”;期末,實驗室根據耗用數量,自填“報損消耗單”,直報直消。然而,這樣的核算,不符合事業單位會計制度。

1.1 玻璃儀器、化學試劑不是“存貨”核算的對象中學玻璃儀器、化學試劑,依其低值、易損、消耗之特性,把它定性“材料”,是無可厚非的。但是,它不是“存貨”。“存貨”的概念是什么?參照中國財政經濟出版社出版的《事業單位會計準則(試行)事業單位會計制度》(第1版),存貨是指事業單位在業務及其他活動過程中為耗用或者為銷售而儲存的各種資產。包括材料、產成品等。簡而言之,儲存的是存貨,正在耗用的不是存貨。而中學的玻璃儀器、化學試劑,都處在實驗室耗用之中,是正在耗用的“材料”,因而不再是“存貨”了,不是“存貨” 核算的對象。

1.2 實驗室不要設置數量、金額式的“明細賬”事業單位會計制度要求的“存貨” 核算,主要是通過“建立、健全存貨的購買、驗收、進出庫、保管、領用等管理制度”(參照中國物價出版社出版的《新編事業單位財務會計》第1版),會計設置總賬,倉庫設置數量、金額式的“明細賬”。顯然,數量、金額式的“明細賬”是針對倉庫保管而不是針對使用部門設置的。實驗室是玻璃儀器、化學試劑的使用部門,因而不要設置數量、金額式的“明細賬”。

1.3 其購買可以直接列支依據事業單位財務規則,“存貨品種少、數量小、價值較低的事業單位,不一定對存貨進行細類劃分,也不一定使用存貨會計科目進行核算,其購入和耗用可以直接列作支出” (參照測繪出版社出版的《事業單位財務規則講座》第1版)。中學的玻璃儀器、化學試劑,品種雖多,但每年需補充購入的卻較少,而且數量小、價值低,其購買和耗用可以直接列作支出。

因此,中學實驗室的玻璃儀器、化學試劑應退出“存貨”核算。

2 加強計劃工作

隨著實驗教學的開展,玻璃儀器、化學試劑的不斷耗用,做好補充采購的計劃就成為學校一項非常重要的工作。長期以來,不少學校成套計劃,成套購買。這樣,需要是保證了,但是大多積壓。特別是藥品,時間久了就易變質,造成浪費。因此,必須加強計劃工作。

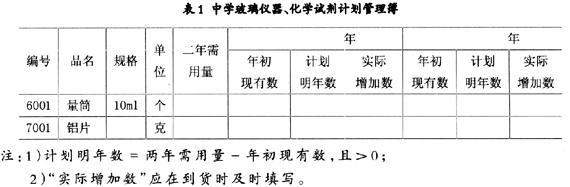

加強計劃工作,一是要在保證2年需用量的前提下,缺什么就計劃什么,缺多少就計劃多少,這樣可以逐步減小以前的積壓,最終解決積壓問題。二是提前計劃。目前,中學玻璃儀器、化學試劑的采購,一般都是先由實驗室作計劃,然后學校匯總上報教育技術裝備站,由裝備站匯總、招標、采購,常需要幾個月的時間。如果不提前計劃,就有可能需要時貨還沒有買來,影響實驗教學。三是計劃應留有余地,以確保夠用。應該在年初就計劃明年數,頭年買好第2年缺少的東西。這樣既能保證實驗教學,又能提高使用效益。“計劃明年數”可由公式計算求得:計劃明年數=兩年需用量-年初現有數。

等式右邊計算出來的結果,若小于0,說明有積壓,無須計劃;若等于0,說明剛好夠用,也無須計劃;若大于0,說明缺貨少貨,必須計劃。因此,“計劃明年數”大于0。

“年初現有數”是指實驗室年初清點的玻璃儀器、化學試劑的現有數量,是計劃的基礎。

“二年需用量”是指本實驗室2年需要的用量。一般來說,它是年需用量的2倍,再適度提高一個20%的保證系數。在學校教學班級規模一定的情況下,“兩年需用量”相對較穩定,但也有小幅的波動,特別是玻璃儀器。對于波動大的,要注意調整。“二年需用量”可由公式計算求得:兩年需用量=年需用量×2×120%。

式中“年需用量”的確定,玻璃儀器與化學試劑不同。

玻璃儀器的“年需用量”=年基本需用量+年耗損量

“年基本需用量”是指假定耗損量為0的年需用量,包括演示實驗和分組實驗。演示實驗的年基本需用量可參考最高一天的準備量計算,如500 ml規格的量筒,一般一天準備1至2個,最高一天準備3個,那么,年基本需用量可參考3個計算。分組實驗的年基本需用量可按“正在上一堂,準備下一堂”實驗課的原則,參考擺在實驗桌上的玻璃儀器的兩倍計算。“年耗損量”的計算與化學試劑的“年需用量”的計算相同。

化學試劑的“年需用量”=上年年初現有數+上年實際增加數-今年年初現有數

為了使計劃工作更簡單、方便、實用,便于審核、督促和檢查,可把上述主要指標整合成一本簿子,暫且稱作“中學玻璃儀器、化學試劑計劃管理簿”(表1)。

有條件的實驗室,可將上表制成電子表格,更方便、實用,還可進行二次開發。如開發成 “計劃采購表”, “未到貨情況表”、“補充計劃表”、“耗損表”、 “實驗耗用準備情況表”等,供有關部門使用。

3 小結

“存貨”核算是一種管理方式,“計劃管理簿”也是一種管理方式,兩種并存必然會產生“沖突”。從這一點上說,退出一種管理方式,是為了更好地實行另一種管理方式,以提高中學玻璃儀器、化學試劑的管理水平。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

電子競技(2019年22期)2019-03-07 05:17:26

電子競技(2019年21期)2019-02-24 06:55:52

電子競技(2019年20期)2019-02-24 06:55:35

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電子競技(2019年19期)2019-01-16 05:36:09

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

當代貴州(2015年5期)2015-12-07 09:09:57

長春師范大學學報(2014年8期)2014-07-01 23:28:08