知識共享影響IS集成實施的實證研究

2008-03-11 10:10:48劉諄

總裁 2008年10期

劉 諄

摘 要:以企業資源觀(resource-based view of the firm , RBV)為理論依據,對我國185家正在實施或預實施電子商務的服務型企業,采用實證研究的方法,研究知識共享在IS集成價值產生過程中的特殊作用。為服務型企業實施電子商務提供了理論參考依據,并為加快現代服務業的發展提供理論依據。

關鍵詞:RBV, 知識共享;IS集成;電子商務績效

1 理論與模型假設

1.1 IS集成與電子商務績效

IS信息系統集成、復合型人力資源以及伙伴就緒是支持電子商務發展的主要組織資源,這些資源與電子商務績效具有一定的聯系。

在信息系統(IS)研究領域,RBV被廣泛應用于IT是促進企業績效的關系研究,其中信息系統、IT人力資源、伙伴就緒以及商務流程被認為是改善企業績效最為重要的IT資源,也是企業獲取IT競爭優勢的重要來源。RBV理論認為資源本身并不能直接轉化為企業價值,強有力的戰略有助于培養和利用有價資源。另外,很多研究發現,IT資源如果相互獨立就有可能被其他企業模仿或替代,從而無法獲取核心競爭力。IS集成可能會對員工和組織文化產生一定的影響,有時甚至是革命性的。由于改變了流程,員工可能會因為流程更加合理而感到滿意,也可能因為變革而產生抵觸心理。員工的舊習對于變革來說是一個很大的障礙,企業管理者在信息化過程中要利用合適的知識適當地加以引導,才能順利實現整個組織的轉變。

基于以上的論述,我們提出假設:

假設1a:IS集成對電子商務績效沒有顯著性影響(H1a)。

1.2 知識共享與IS集成

IS集成是電子商務采用的基礎。知識共享的成功, 必須是人與技術相互配合的。人需要了解、詮釋知識, 并將各種不同形式的非結構化知識整合; 而有效地儲存、轉換及分享知識, 則需要IT技術及通訊系統來處理。知識共享借助IT技術平臺,全面地開發知識資源, 發揮知識的力量,實現企業內部知識共享,促進對企業外部知識的利用,加強企業知識網絡建設,提高個人在知識管理鏈條中的作用。利用技術和系統來攫取存在于員工頭腦中的知識,以便讓這些知識能在組織內共享。

現代服務業是以提供專業化的服務(如物流服務、旅游服務等)作為企業核心產品的行業,服務產品的特性決定了組織內知識共享的重要性。關于新產品研發的知識積共享可以降低研發的成本和市場推廣的風險;客戶服務知識的共享可以為客戶提供更加標準和個性化的服務;業務管理知識的共享可以更好地借鑒成功的管理經驗,降低風險。組織內部更多的知識共享可以提高服務的專業性和企業運作效率。知識共享若成為競爭武器, 則勢必會對績效產生影響。

基于以上的論述,我們提出假設:

假設2a: IS集成對知識共享有顯著性影響(H2a)。

假設3a:知識共享對電子商務績效有顯著性影響(H3a)。

2 實證研究與數據分析

2.1 量表設計

本研究主要是通過向全國服務業大規模地發放問卷來進行行業調查,問卷以選擇題為主,少數的主觀題主要是填寫公司及個人情況。第一部分主要調查企業以及問卷填寫者的基本信息,包括企業性質、規模、電子商務實施基本情況,問卷填寫者的職位、學歷等因素;第二部分主要用于測量企業電子商務的戰略規劃以及資源配置狀況。

2.2 變量

本文將IS集成作為自變量。主要的測量指標包括支持各部門員工獲取和共享商務信息、形成統一的數字化信息平臺支持商務活動、實現與伙伴的系統連接支持企業間的商務流程、對合作伙伴的數據獲取等以及電子商務系統的安全性。因變量是企業內電子商務績效,一部分描述財務績效:人均銷售額提高、人均銷售成本降低程度、人均利潤增長率提高程度以及資產回報率;一部分描述戰略績效:與競爭對手相比,企業的財務績效改善程度、盈利超過競爭對手的程度、銷售量超過競爭對手的程度以及與競爭對手相比的競爭優勢。將知識共享作為中間變量,包括對新產品研發知識的共享、客戶服務知識的共享、客戶需求知識的共享、業務流程知識的共享、市場管理知識的共享。

2.3 樣本和數據收集

問卷調查共回收233份問卷,最終用于分析的有效問卷共185份。被調查企業:正式職工100人以下的占50.3%,501-1000人占8.2%。年銷售1000萬以下的占49.2%,1000萬-5000萬占20.1%。華中地區占77.2%,華東地區占14.7%。國有或民營企業總共約80%。問卷填寫人中,中層或項目負責人占67.1%,本科及本科以上文憑者占81.1%。因此,該管理群體填寫的問卷能夠真實反映企業電子商務戰略規劃的過程和組織的資源就緒狀況,問卷的可靠性能夠得到保證。

2.4 問卷信度和效度檢驗

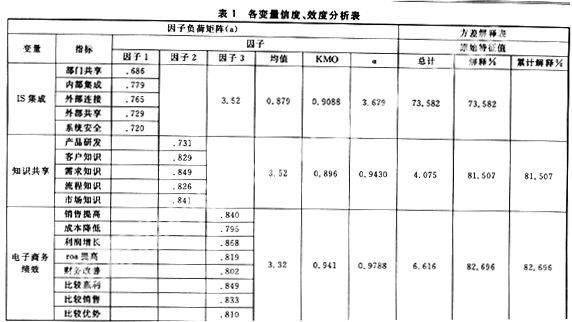

信度分析用于評價問卷的穩定性或可靠性,一個量表的信度越高,代表量表越穩定。SPSS11.5檢驗結果顯示三個變量的 系數都接近于0.9,因此,問卷中量表的內部一致性很好,量表較為穩定。

本文應用探索性因子分析(EFA)對調查問卷的結構效度進行了檢驗。在進行EFA之前,根據KMO統計量和Bartlett's值對進行EFA的所有指標進行了評價。我們發現KMO值均接近0.9,說明每個變量所包含的指標基本能夠解釋變量的含義。因此,這些指標組可以用于測量相應的變量,問卷具有很好的效度。

2.5 相關性分析

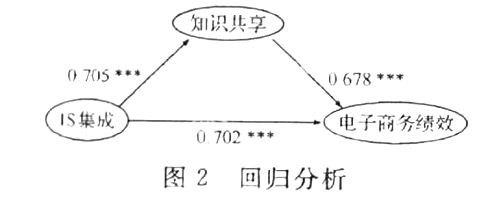

為了明確組織IS集成、知識共享與電子商務績效之間的因果關系,利用相關性分析得出相關系數矩陣和協相關分析矩陣。當將知識共享成為控制變量時,IS集成對電子商務績效的相關系數從0.702下降至0.4305,驗證了H1a。由此可見,IS集成與電子商務績效之間的相關性很有可能是通過知識共享這個中間變量來實現的。

2.6 回歸分析

我們檢驗了三個變量之間的回歸關系,為了消除多重共線性和異方差問題,進行了容忍度(Tol.)、方差膨脹因子(VIF)、杜賓-沃特森(D-W)檢驗,最終模型的統計結果如表2。

從Tol、VIF、D-W的數據可以看出,最終的回歸模型已經消除了多重共線性和異方差問題。從R2、F值可以看出,方程具有很好的解釋力。分析結果表明,在知識共享的作用下,IS集成對電子商務績效(Beta=0.686,p<0.001)具有非常顯著的影響,反之不顯著,所以假設H1成立。IS集成對知識共享(Beta=0.705,p<0.001))具有非常顯著的影響,假設H2得到了驗證,于此同時,知識共享對電子商務績效(Beta=0.702,p<0.001具有非常顯著的影響,假設H3得到了驗證。

3 討論與結論

研究結果顯示:IS集成對電子商務績效具有顯著的正向影響,說明IS集成在知識共享的作用下,能成為產生企業電子商務績效的潛在有價資源,提高企業的競爭力;IS集成對知識共享具有顯著的正向影響,說明IS集成是知識共享的信息技術平臺;知識共享對電子商務績效具有顯著的正向影響,說明知識共享使得各類信息能夠得到有效的利用,從而提升企業績效。

加強信息技術的應用與創新,發展基于信息技術的高科技產業,是21世紀中國實現產業結構調整、提高持續競爭力、獲得可持續發展的關鍵。然而,必須清醒、全方位地看待與利用信息技術,將信息技術的應用與企業自身的觀念、組織和管理變革結合起來,才能真正發揮信息技術的效用。對于知識共享的關注能夠加強企業對組織內各種顯性知識和隱性知識的積累,更好地獲取在商務活動中積累起來的有助于企業獲取競爭優勢的競爭信息。

參考文獻

[1]殷國鵬, 陳禹. 基于資源觀的企業IT能力理論及實證研究 [J]. 南開管理評論, 2007, 10(1): 26-31.

[2]陳靜琪, 趙晶. 武漢市現代服務型企業電子商務就緒測評分析 [J]. 中國地質大學學報(社會科學版), 2008, 8(5): 93-97.