公允價值及其在次貸危機中的影響

2008-03-11 10:10:48朱佳黛

總裁 2008年10期

關鍵詞:價值

朱佳黛

摘 要:蔓延全球的次貸危機使歐美會計準則理事會備受責難,指責的焦點集中在公允價值計量上。就公允價值的定義,及其在危機中的作用,未來的前景作一番探討。

關鍵詞:公允價值;次貸危機

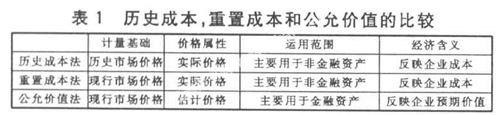

1 公允價值與其它會計計量屬性的比較

目前,會計計量屬性主要為歷史成本,重置成本和公允價值。歷史成本是過去的市場價格,即過去的交易事項發生時,買賣雙方所達成的按那時的相同商品在活躍市場上的報價,或參照這一報價在雙方自愿的基礎上所作調整的成交金額。

重置成本是企業重新取得與其所擁有的某項資產相同或其功能相似的資產,需要支付的現金或現金等價物。它是由現行成本表示。但是它往往是企業資產或勞務市場獲得的成本價格,非企業正常經營過程中通常出售其資產或勞務市場中的銷售價格。

公允價值不同于其他計量屬性,在于它所建立的現行交易只能參照市場的當前交易價格進行估計。公允價值是一種估計價格,都認為交易雙方(購買資產或轉移負債)是熟悉業務、沒有關聯關系并且完全基于自愿,由于是一種估計價格,所以它是雙方意欲成交的現行交易。

這三者具體區別可以看下表:

2 公允價值計量對于金融企業的影響

2.1 金融企業杠桿率的特征

金融機構的杠桿度可以表示為:L=A/(A-D),其中,A表示資產的價格,D表示負債的價格。金融機構的資產大都是可交易的證券等,其價格每天波動,而其負債價格則比較穩定。由于金融機構往往有著最低保證金制度,或者資本充足率要求,它必須每天根據資產價格調整其資產負債表。當金融機構在其資產價格波動時,不馬上調整資產負債表,它的杠桿率會隨著資產價格的波動而變化,一般隨資產價格上升而下降。

一般,商業銀行等金融機構將其資本充足率保持在一恒定水平,即最低水平。

2.2 公允價值計量對于金融機構的影響

(1)減計螺旋。

根據當前會計標準,報告主體應當按照公允價值計量方法報告其持有的金融工具的價值。由于其活躍市場消失,這些缺乏流動性資產的估價方法一夜間從層級l 降為層級2 或層級3。于是一些報告主體采用反映住房抵押貸款證券價值變化情況的指數(如ABX 指數——次級房屋貸款債券價格綜合指數) 來衡量這些資產的價值。對于持有較多次債的基金而言,次債賬面縮水引發的大量減記使基金賬面收益下降,收益下降使基金遭遇投資者贖回,同時由于資產賬面值減少,貸款人會要求基金追加保證金。為了緩解流動性壓力,基金被迫出售優質資產來增加流動資金,導致其收益進一步下降,資產賬面值進一步減少,這又會增加對這些優質資產的拋售壓力。當一家基金遭遇贖回壓力出現流動性問題后,會引發其他基金的投資者紛紛贖回投資,進而引發資產價格進一步下跌,最終釀成償付危機,具體如下圖。

(2)順周期性。

假定,銀行會盯住一個固定的杠桿比率比如10(資產/權益),假設一家金融機構的資產為100 單位(設全為證券),負債為90 單位,權益為10 單位。當該金融機構的證券價格上升至101 單位,這時為了使杠桿比率保持不變,需要額外籌措9 單位資金(負債增加9 單位),然后用借來的錢購買價值9 單位的證券,經過調整后該金融機構的資產增加至110 單位,權益11 單位,負債99 單位,杠桿比率仍為10。所以資產價格上漲1%,導致對資產的需求增加9%,如果資本市場缺乏充足的流動性,那么對證券的需求增加將推高證券的價格,這反過來又促進了資產負債表的擴張,如是反復,此即為正反饋效應。相反,若證券價格下跌1 單位(證券價值變為109 單位),那么杠桿比率將變為10.9,為了降低杠桿比率至10,不得不出售9單位證券以償還9 單位債務。如果市場不具有完全的流動性,過多的證券出售會給價格造成下調壓力,接下來又會導致資產負債表上的證券價值下跌,引發更多的證券拋售,進一步加劇了資產負債表的收縮,此即為負反饋效應。因此,有觀點認為,公允價值會計使資產負債表的擴張/ 收縮速度加快,導致盲目的不顧后果的行為產生,從而促使泡沫膨脹或蕭條加劇。公允價值會計具有強烈的順周期性特征。

參考文獻

[1]付強.公允價值與次貸危機[J].會計研究.2008,11.

[2]路曉燕.西方公允價值會計的實證研究述評[J].現代管理科學.2007,11.

作者簡介:

肖太壽(1972-),男,中國社會科學院研究生院經濟學碩士,中央財經大學財政學院2008級博士生,經濟師和稅務師,研究方向為稅收理論與政策。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02