對生態(tài)會計的幾點思考

2007-12-29 00:00:00王中堅李沐杉

中國集體經(jīng)濟 2007年6期

摘要:根據(jù)語境的不同,Ecological Accounting可以被翻譯為生態(tài)會計、生態(tài)核算(或生態(tài)統(tǒng)計)、生命周期評價(LCA,life cycle analysis)以及某些環(huán)境信息處理方法等。當前理論界對生態(tài)會計的研究主要集中以下幾個方面:生態(tài)會計是如何產(chǎn)生的?什么是生態(tài)會計?西方國家對生態(tài)會計的研究集中在哪些方面?生態(tài)會計的理論框架有哪些?我國是否需要建立生態(tài)會計?所有這些都是在研究生態(tài)會計時必須弄清楚的基本理論問題。

關鍵詞:生態(tài)會計;理論框架

一、生態(tài)會計產(chǎn)生的背景條件

工業(yè)革命以后人類生產(chǎn)力發(fā)生了質的飛躍,生產(chǎn)規(guī)模擴大、社會財富大幅度提高。然而,嚴重的環(huán)境問題一直困擾著人類,如人口爆炸、資源短缺、環(huán)境污染、生態(tài)破壞、物種消失等越來越現(xiàn)實地威脅著人類。為了應對這些威脅,人類提出了可持續(xù)發(fā)展戰(zhàn)略。毋庸置疑,科學管理是可持續(xù)發(fā)展戰(zhàn)略實現(xiàn)的有力保障。科學管理必須建立在正確認識客觀世界的基礎上,人們需要適應可持續(xù)發(fā)展戰(zhàn)略要求的信息系統(tǒng)去反映經(jīng)濟、社會、生態(tài)的運行情況,這些信息需求就成了生態(tài)會計出現(xiàn)的驅動力。

首先,最強大的壓力來自于各國政府。美國1989年建立了有毒物質排放表,并要求所有全職員工人數(shù)大于10的公司報告該表中列舉的651種物質排放情況;丹麥環(huán)境保護法案第五章要求企業(yè)在“綠色賬戶”中公開披露企業(yè)的環(huán)境影響;英國鼓勵國內最大的350家企業(yè)提供溫室氣體排放的信息;2000年,澳大利亞也開始強制企業(yè)報告污染物的排放。發(fā)展中國家也有越來越多的環(huán)境法律規(guī)章制度開始頒布。其次,隨著環(huán)境保護法律法規(guī)的完善,計量、報告和管理企業(yè)對環(huán)境的影響已經(jīng)成了企業(yè)成功經(jīng)營的必要前提之一。因而傳統(tǒng)的利害相關人,如股東、債權人等從維護自身經(jīng)濟利益的角度出發(fā),越來越關注企業(yè)的環(huán)境信息。最后,隨著人們環(huán)保意識和對自身健康關注的增加,員工、消費者以及其他受企業(yè)環(huán)境行為影響的個體,都愈加關注企業(yè)的環(huán)境信息。他們要求企業(yè)披露相關信息以確保自身的健康和生存環(huán)境得到有效的保護。另外,從美國的經(jīng)驗看,非政府環(huán)保組織等社會團體,在迫使企業(yè)披露生態(tài)信息方面也起到了極其重要的作用。

二、生態(tài)會計概念的界定

有的學者把Ecological Accounting描述成一個與傳統(tǒng)會計平行的會計系統(tǒng),認為它是在人類對客觀世界的認知水平的不斷提高、人類實踐中遇到的環(huán)境問題日益嚴重的情況下,發(fā)展起來的適應人類可持續(xù)發(fā)展戰(zhàn)略的會計體系。比如,Schaltegger和Roger Burritt認為生態(tài)會計包括內部生態(tài)會計、外部生態(tài)會計(生態(tài)報告)和其他生態(tài)會計,它計量和報告企業(yè)經(jīng)營活動中與環(huán)境相關的問題。生態(tài)會計為系統(tǒng)地評估環(huán)境影響提供了高質量的信息。Frank Birkin認為,生態(tài)會計提供地區(qū)或者組織的管理者進行業(yè)績評價、控制、決策和報告所需要的信息,它同時以生態(tài)和經(jīng)濟兩個領域的概念、計量單位和價值觀念為基礎。在某些研究文獻中,Ecological Accounting被描述為一種生態(tài)信息處理的方法,這些方法可以簡化信息和方便使用者的理解。

通過對現(xiàn)有文獻的研究和梳理,生態(tài)會計反映的對象應當是“會計主體和自然環(huán)境之間物質、能量交換”。首先,以這種物質、能量為反映對象具備完整性,即通過反映物質、能量交換能夠完全反映會計主體與環(huán)境之間的相互影響。這是因為,按照唯物論的觀點,會計主體只有與環(huán)境發(fā)生物質、能量交換才能夠形成相互之間的影響關系。并且會計主體與環(huán)境的關系都蘊含于物質、能量的交換中,當然,應當用發(fā)展的眼光看待這種完備性。受人類對于自然規(guī)律認識的限制,對某確定的物質、能量交換并不一定能夠推知其全部的環(huán)境影響。比如,電磁污染相對于電磁波的運用就有很長時間的延后。但是按照馬克思主義哲學中有關人類可以無限認知世界的原理,這種環(huán)境影響遲早會被人們發(fā)現(xiàn);其次,以會計主體和自然環(huán)境之間物質、能量交換為核算對象具備基礎性。這種基礎性可以理解為:核算其他對象(與環(huán)境影響相關的事物)要以物質、能量交換為前提,但是核算物質、能量交換不需要以其他事物為前提;最后,以會計主體和自然環(huán)境之間物質、能量交換為核算對象是其他學科和實踐的需要。其他環(huán)境系統(tǒng)只有得到了這些基礎信息,才能夠發(fā)揮其應有的作用,企業(yè)和政府也需要這樣的信息以指導實踐。

因此,生態(tài)會計主要是以物理單位反映會計主體和自然環(huán)境之間物質、能量交換情況的信息系統(tǒng)。它能夠為會計系統(tǒng)提供不同層次的物質、能量信息以使會計系統(tǒng)具備反映與控制企業(yè)環(huán)境影響的新功能。

三、生態(tài)會計的理論框架

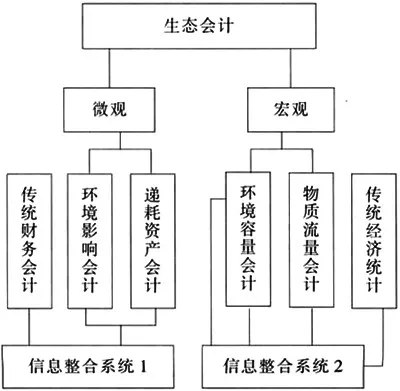

(一)生態(tài)會計應當包括微觀生態(tài)會計與宏觀生態(tài)會計

生態(tài)會計有宏觀和微觀之分,如果生態(tài)會計的會計主體為微觀企業(yè)或組織,就稱之為微觀生態(tài)會計;如果生態(tài)會計的會計主體為地區(qū)或生態(tài)子系統(tǒng)(如某森林、某河的流域等),就稱之為宏觀生態(tài)會計。

(二)生態(tài)會計應當包括環(huán)境影響會計和環(huán)境容量會計

生態(tài)會計有環(huán)境影響會計和環(huán)境容量會計之分,這是在負載——基礎模型的指引下得出的結論。Birkin認為反映與控制負載——基礎關系的會計系統(tǒng)能夠適應自然界的四個屬性。但是Birkin所指的負載——基礎關系相當廣泛,它不僅包括環(huán)境保護、生態(tài)平衡的內容,還包括諸如企業(yè)所需要的人力資源和相關人群的財富、健康、智慧之間的負載——基礎關系等人文方面的內容。生態(tài)會計很難萬能到如此地步,因此本文論述的生態(tài)會計只包括環(huán)境保護、生態(tài)平衡相關的負載——基礎關系。即核算負載的部分為環(huán)境影響會計,核算基礎的部分為環(huán)境容量會計。

(三)生態(tài)會計必須包含專門的信息整合系統(tǒng)

首先,生態(tài)會計是會計體系的子系統(tǒng),它使會計系統(tǒng)具備了反映和監(jiān)督企業(yè)的環(huán)境行為的能力;其次,由于所定義的生態(tài)會計包含了物理量數(shù)據(jù)收集的部分,所以它也可以向其他需求方提供信息;最后,在生態(tài)會計主要采用物理單位計量的前提下,生態(tài)會計中不同的數(shù)字代表的都是截然不同的自然屬性,不能夠像傳統(tǒng)會計那樣依靠簡單加總的方法達到信息整合的目的。根據(jù)以上觀點,提出如下圖的生態(tài)會計框架。

四、我國是否需要生態(tài)會計

生態(tài)會計是解決環(huán)境問題和實現(xiàn)人類可持續(xù)發(fā)展的信息工具。只有中國社會存在生態(tài)會計信息的現(xiàn)實需求和供給,才有建立生態(tài)會計的必要性和可行性。

一方面從我國生態(tài)會計信息需求方來看,目前大致可以分為三類:政府、經(jīng)濟利害相關人和環(huán)境利害相關人,他們迫切需要建立生態(tài)會計。對于政府而言,圍繞環(huán)境與發(fā)展問題建立各層次的數(shù)據(jù)與信息系統(tǒng)是特別重要的工作。政府是生態(tài)會計信息的重要需求者,他們在行使不同職權時需要不同的生態(tài)會計信息。由于經(jīng)濟利害相關人自身利益與企業(yè)經(jīng)濟利益休戚相關,他們希望企業(yè)的環(huán)境風險得到有效的控制,防止觸犯法律或者支付高昂的環(huán)境稅費,而目前由于環(huán)境差異會計信息具有不完全性和滯后性,因而經(jīng)濟利害相關人也需要生態(tài)會計信息以保障自身利益。與經(jīng)濟利害人相比,甚至與需要統(tǒng)籌經(jīng)濟與生態(tài)協(xié)調發(fā)展的政府部門相比,環(huán)境利害相關人具有更強烈的環(huán)保意識,他們需要生態(tài)會計信息以確認自身健康、生產(chǎn)經(jīng)營等受到了什么樣的影響。

另一方面,從我國生態(tài)會計信息供給方來看,生態(tài)會計中不同的分支由不同的的供給方提供。微觀生態(tài)會計信息由企業(yè)在生態(tài)會計準則的指導下提供,據(jù)北京大學光華管理學院王立彥等老師的調查,企業(yè)目前環(huán)境事項的披露方式主要有五種:包含在年度報告中(36%);內部工作會議記錄(36%);單獨報告(14%);包含在會計報表附注中(9%);包含在董事長的報告中(5%)。可以肯定,這些初級的披露方式很難滿足需求方的要求。未來的生態(tài)會計信息將以專業(yè)的生態(tài)會計報告的形式提供,而宏觀生態(tài)會計信息則由相應的政府部門提供。比如《中國21世紀議程》建設包括管理與可持續(xù)發(fā)展、自然資源、社會經(jīng)濟、生態(tài)環(huán)境四大方面的44個信息系統(tǒng),如水資源信息系統(tǒng)、海洋資源信息系統(tǒng)、食品安全預警系統(tǒng)、廢舊物資資源化信息系統(tǒng)等。這些都可以納入生態(tài)容量或者物質流量會計的范疇,這些系統(tǒng)的建立與信息的提供是相應政府部門的責任。

綜上所述,我國建立生態(tài)會計具有必要性,即中國需要生態(tài)會計。

參考文獻:

1、Frank Birkin.Ecolgical accounting:New tools for a sustainable culture[J].International Journal of Sustainable Development and World Ecology,2003(10).

2、于勝道,鐘朝宏.國外環(huán)境管理會計發(fā)展綜述[J].會計研究,2004(10).

(作者單位:海南銀行學校)