論會計要素受電子商務環境的影響及其應對措施

2007-12-29 00:00:00田行宇

中國集體經濟 2007年6期

摘要:隨著電子商務的發展,會計學科也衍生出新的研究領域。文章通過介紹會計要素及其基本特征,從電子商務對會計要素的影響入手,探討會計要素在電子商務環境下的調整與優化。

關鍵詞:電子商務;會計要素;調整優化

一、會計要素及其特征

會計要素包括資產、負債、所有者權益、收入、費用和利潤,是會計核算內容的具體分類,也是會計報表的基本構成要素。會計要素的特征:可認定性,指凡能列為會計要素的,必須符合會計要素的認定標準或規定;可計量性,指會計要素具備可用貨幣計量的價值屬性;可分割性,指對會計要素的內容進行科學分類,運用會計賬戶對各會計要素的量變情況進行記錄和計算;相關性,指各種會計要素之間存在客觀聯系,各要素的存在都以相關要素為依托,各要素的量變必然引發相關要素的量變;可轉化性,指經濟業務的發生將會引起會計要素的變更,導致某一要素內各項目之間發生轉化或者使原有的要素轉變為另一種新的要素。

二、會計要素受電子商務環境的影響

電子商務的發展使會計要素的各方面受到不同程度的影響。資產要素方面體現在會計資產范圍擴大,經濟資源主體由有形資產轉向無形的知識資產。負債要素體現在由于電子貨幣的出現,相關會計科目面臨調整。所有者權益要素方面體現在由于電子商務的發展,人力資源成為企業最重要的經濟資源,企業員工應被視為企業的所有者。收入要素方面體現在電子商務企業運作的特殊形式導致企業收入來源多樣,引發數字商品的收入確認問題。成本、費用要素體現在隨著企業逐漸采用電子商務形式運作,流通形式實現了“just in time”,實現了“零存貨”,適時生產形式下的存貨控制成了亟待考慮的問題。利潤要素方面體現在,電子商務環境下的利潤成為智力資本與非智力資本共同投入所產生的回報,且主要由智力資本創造,所以需對智力資本進行明確的確認和計量。

三、電子商務環境下會計要素的調整與優化

(一)資產與負債要素方面

電子商務企業的發展,使得無形知識資產日益重要,故企業的資產要素范圍也應相應的擴大,應包括無形知識資產。同時,電子商務的支付手段功能,要求在會計科目中對電子貨幣予以相應的記錄,需在“其他貨幣資金”、“應收賬款”及“應付賬款”下設立“數字現金”的明細科目來適應會計處理的要求,對于數字現金業務所引起的債權債務結算前所發生的折算,可先將其作為已實現的損益處理。此外,隨著數字商品成為電子商務企業的主要商品,需在相應的資產、負債科目增設“數字商品”這一科目進行核算。

(二)所有者權益要素方面

所有者權益要素的調整優化體現在人力資源的產權歸屬問題上。人力資源的產權歸屬存在爭議。一方面,企業雇傭勞動者,取得了勞動者在雇傭期的人力資源所有權;另一方面,人力資源存在于員工個人人體,也可以說是由企業每一名員工所有。因此提出勞動者權益概念,作為所有者權益的擴充,意味著勞動者是人力資源的所有者,代表勞動力的所有權投入企業形成的資金來源,勞動者由于擁有具有經濟價值的知識和技能,應在企業中占有一定的地位。

(三)收入要素方面

收入要素的調整優化體現在電子商務企業的收入確認上。電子商務企業數字商品業務模式包括付費瀏覽模式、網上訂閱模式、廣告支持模式、網上贈與模式。付費瀏覽模式下,數字商品只是放在網站上供人下載,顧客只需交納小額注冊費。會計處理時,設置“數字商品”科目。企業為客戶開辟下載渠道,視為企業提供勞務;客戶支付注冊費,視為企業勞務所得。企業為獲取數字商品支付的錢,作為數字商品成本入帳。網上訂閱模式下,企業提供影視娛樂節目、報刊雜志等并要求顧客付費,企業是銷售方,取得銷售收入,但由于企業擁有的只是網站上的一個版本,每次銷售成立時,存貨成本無法立即結轉,故不能立即確認為收入。需先將這一筆錢放入“待處理數字商品”科目,到月末一次性處理,獲得數字商品時,可計入“數字商品”科目下相應明細科目,到月末攤銷銷售成本。廣告支持模式下,企業的主要業務是吸引消費者的注意力,獲取消費者的點擊。企業主要是賺廣告商的錢,吸引廣告商將廣告放在其網站上,收取一部分廣告費。收到的廣告商付款做其他業務收入入賬。網上贈與模式下,企業主要是在銷售商品的同時,贈送一點商品給顧客以獲得客戶長久的購買欲,這一部分商品應該作為促銷手段的一種,計入企業的廣告費用支出。

(四)費用要素方面

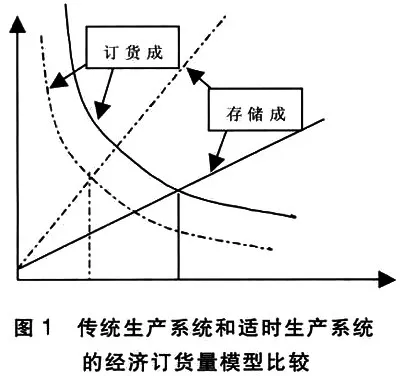

費用要素的調整優化體現在“零庫存”下的存貨控制問題上。電子商務的一個重要特征就是減少存貨風險,實現“零庫存”。“零庫存”是電子商務供應鏈管理的一個重要組成部分,即適時生產系統,這一系統是對傳統生產系統存貨控制的沖擊。傳統的存貨控制按照經濟訂貨量原理進行,認為存貨存儲是必須的,存儲成本存在是合理的,所確定的經濟訂貨量水平是全年的存貨采購成本和存儲成本之和達到最低時的訂貨量(EOQ)。而適時生產系統追求庫存達到最小,加快供應節拍,縮短間歇期,將商品損失降為零。

圖1中訂貨成本線和存儲成本線的交點向坐標軸左邊移動,意味著經濟訂貨量下降,說明電子商務環境下的存貨控制。由于采用了適時采購,減少了供應商的數量,與供應商簽訂長期供貨協議,減少了付款次數和材料檢驗次數,使存貨的訂貨成本大大減少。同時,適時生產系統將存貨的存儲視為無效和浪費的行為,考慮到其機會成本及經濟訂貨量下降等因素,存貨的單位存儲成本將會增加。

(五)利潤要素方面

電子商務對利潤要素的影響主要表現在智力資本的計量和確認方面。隨著電子商務的發展,企業價值已不在于擁有多少有形資產,而在于繼財務資本、勞動之后的“第三資源”——智力資本。智力資本的定義,普遍認同的有Klein和Prusak提出的智力資本是一種可以規范化,被掌握并施以影響以產生更高價值的資本,以及Skandia公司提出的智力資本為企業市場價值與帳面價值之差兩種。

智力資本的確認與計量方法有卡普蘭提出的平衡記分卡法以及適用于依靠R&D發展的企業采用的研究開發成果法和James Tobin提出的托賓q值法。鑒于平衡記分卡法的繁瑣以及研究開發成果法適用的局限性,托賓q值法更為可行。此法最初是用于分析公司的資本投資,但是由于智力資本給企業帶來的影響是長遠的,因此可以從股票價格的變化上加以反映。q值是公司的市值(即股票市價與公司發行在外的股份的乘積)和公司有形資產的重置價值之比。托賓Q值計算公式:Q=公司市值/公司有形資產的重置價值。這個比值反映了市價中包含的,而資產負債表中沒有的一部分智力資本。

四、結語

電子商務的飛速發展,給會計要素帶來極大的影響,會計要素的諸多方面都面臨著進一步的調整與適應,鑒于目前尚未出現一套可遵循的標準方案,本文在此僅對需要調適的會計要素方面進行初步的探討。

參考文獻:

1、Hudson W Intellectual Capital:How to Build it,Enhance it,Use it [M].New York John Wiley & Sons,1993.

2、劉曼路,凌春華.電子商務中的財務與會計[M].浙江大學出版社,2001.

3、許江川.論電子商務對會計發展的影響[J].四川會計,2000(9).

4、陳品亮.網絡公司對傳統企業業績評價方法的挑戰[J].財會月刊.

(作者單位:湖南工學院)