網上商城成本核算初探

2007-12-29 00:00:00劉莫凡

會計之友 2007年32期

【摘要】本文從成本會計的角度出發,闡述了網上商城與傳統企業成本核算的異同、網上商城的費用要素以及網上商城成本歸集與分配的問題,以為網上商城的成本核算提供一個新思路。

網絡的快速發展,電子商務的日漸完善,使得一種新型的購物模式——網絡購物在我國迅速地發展起來,并成為電子商務的一個重要部分。隨著這一潮流的迅速發展,基于網絡的網上商城應運而生。

一、規范網上商城成本核算的必要性

中國互聯網絡信息中心于2007年1月,發布了《第十九次中國互聯網絡發展狀況統計報告》,報告顯示,截止到2006年12月31日,我國上網用戶總數已經突破1.37億,居亞洲第一、全球第二(僅次于美國)。聯網計算機達到5940萬臺,IP地址總數達到98015744個。

據預測,2009年后我國將成為全球最大的電子商務市場,屆時將形成近500億美元的電子商務采購規模。我國網上商城的快速、大規模發展在帶來無限商機的同時,其全新的商業理念和運作方式又對傳統的會計核算提出了嚴峻的挑戰。

網上商城如何進行會計核算以及如何在遵循會計準則的前提下同時具備自身特色都是值得深思的。此外,為了使網上商城能夠達到“更快捷、更方便、更價廉”的目標,就應該仔細研究網上商城的成本構成,深入理解網上商城運營過程的各個環節,從理論角度分析網上商城的成本核算問題,尤其是與傳統成本核算不同的地方需要著重進行分析研究。

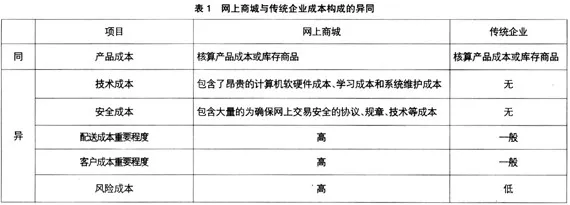

二、網上商城與傳統企業成本構成的異同

作為基于網絡環境而進行的商務活動,網上商城不僅改變了傳統的交易方式,更為重要的是它引發了一系列深刻而深遠的變化。企業成本也不例外,企業一方面更便捷、更價廉地提高了效率,另一方面也付出了相應的商務運營成本和技術成本。網上商城與傳統企業成本構成的異同見表1。

三、網上商城的成本核算

(一)網上商城的費用要素

網上商城的經營管理費用按內容分為以下費用要素。

1.電子信息資源購置費用,包括數據庫租用費、因特網、萬維網等入網費等。

2.設備購置費用,包括建立網上商城所需購買的硬件設備(計算機及配件、信息交換機、存儲設備等)的費用和為使設備運轉而支付的聯機費等。

3.勞務報酬,包括工作人員工資和軟件開發人員的腦力勞動報酬,硬件維護人員的維修所得(與支付給維修公司的維修費不同,是一種計算出來的勞動獎勵)等。

4.固定資產維修、折舊費及低值易耗品攤銷費。網上商城的固定資產基本上都是高科技設備,其維修率較其他固定資產高,維修費用也大,又因其設備產品更新換代快,因此其攤銷年限比其他固定資產短。

5.辦公費、郵電費、運輸費(物流配送費)、差旅費等雜費。

6.由于產品不合格,沒有競爭市場造成的損失,信息資源遭病毒侵害的損失等。

7.信息傳遞費。

8.網上商城的管理費。網上商城因其銷售過程的特殊性,銷售費中有一項特殊費用即數據的保藏保管費。

9.廣告費。

10.可直接計入產品成本的直接材料和直接人工費用,或可計入“庫存商品”科目的商品成本。

11.產成品或庫存商品的倉儲保管費

12.其他,包括工會經費、職工教育經費、勞動保險費、稅金、業務招待費等。

(二)網上商城成本歸集和分配

網上商城的產品形成要經過多個伙伴企業,每個伙伴企業在付出核心能力參與虛擬企業生產的同時還可能分別另外生產自己的產品。若采用傳統的成本核算方法,伙伴企業難免要把費用多計入網上商城的產品中,而少計入自己的產品中,并且網上商城的間接費用較多,設備調試準備成本高,計算機技術水平高。由于以上特點,網上商城的成本歸集和分配要以價值鏈分析與作業成本法為主,以網上商品的產品形成為價值鏈,剔除對于網上商城的產品而言價值不增值的作業,然后對增值作業采取作業成本計算法,最終能準確核算出網上商城的產品成本。

(三)網上商城成本詳細核算步驟如下

1.確定成本核算對象。考慮到大部分網上商城的特點,本文以產品品種作為成本計算對象。

2.確認直接生產成本類別,如直接材料,直接人工等。這類費用可直接計入產品成本,具體分配歸集方法可參照傳統企業進行。

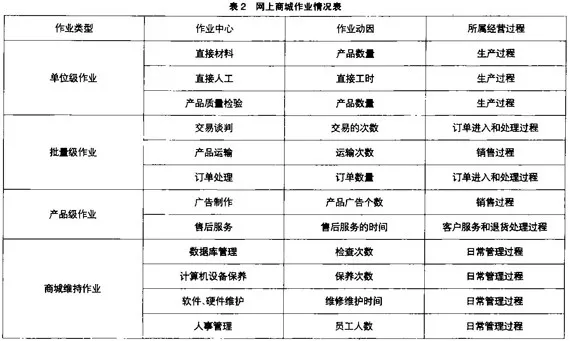

3.確認作業類別,建立作業中心。表2已對作業中心進行了劃分。

4.將資源分配到各作業中心,計算各作業成本。若某資源由幾個作業中心共同耗費,則采用一定的資源動因,將該資源在各作業中心中進行分配。

5.分配作業成本。根據作業動因計算間接成本動因率,用動因率乘以動因量,即得該產品分得的該項間接成本

6.計算各產品成本。將直接生產成本和各成本庫中的作業成本分別匯總,即得產品總成本或單位成本。

四、正確進行網上商城成本核算的意義

(一)正確計算成本,為利益相關者提供信息

正確計算成本,是成本會計的核心內容。正確及時地進行成本核算,能夠反映成本情況,為本企業提供成本信息,有助于對商品進行合理定價,并能按規定為國民經濟管理提供必要的成本數據。

(二)有利于加強成本控制

網上商城作為一種特殊形式的企業,其目標與傳統企業是相同的。因此,在成本核算的過程中也需對成本進行控制,最大限度的降低成本。提高資源使用效率是成本核算的目的之一,合理正確的成本核算有助于加強網上商城的成本控制,平衡人力、財力、物力,促進成本效益的提高。

(三)有利于規范電子交易行為

隨著信息化建設的加速,國民經濟和社會信息化的領域越來越寬,電子商務應用也越來越深入。但是我國目前網上商城仍處于新興階段,相關法律法規尚不成熟,仍有待完善。建立完整的網上商城成本核算體系,有助于規范電子交易活動,維護電子交易正常秩序,保證電子交易的安全、可靠,保障電子交易各方的合法權益,促進電子商務的發展。

結束語:網上商城的成本核算不是坐而論道,而是實踐操作,網上商城的成本核算仍需要在實踐中不斷完善。隨著互聯網的發展,實踐中的很多環節仍在進步,如最先進的技術在物流中的應用等,都在推動和激勵著網上商城核算體系的完善。