我國上市公司資本結(jié)構(gòu)與績(jī)效實(shí)證分析

2005-04-29 00:44:03陳慶發(fā)樊媛媛

現(xiàn)代企業(yè) 2005年6期

陳慶發(fā) 樊媛媛

關(guān)于資本結(jié)構(gòu)與公司績(jī)效

關(guān)系的文獻(xiàn)回顧

資本結(jié)構(gòu)理論從MM開始至今已經(jīng)取得了很大的成果,Modigliani和Miller(1958)認(rèn)為,企業(yè)價(jià)值與企業(yè)資本結(jié)構(gòu)不相關(guān),后來在MM的修正模型中認(rèn)為企業(yè)負(fù)債越多,價(jià)值越大,認(rèn)為企業(yè)應(yīng)該100%負(fù)債。Masulis(1983)對(duì)資本結(jié)構(gòu)與企業(yè)績(jī)效的關(guān)系進(jìn)行了實(shí)證檢驗(yàn),結(jié)果表明:企業(yè)績(jī)效與其負(fù)債水平呈正相關(guān)關(guān)系;能夠?qū)ζ髽I(yè)績(jī)效產(chǎn)生影響的負(fù)債水平介于0.23與0.45之間。Jensen和Meckling(1976)認(rèn)為,當(dāng)企業(yè)股權(quán)為100%時(shí),也就是負(fù)債為零的時(shí)候,企業(yè)經(jīng)理對(duì)資產(chǎn)的自由支配權(quán)最小,經(jīng)理的積極性最低,所以權(quán)益資本代理費(fèi)用最高,而當(dāng)引入負(fù)債之后,會(huì)降低權(quán)益資本代理費(fèi)用,當(dāng)然債務(wù)資本的代理費(fèi)用也會(huì)隨之上升,所以適度的負(fù)債率可以使總代理費(fèi)用最低,從Jensen和Meckling(1976)的理論可以看出,企業(yè)存在一個(gè)最優(yōu)的資本結(jié)構(gòu)。

目前,國內(nèi)學(xué)術(shù)界關(guān)于資本結(jié)構(gòu)與公司績(jī)效間關(guān)系的實(shí)證研究較少,尤其是對(duì)行業(yè)的研究。國內(nèi)對(duì)公司績(jī)效與負(fù)債率關(guān)系的實(shí)證研究結(jié)論基本可以分為兩類:一是負(fù)債率與公司績(jī)效呈負(fù)相關(guān)關(guān)系,代表性作者有陸正飛、辛宇(1998)、胡援成(2002)以及于東智(2003)。二是負(fù)債率與公司績(jī)效呈正相關(guān)關(guān)系,代表性作者有洪錫熙、沈藝峰(2000)、呂長江、王克敏(2002)以及張佳林、杜穎、李京(2003)。

基本假設(shè)的提出

由于企業(yè)借款利息費(fèi)用數(shù)額固定,且稅前支付,當(dāng)企業(yè)資本利潤高于利息成本時(shí),投資者就能夠通過財(cái)務(wù)杠桿作用獲得杠桿收益,即利用負(fù)債融資獲取高收益。另外,根據(jù)信號(hào)傳遞理論,企業(yè)績(jī)效是衡量企業(yè)質(zhì)量的重要標(biāo)志。在信息非對(duì)稱條件下,好企業(yè)為了有效地將自己與壞企業(yè)區(qū)分開來,常常采用高負(fù)債策略。這樣,通過高負(fù)債,好企業(yè)將自己與壞企業(yè)區(qū)分開來。因此,我們提出假設(shè)1:企業(yè)負(fù)債率與績(jī)效正相關(guān)。根據(jù)MM理論,企業(yè)的負(fù)債因?yàn)楸芏惖淖饔茫瑢?duì)企業(yè)績(jī)效有正的貢獻(xiàn)。在企業(yè)的負(fù)債中,長期借款和短期借款由于利息的避稅作用,對(duì)企業(yè)績(jī)效起到正的作用。因此,我們提出假設(shè)2:長期借款率和短期借款率與績(jī)效正相關(guān)。

雖然企業(yè)負(fù)債可以對(duì)企業(yè)績(jī)效起到正的作用,但是因?yàn)槲覈髽I(yè)中短期負(fù)債和長期負(fù)債更多的是企業(yè)之間的三角債或者是一些應(yīng)付賬款、應(yīng)付票據(jù)以及預(yù)收賬款等,這些負(fù)債對(duì)企業(yè)績(jī)效起不到避稅的作用,而這些負(fù)債對(duì)企業(yè)績(jī)效的影響很復(fù)雜,既有正面影響,也有負(fù)面影響,因此,我們?cè)谶@里對(duì)短期負(fù)債率和長期負(fù)債率與績(jī)效的關(guān)系暫不提出假設(shè)。

實(shí)證模型及分析

1、數(shù)據(jù)樣本的來源和選擇。

研究樣本來自上海證券交易所和深圳證券交易所1998年12月31日之前上市的所有電子與信息技術(shù)行業(yè)上市公司。我們從中選取了在滬、深證交所上市的117個(gè)混合樣本,其中2002年樣本數(shù)為60,2003年樣本數(shù)為57。在樣本選取過程中,我們遵循了以下的原則:(1)為避免A股、B股以及境外上市股之間的差異,樣本只考慮那些發(fā)行A股的公司。(2)公司上市時(shí)間選擇在1998年12月31日之前。因?yàn)槲覈鲜泄居小耙荒贲A、二年平、三年虧”的說法。因此,我們以上市公司2002年和2003年的數(shù)據(jù)作為數(shù)據(jù)窗口,為使所選擇的上市公司至少已經(jīng)上市4年,應(yīng)保證所選的上市公司上市時(shí)間在1998年12月31日之前。(3)剔除1999年至2003年曾經(jīng)因信息披露等原因被中國證監(jiān)會(huì)處罰過的公司。(4)為了消除個(gè)別畸形數(shù)據(jù)對(duì)研究結(jié)果的影響,我們將極個(gè)別畸高畸低的異常數(shù)據(jù)剔除掉了,例如托賓Q值大于5的公司,因?yàn)檫@些個(gè)股的“噪音”比較大,可能會(huì)影響所建立的模型的效果。

2、變量定義。(1)被解釋變量(公司績(jī)效)。本文選取TobinsQ作為我們的一個(gè)績(jī)效變量指標(biāo),該指標(biāo)主要反映的是公司的市場(chǎng)價(jià)值,其實(shí)際上也反映了對(duì)公司未來長期經(jīng)營績(jī)效的預(yù)期。其計(jì)算公式為:TobinsQ=公司市場(chǎng)價(jià)值/資產(chǎn)重置成本。其中公司市場(chǎng)價(jià)值是公司所有財(cái)產(chǎn)所有權(quán)的市值,包括股票和債務(wù)的市值。關(guān)于股票市值的計(jì)算,由于我國股權(quán)結(jié)構(gòu)比較復(fù)雜,包括流通股和非流通股,在計(jì)算其各自市值時(shí)應(yīng)區(qū)別對(duì)待。對(duì)于流通股來說,可以直接用流通股數(shù)乘以股票交易價(jià)格來計(jì)算其市值,為了消除股票交易價(jià)格的隨機(jī)波動(dòng)帶來的影響,我們選擇用各上市公司2002年12月份的平均交易價(jià)格來計(jì)算其市值。而由于非流通股不能上市流通,其定價(jià)原則基本上以上市公司的每股凈資產(chǎn)價(jià)值為基準(zhǔn)。對(duì)于債務(wù)來說,文中以上市公司總資產(chǎn)的賬面價(jià)值近似資產(chǎn)重置成本。

(2)解釋變量。本文所采用的解釋變量根據(jù)前面假設(shè)如下:長期負(fù)債率:X1=長期負(fù)債/總負(fù)債(期末數(shù))。短期負(fù)債率:X2=短期負(fù)債/總負(fù)債(期末數(shù))。長期借款率:X3=長期借款/總負(fù)債(期末數(shù))。短期借款率:X4=短期借款/總負(fù)債(期末數(shù))。資產(chǎn)負(fù)債率:LEVERAGE=總負(fù)債/總資產(chǎn)(期末數(shù))。

(3)控制變量。本文以企業(yè)規(guī)模(總資產(chǎn)的自然對(duì)數(shù)LnAsset)作為分析的控制變量。

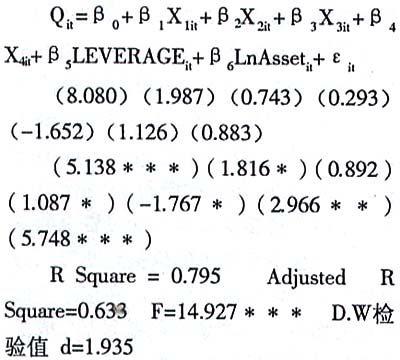

3、假設(shè)檢驗(yàn)及結(jié)果分析。為了檢驗(yàn)提出的假設(shè),本文使用以下回歸模型。利用SPSS11.0對(duì)進(jìn)行回歸分析,統(tǒng)計(jì)分析結(jié)果如下:

(注:上面括號(hào)內(nèi)數(shù)值表示對(duì)應(yīng)的參數(shù)估計(jì)值,下面則表示對(duì)應(yīng)t值;***表示在1%的水平上顯著相關(guān);**表示在5%的水平上顯著相關(guān);*表示在10%的水平上顯著相關(guān)。)

調(diào)整擬合優(yōu)度R2為0.633,方程擬合效果較好,且通過了顯著性檢驗(yàn)(F=14.927,在1%的水平上通過顯著性檢驗(yàn))。杜賓(D.W)檢驗(yàn)值1.935非常接近2,可以認(rèn)為該方程不存在序列相關(guān)性。混合樣本的統(tǒng)計(jì)結(jié)果表明:資產(chǎn)負(fù)債率(LEVERAGE)在5%的水平上顯著正相關(guān),這與前面本文的假說相一致。長期負(fù)債率(X1)和短期負(fù)債率(X2)的參數(shù)估計(jì)值符號(hào)為正,但只有長期負(fù)債率(X1)在10%的水平上顯著正相關(guān),而短期負(fù)債率(X2)則不顯著,可見只要控制好長期負(fù)債率和短期負(fù)債率,則能夠提高公司的業(yè)績(jī)。長期借款率(X3)在10%的水平上顯著正相關(guān),得出的結(jié)論也與前面本文的假說相一致。短期借款率(X4)在5%的水平上顯著負(fù)相關(guān),得出的結(jié)論與前面本文的假說相矛盾。筆者認(rèn)為,這是我國電子與信息技術(shù)行業(yè)上市公司短期借款過多造成了對(duì)業(yè)績(jī)的負(fù)面影響,應(yīng)當(dāng)適度降低短期借款。

我們的實(shí)證分析表明,樣本公司的資本結(jié)構(gòu)與公司績(jī)效之間存在著正的相關(guān)關(guān)系,也就是說適當(dāng)增加負(fù)債籌資可以提高公司績(jī)效。債務(wù)結(jié)構(gòu)當(dāng)中,只有短期借款系數(shù)估計(jì)值在5%的顯著水平下為負(fù),說明短期借款過多對(duì)業(yè)績(jī)?cè)斐闪素?fù)的貢獻(xiàn),也就是說適當(dāng)減少短期借款能提高公司績(jī)效。

(作者單位:華東交通大學(xué)經(jīng)濟(jì)管理學(xué)院)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27