國際視野下的零售企業價值重估

2004-04-29 00:44:03吳紅光

新財經 2004年11期

吳紅光

如何在國際視野內尋找具有比值優勢的產業和公司,是國內及國外投資者在進行投資時所必須考慮的問題。因此,將中國零售行業放在全球視野內進行比較,是我們判斷中國零售業投資價值、制訂零售業投資策略的重要基礎。從去年至今,伴隨聯華超市、物美商業、國美電器、蘇寧電器等商業巨頭的分別先后在內地和香港高調上市,其獲得市場的追捧和其獲得較高的估值水平,更使得對中國零售業市盈率水平的合理評估成為市場關注的重要目標之一。

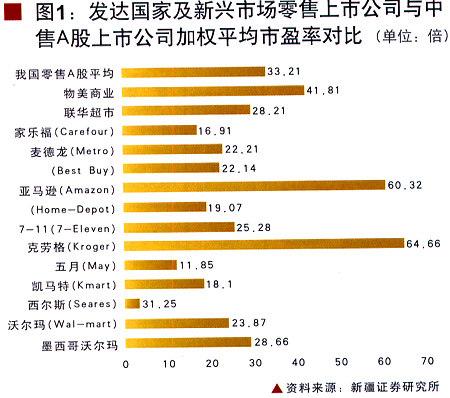

零售行業是中國具備相對較高的市盈率水平的行業之一。以2003年年報數據為基礎,中國零售業市盈率水平為42.19倍,比同期A股市盈率水平高出47.67%。而以2004年中期數據計算,中國零售業加權平均市盈率水平比2003年下降了21.28%,但其33.21倍的絕對水平仍然高出國內流通A股的平均市盈率水平和發達國家、新興市場的平均市盈率水平。然而,若與美國、香港等地零售企業相比,中國零售業上市公司市凈率水平卻是偏低的。

為何中國零售業會獲得一定程度的溢價和存在相對較高的市盈率水平?從國際零售業市盈率水平和中國零售業的特征來看,中國零售企業資產是否仍具備投資價值?我們將從五個方面給予關注。

國際股票市場零售行業市盈率水平頗高

由于公司的盈利與所屬產業發展周期存在著正相關關系,產業所處階段的不同在很大程度上決定了該產業內公司盈利能力和今后所能獲得的現金流的大小,因此,也決定了該產業公司整體投資價值的大小和市盈率水平的高低(見圖1)。

依托行業特性和業態的革命以及全球經濟穩步發展,作為傳統行業之一的零售業顯示出其旺盛的生命力,在全球尤其是發達國家取得快速增長。在2003年世界500強中,商業零售企業數量占500強的比重達到10%,成為僅次于銀行業的第二大行業并仍有繼續上升的勢頭。而WALL—MART再度成為2003年全球百強之首在昭示著流通企業良好成長性同時,也表明流通渠道在商品經濟中的核心地位。

作為流通行業的主體,連鎖零售業的核心競爭力是體現在其擁有強大的銷售網絡平臺,而這也是市場經濟中最稀缺的資源之一的通道資源。通過采購桌道的布置,零售企業可以利用集中物流配送渠道,控制零售終端,進而控制廠家,對制造業的生產、定價等經濟行為帶來實質性影響,使之能夠掌握銷售主動權,實現規模效應,大大降低成本,從而占據更大的市場份額,掌控大量現金流的流進流出,進而影響著金融市場的穩定,依托其對經濟的強大滲透力,最終形成凌駕于工業資本之上的強勢商業資本和財富聚集效應最快的行業之一。

零售企業核心競爭力之二體現任其對于消費者來說的具有“采購代理”的作用。由于消費品種類和品牌繁多,人們在購買消費品的時候,必然存在信息搜尋成本,而零售業存在的價值就在最大限度地降低消費者對于消費品的搜尋成本。隨著商品種類的日益豐富,零售業作為“通路”和對商品“事先選擇”的作用只會越來越大。而在零售企業規模壯大之后,零售企業也將可以憑借其知名度、強大的現金滾存實力以及對商品流通命脈的掌控等優勢,開發大量衍生業務,從而將優勢轉化為效益,比如開發自由品牌、介人生產領域等。依托渠道資源優勢,在全球經濟保持穩定增長,居民收入和消費者購買力不斷提高的宏觀背景下,零售業的規模必然持續擴張,成為長期持續增長的行業之一。渠道為王的行業特性和非周期性使得零售行業市盈率在發達國家及新興市場中均處于相對較高水平。下面,讓我們看看美國和新興市場香港零售行業的發展軌跡。

美國零售行業市盈率

與其他一級子行業相比,由于成長空間廣闊,增長速度較快,美國服務業的市盈率(27.79倍)處于相對較高的水平上,僅次于處于戍長期的醫療(28.6l倍)和科技行業(31.61倍)市盈率水平。作為服務業重要子行業之一,零售業平均市盈率水平則達到28.71倍,高于服務行業整體平均27.79倍的水平,在股務業中處于相對較高的水平。在行業整體市盈率處于相對較高水平同時,由于各業態所處的產業生命周期和盈利水平不同,美國零售業各業態平均市盈率水平也存在較大差異。其中,專業店、現購郵購以及食品雜貨店三類業態市盈率水平分別達到46.45倍、42.47倍和31.65倍,而家居連鎖業態的市盈率水平則僅為19.75倍。

香港零售行業市盈率

雖然與美國股票市場相比,香港整體平均市盈率水平和零售業平均市盈率水平均居于相對較低水平,但和美國股票市場相同,零售業市盈率水平在新興市場香港也相對較高,平均市盈率水平達到24.69倍。由于香港零售業發展歷史時間短于美國等發達國家,因此,零售業各業態所處的生命周期也不相同,這造成二者零售業態之1日J的市盈率水平存在較大差異。其中,在香港零售業態中,便利店業態市盈率水平最高,達到29.12倍。而百貨業業態由于較為成熟,市盈率水平相對較低(見圖4)。但從百貨業內公司看(參見表1),由于各公司市場地位和所處的發展階段不同,各百貨業公司之間內部市盈率水平也存在巨大差異,其中,內地赴香港上市的兩家經營超市業龍頭公司聯華超市和物美商業市盈率水平分別達到29.2l倍和41.81倍,遠高于香港本地零售業上市公司永安公司和正大企業。原因在于,香港和內地零售業業態所處生

命周期不同,香港百貨業已經處于衰退期,而內地零售業尤其是超市業目前仍處于成長期,且這兩家超市企業不僅是內地零售業龍頭企業,成長性良好,盈利能力較高。而這也是其獲得國際戰略投資者追捧并存在較高溢價的主要原因。其中,聯華超市是國內最大的連鎖零售企業。截至2003年底,公司店鋪數量2579個,銷售規模達到240億元。而北京物美商業2003年銷售規模達到85億元,店鋪數量達到518個,位居中國連鎖百強企業第13位。

命周期不同,香港百貨業已經處于衰退期,而內地零售業尤其是超市業目前仍處于成長期,且這兩家超市企業不僅是內地零售業龍頭企業,成長性良好,盈利能力較高。而這也是其獲得國際戰略投資者追捧并存在較高溢價的主要原因。其中,聯華超市是國內最大的連鎖零售企業。截至2003年底,公司店鋪數量2579個,銷售規模達到240億元。而北京物美商業2003年銷售規模達到85億元,店鋪數量達到518個,位居中國連鎖百強企業第13位。

成長性突出,高溢價情理之中

在全球經濟一體化的過程中,經濟結構也表現出全球性特征,即經濟序列在全球范圍內展開,從而產生了各國家和地區不同產業的國際比較優勢和比較劣勢,形成了國家或地區性的朝陽產業和夕陽產業。產業在世界范圍內不同國家間的轉移規律,造成了不同國家的產業價值的不同。這是導致各國相同產業在證券市場定價不同的重要原因。

從中國零售業的年實際增長率來看(剔除物價因素),自1991年其多數年份保持在10%左右,大部分年份的增長率均超過GDP增速,成長速度快于其他任何新興市場,表明中國居民和集團的商品性消費需求基本處于一個平穩的上升階段。雖然良好的成長性不是一個行業獲得高溢價的主要原因,但良好的現金流,不斷增加的市場購買力都構成零售業未來穩定的增長前景。

受益于行業成長性,中國零售行業的龍頭企業發展頗有潛力。目前,面對外資零售企業大規模進入國內市場和行業競爭日趨激烈的市場形勢,選擇兼并重組成為本土企業實現規模擴張的重要手段。2000年以來,中國零售業領域大范圍的聯合、并購活動非常踴躍,跨區域布網點、合作、兼并等擴張速度加快。本土零售企業加速擴張對零售行業市場格局造成巨大影響:一是優勢企業規模迅速擴大,銷售收入快速提升。2003年連鎖百強企業平均銷售額近38.36億元,比去年同期增長了43.66%。二是零售行業集中化和規模化程度迅速提高,零售市場份額不斷向優勢企業集中。2003年零售百強銷售額達3580億元,占社會消費品銷售總額的比重達到7.805%,比去年同期增長30%。全國連鎖經營企業占社會消費品零售總額約為15%。而從城市的發展情況來看,上海的連鎖經營已占社會消費品零售總額的45%,深圳占40%,北京占24%。規模的快速擴張和行業集中度的逐漸提高使得部分龍頭企業業績取得快速增長。

盡管部分龍頭公司目前市盈率水平超過發達國家和新興市場的市盈率水平,但從動態市盈率水平看,國內零售龍頭公司目前具有的較高市盈率水平只是對其業績迅速增長的預期的正常反映。正是建立在盈利能力的快速提高和潛在成長空間巨大的牢固基礎上,這些公司的投資價值不僅容易獲得國際戰略投資者的認同,也使得其獲取高溢價在國際投資視野中顯得尤為合理。加上零售業、消費品行業不會受到宏觀調控的影響,國際投資人可以較為安全地分享中國消費品市場的成長收益,這使得內地實力不斷增長的零售企業正在受到國際投資人的青睞(見表3)。

部分業態成長空間廣闊

零售市場的臣大成長空間吸引了眾多資本尤其是外資的不斷涌入。行業的高成長性和開放性推動了國內商業零售業態的多元化進程。從l993年第一家外資超市也是國內第一家超市任中國誕生以來,中國零售業便開始了百貨業時代后的流通革命。

和西方15O年業態演進歷程相比,不到十年時間,超級市場、大型綜合超市、倉儲式商場和便利店、購物中心等國外幾乎所有的零售業態同時都在中國零售市場出現,只是各自在中國發展的程度不同,其中超市、倉儲店、大型綜合超市發展非常迅速并成為國內零售業的主流,而便利店和購物中心雖處在快速發展階段,但地理位置一般都是一些發達城市,折扣店則仍然處在萌芽狀態。以2003年連鎖百強業態分布為例,2003年中國連鎖商業企業l00強業態分布顯示,連鎖超市占據35%的份額,已成為零售業廣泛采用的新型業態。預計在2005年,零售市場15%左右的市場份額將由超市占領,大型綜合超市(包括大型專賣店)的市場份額將占到15%左右,百貨店的市場份額則在10%左右,其他各種零售業態在市場份額中單體所占的份額不超過10%。各零售業態所處階段及盈利能力不同也使得各零售業態市盈率水平目前仍存在較大差異,其中,超市、家電連鎖店業態由于行業成長空間較大,盈利能力相對較高,因此,市盈率處于較高水平。

外資并購預期提升行業投資價值和市盈率水平

以收購的形式進行國際擴張可以降低成本和風險,因此,從國際零售企發展進程看,并購已經成為西方零售業巨頭拓展市場、實現協同效應和國際化的主要手段。如跨國零售巨子沃爾瑪超市集團近年就通過先后收購了德圍、英國和日本的一些連鎖零售企業鞏固了其在全球商業領域的地位。2002年全球零售行業更是掀起重組整合浪潮,并購目標市場國的商業企業已經成為跨國零售企業進入當地市場的主要方式。

近十余年來,中國商業領域憑借開放度高和市場巨大潛力吸引了絕大部分全球知名跨國零售巨頭的大規模進入。2003年,全國前30名連鎖企業中,外商投資企業有6家,合計銷售額為495億元,占前30名連鎖企業銷售總額的l8.3%,店鋪數為l748家,占前30名店鋪總數的16.9%。按照加入世貿組織的承諾,中國將進一步擴大商業領域的對外開放力度,2004年底將取消對外商投資商業企業在地域、股權和數量等方面的限制。

行業開放進程的加快和外資零售企業在華投資規模擴大使得中國商業行業競爭壓力日趨加大。外資進入壓力增大一方面逼迫本土零售企業通過大規模擴張重組來提高自身競爭力,同時也預示著中國零售領域外資并購可能性將日趨加大。根據中國商業市場開放進程的安排和目前零售行業運營情況,為避免以新建方式進入中國市場面臨的巨大風險,迅速占據以優勢地段與網點為主的商業資源,選擇收購中國地方零售企業尤其是零售業上市公司成為外資介入中國市場的

重要手段之一。

通過收購,外商不僅可以降低風險,而且可以借助低成本收購的殼資源,注入其在中國的業務和資產,使其能在較短的時間內占領中國市場、拓展融資的渠道,從而分享中國零售市場迅速成長所帶來的利潤。如家樂福聯手津勸業和ST昆百大、第一百貨與日本八佰伴合作、西單商場引入臺灣太平洋百貨等就是這方面的例子。

從國際零售企業發展進程看,并購已經成為西方零售業巨頭拓展市場、實現協同效應和國際化的主要手段。如跨國零售巨子沃爾瑪超市集團近年就通過先后收購了德國、英國和日本的一些連鎖零售企業鞏固了其在全球商業領域的地位。伴隨《上市公司收購管理辦法》的出臺與外資進入政策的放寬,零售業外資并購可能性將日趨加大。零售業強烈的外資并購預期有力地提升了中國零售業上市公司市盈率水平。

價值重估

零售企業一般處于城市繁華地段,伴隨所屬地段地產價格提升,零售企業所屬資產不斷升值。但由于會計處理制度的制約,零售企業的資產價值并沒有體現在公司的財務報表之中。且零售企業地產還每年以折舊等方式攤銷,這造成零售企業實際資產與賬面資產存在巨大差異,這不僅無法反映零售企業實際的資產狀況,而且掩蓋了零售業的投資價值。中國重點城市房地產價格尤其是商業地產價格的快速上漲,凸顯零售行業企業資產價值被嚴重低估的現實。

基于以上判斷,對零售企業資產價值的重新評估的重要生和必要性日漸突出,而對其的重新評估不僅表明中國零售業上市公司具有高幣盈率水平特征的另一個深層次原因,也預示著中國零售業投資價值和市盈率水平存在相對溢價的空間。

商業零售業與其他行業不同的是其歸屬流通領域,其與生產型企業不同的是其資產流動性一般較強,沒有或較少有生產設備。根據商業零售企業資產狀況,我們在對零售企業資產價值進行重新評估的假設為:

(1)零售企業流動資產如貨幣資金、存貨等流動性較強,升值和貶值的可能性較小,以賬面價值核算較為可靠;

(2)零售企業長期股權投資項目不會發生較大波動,維持賬面價值不變;

(3)零售企業遞延資產金額較少,不進行調整不會對評估結果產生影響;

(4)零售企業資產升值主要發生在固定資產和無形資產項目上,其中,固定資產升值主要體現在房地產建筑物升值上,而無形資產升值主要體現在土地使用權上;

(5)零售企業商譽價值由于目前缺乏有效評估標準,根據中國會計制度也沒有體現在公司資產負債表中。因此,雖存在升值的現實,但在此也不進行評估;

(6)零售企業資產評估主要集中在零售企業下屬房地產資產增值情況,主要項目為固定資產項目下的房地產建筑物科目和無形資產項目下的土地使用權科目;

(7)在對其房地產價值進行評估時,評估標準為:

按附近使用期限相近的類似資產的轉讓價格計算

按附近類似資產的轉讓價格以及責產的使用期限進行折算處理

無類似資產的轉讓價格的地產按附近地段的居住用房的價格的2.5們計算

(8)中國商圈繁榮度較高和商業地產增值潛力巨大的城市主要為上海、北京、深圳和廣州、杭州、武漢、天津和大連等重點城市,因此,對零售業上市公司價值重估主要集中在重點城市的零售上市公司身上。

根據以上假設和簡單測算,25家重點城市零售業上市公司實際每股凈資產平均水平為8.05元,比賬面每股凈資產平均值3.07元高出163%;而重估前25家上市公司平均市凈率水平為2.15倍,重估后的平均每股市凈率水平僅為1.77倍,同比下降了18%。由此,我們可以得出以下結論:

零售業上市公司實際資產價格被低估;

原有對于零售企業的評價標準存在信息失真問題,零售業上市公司內在投資價值受此影響而被掩蓋或低估;

零售上市公司資產質量較佳,由于收購零售業上市公司不僅成本較低,而且收購后可以建軍速將其資產轉為他用或轉讓,因此,零售上市公司殼資源價值較為突出,容易成為房地主企業或其他戰略投資者的并購對象:

與美國、香港等地零售企業相比,中國零售業上市公司市凈率水平偏低。以2003年每股凈資產為基礎,中國零售業平均市凈率水平不僅低于國內所有A股平均2.31售水平,了遠低于美國零售業平均4.20售市凈率水平。這雖然表明中國零售企業盈利能力不及發達國家和地區零售行業,但市凈率水平偏低了預示著中國零售企業資產仍具有一定的投資價值。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

學苑創造·A版(2015年11期)2016-01-14 09:03:27