尋求合理的并購價值評估

2004-04-29 00:44:03

新財經 2004年11期

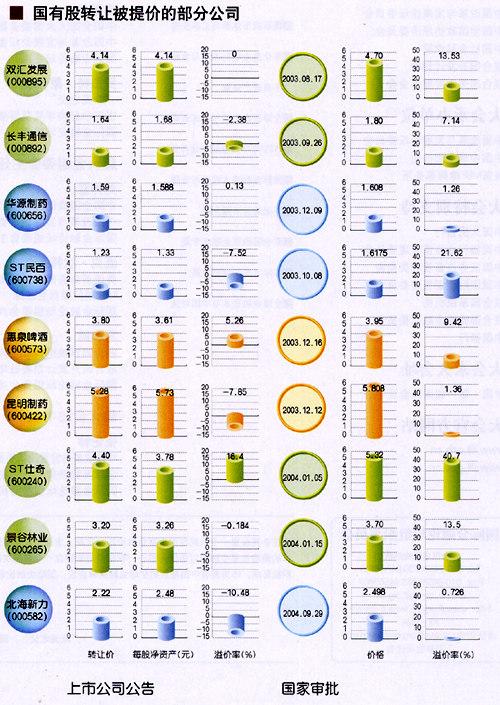

國有股轉讓為何屢被提價

2004年9月29日,北海新力(000582)公告稱,中國華能集團轉讓所持公司股份,在報請國資委后,根據“上市公司國有股股權轉讓不低于凈資產”的有關規定,經轉讓各方協商,轉讓價款總額由1.68億元調整為1.89億元。

綜觀國資委成立一年多以來,上市公司國有股的轉讓屢屢在國資委審批的環節被要求提價。比如,2004年1月5日,ST仕奇公告稱,仕奇集團、塞北星、包頭信托在將其持有的ST仕奇股份轉讓給華保宏的價格由原先的4.40元變更為5.32元。此前的2003年,同樣有不少類似的案例。

國有股權轉讓被國資委屢屢提價的現象,反映了市場各方對國有股轉讓定價存在分歧,根源則在于估值方法的不同選擇。

既有的估值方法述評

理論上,企業價值評估有多種不同的方法,包括貼現現金流量法、市場法、基于資產的方法、成本法和加權價值評估方法。

目前在境內應用最為廣泛的方法是基于資產的方法。它以個別資產價值為基礎,加總計算出企業整體價值,主要包括賬面價值調整法、重置價值法、清算價值法等。資產基礎評估方法是一種靜態估價方法,它不考慮資產未來的收益,而賬面價值法更是不考慮資產的市價。因此,從理論上說,這種方法評估的價值有可能會與市場價值偏離。但由于取值方便,依據客觀,它在境內國有股權轉讓中得到了廣泛運用。

現金流量貼現法(DCF)是從現金和風險角度考察公司的價值。它認為:股權的價值等于其未來現金流量(股權自由現金流)的現值,減去負債的現值。理論上來說,DCF法是最科學、最成熟的價值評估方法,適用于所有類型的企業。

但是,使用DCF方法的兩個必要條件,是要能夠準確計量企業的自由現金流量和所面臨的資本成本,而在這二者的計量過程中,無一例外地大量采用了主觀的預測,這無疑增加了這種方法的不確定性以及操作的難度。目前,這種方法在境內很少能夠作為價值評估的主要方法,其應用多限于凈資產法的佐證。

如中金公司在TCL合并案中,運用現金流量貼現法“模擬估算TCL通訊內在價值對應的每股股價范圍在15.5元到24.4元之間”,進而認為“折股比例的確定方式對于TCL集團股東而言是合理的”;長江證券在陜西金葉吸收合并湖北玉陽案例中,也運用現金流量法對折股比例進行了經濟學的分析。

市場法或市場比較法主要包括可比公司法、可比交易法和價值驅動因素評估法等。可比公司法通過同類公司的比較來推斷目標公司的價值。可比交易法不對市場價值進行分析,而只是統計同類公司在被并購時收購方公司支付價格的平均溢價水平,再用這個溢價水平計算出目標公司的價值。與現金流量貼現法相比,市場法的技術性要求低,理論色彩較淡,但是它的可操作性較強。這種方法在股權并購的實踐中得到了廣泛的運用。

國資委調價的實質何在

在境內國有股的轉讓中,大量采用的方法是資產基礎的評估方法。

非常多的國有股轉讓定價,都是以資產的賬面價值或者評估價值為基礎,經過一些調整計算得出。凈資產指標一直是境內國有股權轉讓定價的主要依據。

例如,國資委成立之前,財政部有規定:“國有股權轉讓給非國有單位時,每股轉讓價格不得低于經審計的公司近期每股凈資產值”。國資委成立后規定:國有股權轉讓“底價的確定主要依據資產評估的結果,同時要考慮產權交易市場的供求狀況、同類資產的市場價格、職工安置、引進先進技術等因素。上市公司國有股轉讓價格在不低于每股凈資產的基礎上,參考上市公司盈利能力和市場表現合理定價”。

該意見明確提出了“不低于每股凈資產”標準,這也是國資委在前述案例中提價的直接政策依據。

盡管國資委開始考慮上市公司盈利能力和市場表現等動態的市場因素,但是它采取的仍然是以凈資產為核心的估值方法,這一點也能從前面的一些案例中看出來。

值得注意的是,在境內國有股(一般都是非流通股)的轉讓中,一般都會有一定的溢價,據統計,非流通股轉讓平均溢價率從1997年的33.96%,下降到2002年的10.71%。

近年來,國資委的監管在一定程度上抑制了溢價率的下降。從這一意義上來講,國資委采用的方法接近于可比交易法,這種方法也是其他國家和地區市場股權轉讓中經常采用的一種估值方法。在大量的上市公司并購案中,收購上市公司的目標在于取得“殼”資源,這樣看,這些交易是“同類”的,大量的此類交易構成了可比交易法應用的基礎。

從理論上講,現金流量折現的方法是股權定價最準確的方法,這種方法在美國、中國香港等國家和地區得到了廣泛的運用,而在境內很少得到運用。究其原因,是運用的條件受到一定程度的限制:現金流量折現法運用的前提是對自由現金流量和資本成本的準確計量,由于境內上市公司大量存在盈余管理行為,導致并購中使用的財務數據并不能反映企業真實情況,也就難以運用企業的財務報表來預測企業未來的現金流量;同時,資本成本的預計也攙雜了太多的主觀因素。此外,現金流量折現法的應用需要專業化的中介機構來操作,然而,目前境內中介機構在以現金流量折現法對上市公司股權進行估值的經驗尚不足。

盡管已經有案例中采用現金流量折現法,但還局限于作為凈資產法的補充和驗證,這種方法在境內的落地生根還需要中介機構在實踐中不斷積累經驗。

在并購中,交易價格的確定往往是整個交易的核心,是交易成敗的關鍵所在。在交易價格的確定過程中,價值評估僅僅是給參與交易價格談判各方的開價,最終的定價需要并購相關各方進行協商談判。

在北海新力等案例中,國資委對于交易價格的調整,實際上可以看做是國資委作為出資人介入并購交易價格的確定,最后的交易價格是地方國資部門、國資委、收購方等各方力量博弈的結果。

作為給最終價格確定提供支持的估價方法,需要在理論和實踐中不斷的探索,以使估價結果能夠更準確地反映企業的真實價值,為并購各方決策提供更有效的支持。

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2016年2期)2016-03-22 02:42:52

山西農經(2016年3期)2016-02-28 14:24:03

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

河南科技(2014年23期)2014-02-27 14:19:12

中國管理信息化(2005年4期)2005-04-29 00:44:03