澳柯瑪“變身”前景黯淡

2004-04-29 17:31:53李盾

新財經 2004年5期

關鍵詞:利潤

李 盾

4月,澳柯瑪(600336)向投資者交出了一份不太漂亮的答卷。公司2003年實現凈利潤2065萬元,每股收益為0.061元,凈資產收益率為1.70%,這些指標均為上市以來的最差水準。

進一步分析發現,澳柯瑪扣除非經常性損益的凈利潤、每股收益分別為721萬元、0.02元,公司再一次走到了虧損的邊緣。

民族證券IT行業資深研究員蔣海告訴《新財經》,冰柜是澳柯瑪惟一有競爭力的產品,但總體繹營不盡如人意。盡管澳柯瑪2000年上市募集了大量資金,但只有少最資金用于主業發展,而新的業務又沒有培育起來。

左沖右突謀“變身”

正如公司自稱,國內冰柜市場需求低迷,對于新產品更新換代的開發與研究要求越來越高;而公司產品系列不完善,高檔次產品正在開發中,利潤下滑的壓力越來越大。

澳柯瑪冰柜系列制冷產品的年生產能力冰柜可達150萬臺,冰箱50萬臺。國家統計局中國行業企業信息中心調查表明,2000年到2003年澳柯瑪冰柜國內市場占有率繼續保持第一,連續10年居于全國首位。“榮耀”的背后是,公司2000年的凈利澗同比下降55.5%,隨后長期停滯不前。

破解主業的慘淡,是澳柯瑪最頭痛的難題。就在上市前,在經營資金比較緊張的情況下,公司已出巨資近億元參股中國光大銀行和北京吐券,顯示出公司謀“變身”的迷茫。近8億元的首發募集資金,更進一步推動了澳柯瑪的“變身”沖動。

在僅僅兩年的時間里,澳柯瑪的控股子公司一下子增加劍15家。此外,公司還分別出資1000萬元、290萬元、200萬元、175萬元,參股青島天龍投資發展有限公司、青島澳柯瑪環保能源技術股份有限公司、牡丹汀廣匯交電有限責任公司、青島澳洋塑料制品有限公司。然而,列子公司(包括參股)高達6.0億元的投資,2003年度卻僅有306萬元的投資收益,正是這一點投資收益使澳柯瑪勉強實現盈利。

從母公司的資產負債表中,不難看出澳柯瑪對原有的冰柜冰箱業務的投資微乎共微。今年公司還擬將超低溫冷柜項目剩余資金4545萬元、MP3數碼隨身聽項目剩余資金2850萬元、鋰離子電池項目結余400萬元,全部用于擴大青島澳柯瑪新能源技術有限公司生產規模,做大鈕電池業務。

1999年到2003年澳柯瑪轟轟烈烈的多元化,使主營業務收入從7.87億元增長到18.37億元,增長133%,主營業務利潤從1719l萬庀增長到33764萬元,增長96.4%。然而,主營業務利潤的增長幅度遠低于收入的增長幅度。而同期,費用卻由10259萬元增加到33683萬元,增長228%。沒有較好關聯性的多元化投資,勢必導致費用居高不下。這是澳柯瑪必須而對的難題。

前景黯淡

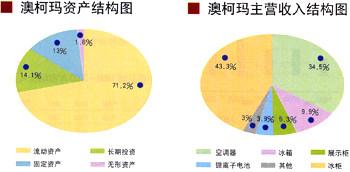

作為以制造業為主的企業,固定資產往往成為決定競爭力的主要因素之一。由于澳柯瑪的資產主要以洗動資廣的形式存在,在固定資產的投資卻甚少,公司在制造能力方面的優勢逐漸喪失。

日前,冰柜、空調器、冰箱等產品,仍然是公司主營業務收入和利潤的最主要來源,分別占其2003年主營業務收人、利洲的87.7%、87.1%,面巨資介入的鋰離了電池,收入僅占主營業務收入的3.9%,銷售利潤僅占主營業務利潤的3.5%。

戡至2003年底,澳柯瑪帳而總資產36 88'If乙元,凈資產為12.12億元,儼然一個“巨型”公司。公司流動資產、固定資產分別占資產總額的71.2%、13.O%。公司的資產流動性尚好,這樣的資產結構更像一家貿易公司。然而,由于主營業務收入主要來自制造業,這又使得公司資產周轉效率很難與一些貿易公司相提并論。

天相證券研究所家電行業資深分析師鄒高告訴《新則經》,家電行業經過多年的大浪向沙,利潤已經已十分分稀薄了,白色家電尤其如此。該人士認為,作為制造企業,澳柯瑪通過多元化實現企業升級無可厚非,但這勢必對公司竹理、技術、市場等方面提出更高要求,也帶來了較大風險。

截至2003年底,銀行借款總額為13.28億元,其中短期借款11.92億元。同期,澳柯瑪凈資產收薷率僅為1.70%,由于連續四年低于6.0%的水平,公司至少三年內難以取得股市直接融資資格。而公司資產負債率高達66.4%,進一步通過借債融資的空間較小。資金來源的斷流,很可能影響公司正常的經營和發展。

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07